Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

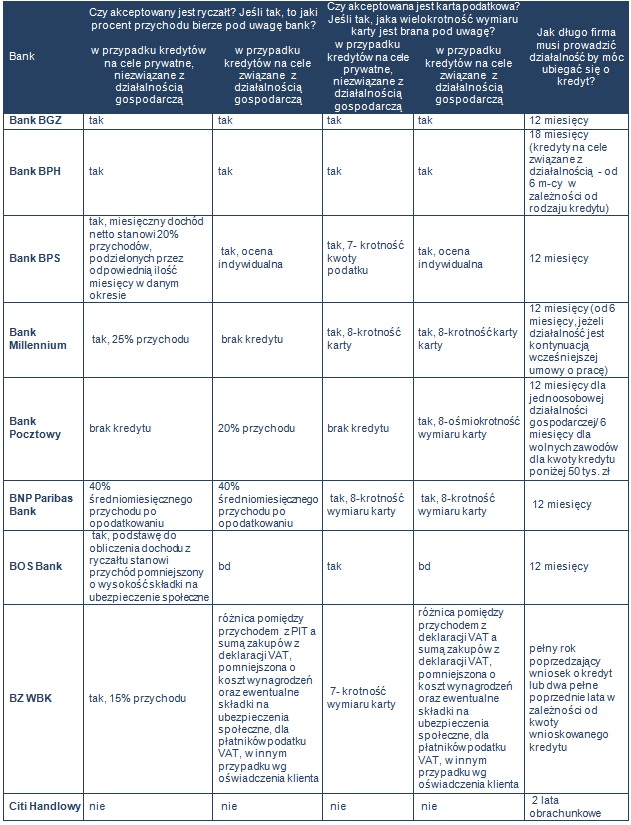

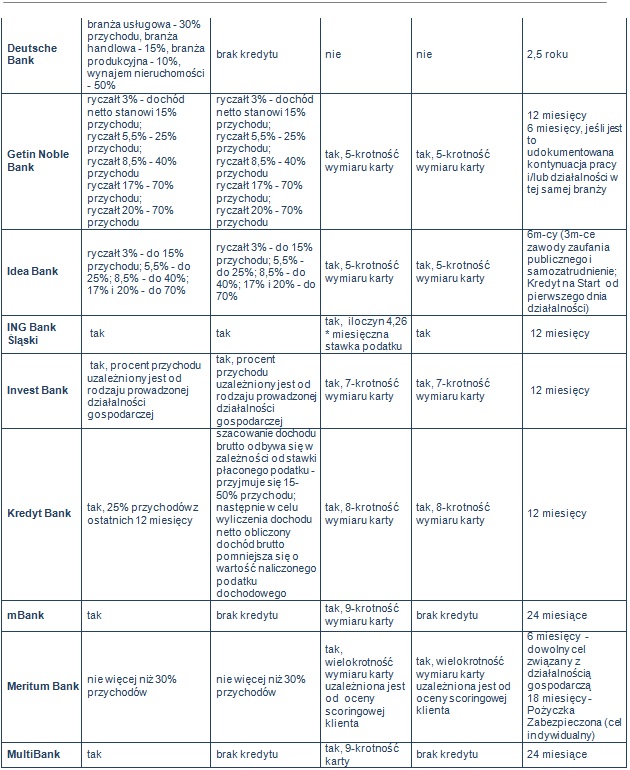

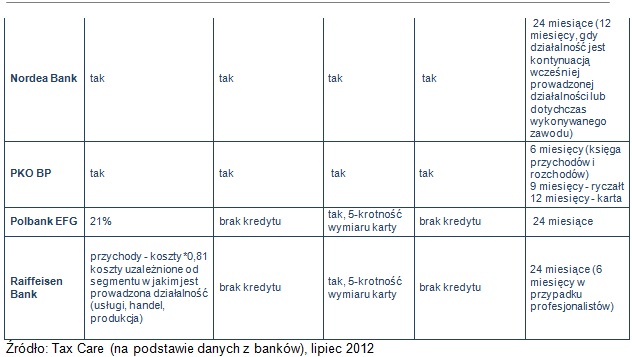

Banki jak jeden mąż zapewniają, że udzielą kredytu przedsiębiorcom bez względu na ich formę opodatkowania. Ale stosowane przez nie sposoby wyliczania zdolności kredytowej mogą sprawić, że wielu prowadzących własny biznes wyjdzie z banku z kwitkiem.

Sposób, w jaki przedsiębiorca płaci podatki, ma znaczący wpływ na jego zdolność kredytową. Osoby fizyczne prowadzące działalność gospodarczą mogą rozliczać się z fiskusem za pomocą skali podatkowej (stawki 18% i 32%), podatku liniowego (19%), ryczałtu ewidencjonowanego (stawki: 3%, 5,5%, 8,5%, 17% i 20%) oraz karty podatkowej. Wybierając dwa pierwsze sposoby, przedsiębiorca jest zobowiązany do prowadzenia podatkowej księgi przychodów i rozchodów. Wybór jednej z tych dwóch form opodatkowania daje mu także największe szanse na pozytywną decyzję kredytową w banku. Taki sposób rozliczeń z fiskusem akceptują wszystkie instytucje finansowe, które odpowiedziały na ankietę Tax Care (wzięły w niej udział 22 banki). Z praktyki doradców kredytowych Tax Care wynika także, że banki najchętniej udzielają kredytów właśnie przedsiębiorcom na podatkowej księdze przychodów i rozchodów. Problem może się jednak pojawić w sytuacji, gdy przedsiębiorca wykazuje wysokie koszty – jest to korzystne z podatkowego punktu widzenia (wyższe koszty, niższa podstawa opodatkowania), ale w inny sposób patrzą na to analitycy banków. Niska podstawa opodatkowania to prostu niski dochód, a odpowiednia jego wysokość jest jednym z podstawowych kryteriów udzielenia kredytu.

Dochód „ryczałtowców” to określony procent ich przychodu

Koszty nie będą miały znaczenia w przypadku „ryczałtowców” i „kartowiczów”, ponieważ oni rozliczają się z fiskusem w zryczałtowanej formie. Jak wspomnieliśmy wcześniej, „ryczałtowców” dotyczy pięć stawek procentowych, które zależą od rodzaju prowadzonej przez nich działalności. Naliczany według nich podatek stanowi procent przychodu i w podobny sposób zazwyczaj oceniają zdolność kredytową „ryczałtowców” banki: obliczając dochód przedsiębiorcy zakładają, że dochód to określony procent przychodu. Niestety, często ów procent nie jest zbyt wysoki (zazwyczaj od 10% do 25 przychodu), co może niekorzystnie wpłynąć na zdolność kredytową. Niektóre z banków uzależniają wysokość dochodu od stawki ryczałtu, wychodząc z założenia, że im wyższa stawka ryczałtu, tym większy procent przychodów. Takie rozwiązanie stosują na przykład Getin Noble Bank i Idea Bank, dla których dochód netto w przypadku ryczałtu-3-procentowego stanowi 15% przychodu, ale już przy ryczałcie 20-procentowym – aż 70% przychodu (notabene ten drugi przykład to najkorzystniejszy dla „ryczałtowców” sposób obliczeń dochodu wśród banków, które odpowiedziały na ankietę Tax Care). Podobne rozwiązanie, tyle że w podziale na konkretne branże, stosuje Deutsche Bank, który przy obliczaniu dochodu dla branży produkcyjnej bierze pod uwagę 10% przychodu, natomiast dla wynajmu nieruchomości – już 50% przychodu.

Niskie mnożniki dla „kartowiczów”

Banki deklarują także, że udzielą kredytu także „kartowiczom”, czyli przedsiębiorcom, którzy co miesiąc płacą taką samą kwotę podatku. Ale i tutaj pojawia się pytanie, czy będą mieli odpowiednią zdolność kredytową. W przypadku kartowiczów analitycy bankowi biorą bowiem pod uwagę tzw. wymiar karty, czyli wspomnianą stałą miesięczną kwotę podatku, mnożąc go przez określoną liczbę. Ponieważ przeciętny wymiar karty to kilkaset złotych, a najwyższe stosowane przez banki mnożniki to 9-krotność miesięcznej stawki podatku (mBank, Multibank), może się okazać, że wielu „kartowiczów” wyjdzie z banku z kwitkiem.

Deklaracje mogą nie mieć pokrycia w praktyce

Jedynym spośród 22 banków, który zdecydowanie przyznał, że nie udzieli kredytu ani „ryczałtowcom”, ani „kartowiczom”, jest Citi Handlowy. Taka szczerość być może nie jest korzystna z marketingowego punktu widzenia, ale z pewnością ma jeden plus dla klientów: nie stracą czasu z powodu mydlenia oczu, co z pewnością będzie miało miejsce w części pozostałych banków, których deklaracje mogą nie mieć pokrycia w praktyce.

Agata Szymborska-Sutton, Tax Care

Współpraca: Magdalena Piórkowska

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3658 gości

![]()