Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Pracujesz na etacie, a jednocześnie zarabiasz na prywatnym najmie lub prowadzisz działalność gospodarczą opodatkowaną ryczałtem? Możesz skorzystać nie z jednego, ale z dwóch 6-proc. limitów odliczeń przewidzianych dla darowizn. Jeśli masz taką możliwość, a nie skorzystałeś z niej, rozliczając PIT za 2011 rok, złóż korektę.

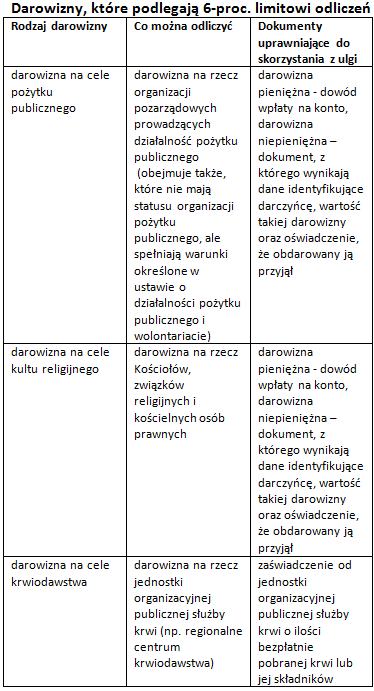

Podatnicy mają możliwość uwzględnienia w rozliczeniach z fiskusem kilka rodzajów darowizn: na rzecz organizacji pozarządowych prowadzących działalność pożytku publicznego, na cele kultu religijnego, na cele krwiodawstwa oraz na działalność charytatywno-opiekuńczą Kościoła. Spośród tych darowizn tylko ostatnią można rozliczać bez limitu – w tym wypadku ograniczeniem jest tylko kwota zarobków. Pozostałe podlegają wspólnemu limitowi w wysokości 6% dochodu. Dotyczy to osób, których zarobki opodatkowane są na zasadach ogólnych, czyli według skali podatkowej (stawek 18% i 32%), rozliczających się z fiskusem na formularzach PIT-37 lub PIT-36. Ale darowizny na szlachetne cele mają prawo uwzględnić także osoby opodatkowane ryczałtem ewidencjonowanym, zobowiązane do rozliczeń z fiskusem za pomocą formularza PIT-28. Tyle, że w przypadku „ryczałtowców” limit ulg stanowi 6% przychodu, a nie dochodu.

W praktyce oznacza to, że osoby, które mają dwa różne źródła zarobkowania, opodatkowane skalą podatkową oraz ryczałtem – na przykład pracują na etacie i jednocześnie wynajmują prywatnie mieszkanie – mają możliwość odliczenia ulgi na darowizny w ramach nie jednego, a dwóch 6-proc. limitów odliczeń. Tym samym ich korzyść podatkowa może być odpowiednio wyższa. Załóżmy, że roczny dochód z etatu wynosi 65 tys. zł, a przychód z prywatnego najmu, opodatkowany 8,5 proc. ryczałtową stawką, to 30 tys. zł. Przy takich zarobkach można odliczyć: od dochodu z etatu maksymalnie 3900 zł, natomiast od przychodu z prywatnego najmu – kolejne 1800 zł (pod warunkiem oczywiście, że przekazaliśmy darowizny umożliwiające takie odliczenie). Tym samym podatek będzie niższy odpowiednio o 702 zł i 153 zł.

Nie uwzględniłeś całej darowizny w dwóch zeznaniach? Złóż korektę PIT

Jeśli zatem kwota przekazanych przez nas darowizn jest wyższa od kwoty 6-proc. limitu obowiązującego przy dochodzie, można pozostałą część uwzględnić w ramach 6-proc. odliczeń od przychodu (i na odwrót). Należy jednak uważać, by tej samej kwoty nie odliczyć dwukrotnie w dwóch zeznaniach. Uwaga, mimo że minął już termin składania rocznych formularzy PIT, osoby, które w ubiegłym roku miały podwójne (jak opisane powyżej) źródło zarobków, a które mimo wysokich darowizn dokonały odliczeń tylko w ramach jednego źródła, mogą jeszcze to naprawić, korygując swoje roczne rozliczenia z fiskusem za 2011 rok.

Agata Szymborska-Sutton, Tax Care

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3578 gości

![]()