Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

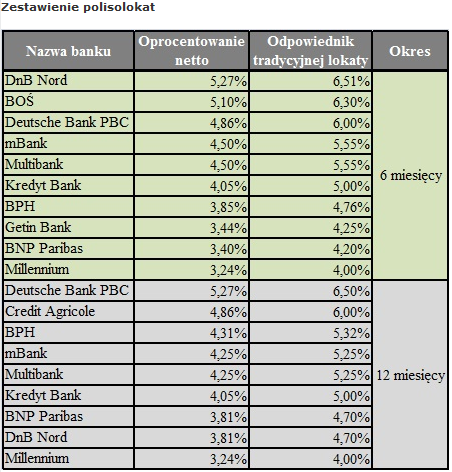

Choć lokaty z kapitalizacją dzienną znikają z ofert banków, to nadal przed podatkiem Belki można się uchronić dzięki polisolokatom. Z danych zebranych przez Expandera wynika jednak, że mimo ochrony podatkowej tylko trzy tego typu produkty przynoszą zyski wyższe niż najlepsze lokaty. Najzyskowniejsze polisy lokacyjne oferują DnB Nord, Deutsche Bank i BOŚ.

Lokaty z kapitalizacją dzienną już niemal zniknęły z rynku. Te, które pozostały już za miesiąc przestaną chronić przed podatkiem Belki. Pod koniec marca wejdą bowiem w życie nowe regulacje podatkowe. Nie obejmą one jednak polisolokat, które nadal będą przynosiły nieoprocentowane zyski.

Z informacji zebranych przez Expander wynika jednak, że oferta poliso-lokat w większości banków nie jest zbyt atrakcyjna. Mimo, że zyski z nich nie są opodatkowane to tylko trzy z nich przyniosą zyski wyższe niż najlepsze lokaty. Obecnie najatrakcyjniejsze oferty tradycyjnych depozytów mają bowiem oprocentowanie wynoszące ok. 6%. Tymczasem tylko DnB Nord i BOŚ oferują polisolokaty półroczne, które pozwolą zarobić więcej. W przypadku okresu rocznego godna uwagi jest jedynie oferta Deutsche Banku.

W pozostałych bankach korzystanie z polis lokacyjnych się nie opłaca. Jeśli bowiem mamy do wyboru lokatę i polisolokatę o takim samym oprocentowaniu to lepiej wybrać lokatę. Zyski będą takie same, ale poziom bezpieczeństwa środków ulokowanych na lokacie jest znacznie wyższy.

Lokaty są bowiem objęte Bankowym Funduszem Gwarancyjnym. W przypadku upadłości banku zapewnia on zwrot 100% środków pod warunkiem, że nie przekraczają one 100 tys. euro. Tymczasem polisolokaty pod względem formalnym są ubezpieczeniami i są objęte Ubezpieczeniowym Funduszem Gwarancyjnym. W przypadku upadłości ubezpieczyciela zwróci on nam tylko 50% i nie więcej niż 30 tys. euro.

Jarosław Sadowski

Analityk firmy Expander

www.expander.pl

![]()

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3281 gości

![]()