Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Aż 13% drobnych przedsiębiorców zadeklarowało zmianę dotychczasowej formy opodatkowana – wynika z ankiety przeprowadzonej przez Tax Care i Idea Bank. Najpopularniejszą formą rozliczeń z fiskusem wśród osób prowadzących własną działalność jest skala podatkowa.

Z danych Ministerstwa Finansów wynika, że w 2010 r. podatek w formie skali podatkowej (stawki 18% i 32%) płaciło ponad milion przedsiębiorców, czyli przeszło połowa wszystkich osób prowadzących działalność gospodarczą. Na drugim miejscu znalazł się ryczałt od przychodów ewidencjonowanych, według którego rozliczało się 548 tys. przedsiębiorców, czyli prawie jedna czwarta podatników. Podatek liniowy stosowało z kolei 18% osób prowadzących działalności gospodarczą (395 tys.), a kartę podatkową - tylko 5% (123 tys.).

13% podatników chciało zmienić formę rozliczeń

Badanie przeprowadzone przez Tax Care i Idea Bank na grupie 1320 drobnych przedsiębiorców wykazało, że w 2012 roku 13% osób prowadzących działalność gospodarczą, czyli więcej niż co dziesiąty badany, zadeklarowało zmianę formy opodatkowania. Odsetek wydaje się dość wysoki, co może wynikać z dwóch czynników. Po pierwsze, badaniu poddane zostały osoby, które w przeważającej większości korzystają z profesjonalnej obsługi księgowo-podatkowej, a zatem są świadome tego, jaka forma rozliczeń jest dla nich najbardziej korzystna. Po drugie, badanie miało formę deklaratywną. Zostało przeprowadzone (drogą mailową) w ostatnim tygodniu, w którym przedsiębiorcy mieli możliwość zmiany formy opodatkowania w 2012 roku (termin upływał 20 stycznia). Nie wiemy, ile osób, które zadeklarowały zamiar zmiany formy opodatkowania, faktycznie to zrobiło.

W 2010 r. największy wzrost popularności skali podatkowej

Niestety nie ma możliwości odniesienia uzyskanych w badaniu wyników do rzeczywistego liczby zmieniających co roku formę opodatkowania. Ministerstwo Finansów nie udostępnia bowiem takich statystyk. Jedyne na czym możemy się oprzeć, to porównanie liczby podatników rozliczających się w każdej z czterech form opodatkowania w 2009 i 2010 r., dla których uzyskaliśmy takie dane z MF. Możemy ocenić ponadto, jak zmienił się udział każdej z form między 2009 i 2010 roku. Dane wskazują, że liczba podatników rozliczających się według skali wzrosła 6% i jednocześnie o 1,3 pkt., proc. zwiększył się udział tej grupy. Liczba podatników korzystających z podatku liniowego wzrosła z kolei o 0,8% (udział spadł o 0,4 pkt. proc.), a z ryczałtu o 1% (udział spadł o 0,5 pkt .proc.). Największa zmiana – spadek o 2,9% - miała miejsce w przypadku karty podatkowej (sam udział zmniejszył się jednak tylko o 0,3 pkt. proc. bo to najmniej liczna grupa podatników).

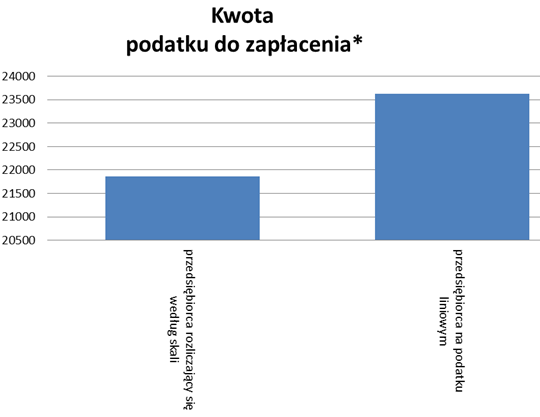

Z powyższego przykładu wynika zatem, że choć zarobki opisywanego przedsiębiorcy znacznie przekraczają pierwszy próg podatkowy, możliwość wspólnego rozliczenia z małżonkiem sprawia, że skala podatkowa jest bardziej opłacalna niż podatek liniowy. Łączne zobowiązanie małżeństwa, wynikające z zastosowania skali podatkowej, jest bowiem o 1 756,02 zł niższe (ok. 7,4%) niż gdyby przedsiębiorca rozliczał się za pomocą podatku liniowego.

Oczywiście jeśli przedsiębiorca byłby bezdzietnym singlem, sytuacja byłaby zupełnie inna. Ale nawet w takiej sytuacji wielu przedsiębiorców mylnie zakłada, że przekroczenie pierwszego progu sprawia, że podatek liniowy będzie dla nich bardziej opłacalny.

Niewielkie przekroczenie granicznej kwoty 85 tys. zł wcale nie oznacza, że konieczne jest przejście na podatek liniowy. Z wyliczeń Tax Care wynika, że generalnie podatek liniowy opłaca się mniej więcej od rocznego dochodu w wysokości 99 tys. zł (tzw. dochodu do opodatkowania, czyli już po uwzględnieniu ewentualnych kosztów uzyskania przychodu i odliczeniu od dochodu składek na ubezpieczenia społeczne). Na tym właśnie poziomie przebiega granica opłacalności pomiędzy 18-proc. stawką obowiązującą przy skali podatkowej a 19-proc. podatkiem liniowym – przy takiej kwocie dochodu podatek w obydwu przypadkach wyniesie ok. 19 tys. zł (przy założeniu, że przedsiębiorca na skali podatkowej nie miałby prawa do żadnej z przewidzianych prawem ulg podatkowych, a od podatku nie odliczono jeszcze części zapłaconych składek na ubezpieczenie zdrowotne).

Agata Szymborska-Sutton, Tax Care

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3988 gości

![]()