Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

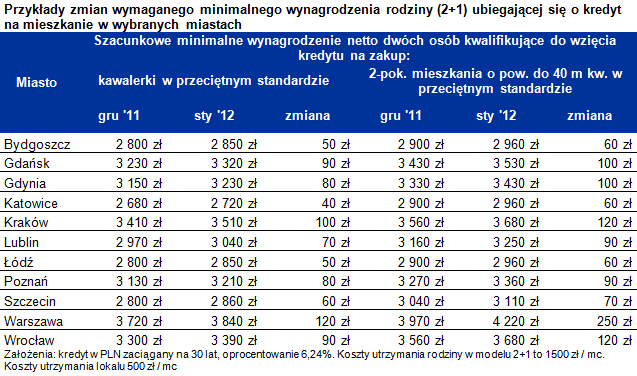

Masz upatrzoną kawalerkę, ale nie zdążyłeś kupić jej w grudniu? Dziś może „zabraknąć” Ci zdolności kredytowej. Aby zachować siłę zakupową z końca roku możesz potrzebować 110 zł podwyżki.

Wejście w życie z początkiem stycznia Rekomendacji SII spowodowało spadek zdolności kredytowej. Home Broker sprawdził o ile wyższym dochodem „na rękę” musi dysponować modelowa rodzina, aby kupić dziś nieruchomość za tę samą kwotę, co w grudniu. Wydzielone zostały cztery segmenty rynku, którymi mogłaby być zainteresowana rodzina:

1) kawalerka w przeciętnym standardzie,

2) 2-pok. mieszkanie o powierzchni do 40 m kw. w przeciętnym standardzie,

3) 3-pok. mieszkanie w przeciętnym standardzie,

4) 3 lub 4-pok mieszkanie w wysokim standardzie.

Aby oszacować minimalny wymagany dochód modelowej rodziny gwarantujący jej określoną zdolność kredytową przyjęto ponadto, że obie osoby dorosłe pracują, a dług będzie zaciągany na całą wartość nieruchomości, w złotych, na 30 lat, przy oprocentowaniu 6,24%. Ponadto bank przyjmie do badania zdolności koszty utrzymania trzyosobowej rodziny na poziomie 1,5 tys. zł miesięcznie oraz koszty utrzymania nieruchomości na poziomie 500 zł miesięcznie.

Chcesz kupić kawalerkę – poproś szefa o 110 zł podwyżki

Pomiędzy grudniem i styczniem wymagany minimalny dochód gwarantujący stosowną zdolność kredytową wzrósł najmniej w przypadku najtańszych mieszkań – kawalerek. Przeciętnie w 11 badanych miastach było to 75 złotych. Przy założeniu, że rodzina zarabia nie więcej niż 4000 zł netto, podniesienie dochodu netto o taka kwotę wymaga podwyżki brutto na poziomie ok. 110 zł. Gdyby rozbić ją na dwóch kredytobiorców, każdy z nich musiałby dostać podwyżkę o 55 zł.

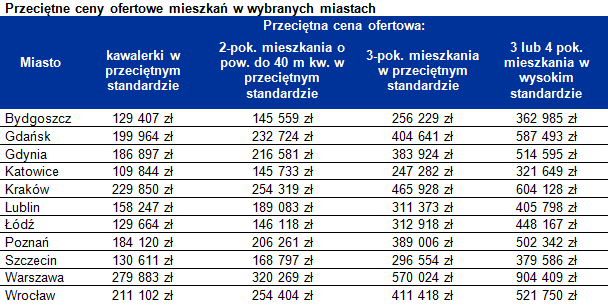

Do najmniejszej zmiany doszło w Katowicach, gdzie aby kupić kawalerkę o wartości 110 tys. zł modelowa rodzina musiała się w grudniu legitymować dochodem netto na poziomie 2,68 tys. zł, a w styczniu 2,72 tys. zł. Największa zmiana nastąpiła w Warszawie, w której poziom cen mieszkań jest najwyższy wśród badanych miast. Aby w grudniu kupić kawalerkę o wartości 280 tys. zł warszawska rodzina musiała zarabiać „na rękę” 3,72 tys. zł. Obecnie jest to 3,84 tys. zł.

W przypadku przeciętnie wykończonych lokali dwupokojowych o powierzchni do 40 m kw. minimalny dochód w badanych miastach wzrósł pomiędzy grudniem i styczniem średnio o 102 złote. Największa zmiana miała miejsce w stolicy (250 złotych), a najmniejsza w Bydgoszczy, Katowicach i Łodzi (60 zł).

Spadek siły zakupowej nie w każdym przypadku

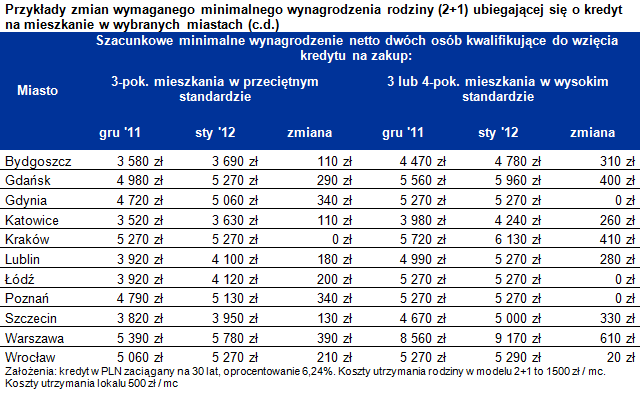

Jeszcze bardziej wzrósł wymagany minimalny dochód gwarantujący rodzinę zdolność kredytową na zakup w badanych miastach lokali trzypokojowych w przeciętnym standardzie (209 zł netto) oraz trzy i czteropokojowych w wysokim standardzie (238 zł netto). Wzrost dochodu o takie kwoty wymaga podwyżki brutto odpowiednio o 301 i 342 zł

Największe zmiany zaszły w stolicy. Było to odpowiednio 390 zł i 610 zł netto. Z drugiej strony pomiędzy styczniem i grudniem w tych segmentach rynku minimalny wymagany dochód gwarantujący stosowną zdolność kredytową mógł się też nie zmienić. Byłoby tak na przykład w Krakowie w przypadku 3-pok. mieszkania w przeciętnym standardzie. W przypadku najdroższych lokali brak zmian można obserwować w Gdyni, Łodzi i Poznaniu. Wytłumaczenia takiego zjawiska należy szukać w zapisach rekomendacji T. Przypomnijmy wymaga ona, aby w przypadku kredytobiorców zarabiających mniej niż średnia krajowa raty kredytów konsumowały maksymalnie 50% dochodu netto. W przypadku osób lepiej zarabiających odsetek ten wynosi 65% wynagrodzenia „na rękę”. Zgodnie z danymi GUS w listopadzie przeciętne wynagrodzenie wynosiło 3682,19 zł brutto, czyli 2632,41 netto (dwie osoby zarobiłyby 5264,82 zł netto). W efekcie modelowa rodzina, która zarabia netto 5264 zł może wydać na raty maksymalnie połowę dochodu, czyli 2632 zł. Gdyby natomiast rodzina zarabiała o złotówkę więcej, obsługa kredytu mogłaby już pochłonąć 3422 zł miesięcznie. Ważne jest więc to, że pomiędzy dozwolonym poziomem raty kredytu o wartości 2632 zł miesięcznie i 3422 zł miesięcznie minimalny wymagany dochód jest identyczny i wynosi niecałe 5265 zł miesięcznie.

Za wysoki standard w Katowicach dwa pokoje w Warszawie

Porównując pomiędzy miastami wymagany dziś poziom dochodów netto należy zauważyć, że modelowa rodzina mogłaby zaciągnąć kredyt na zakup kawalerki w Katowicach zarabiając „na rękę” 2,72 tys. zł miesięcznie, a w Warszawie wymagane byłoby prawie o połowę więcej, bo 3,84 tys. zł. Osoby, które szukałyby w znacznie droższym segmencie – mieszkań trzy lub czteropokojowych wykończonych w wysokim standardzie - muszą liczyć się z tym, że aby uzyskać kredyt na przeciętną w tym segmencie nieruchomość, według szacunków Home Broker, w Warszawie trzeba by było zarabiać minimum 9,17 tys. zł. W Katowicach byłoby to „zaledwie” 4,24 tys. zł. Dla porównania dochód taki pozwoliłby modelowej rodzinie na zaciągnięcie kredytu na zakup „dwójki” w stolicy lub „trójki” w Lublinie i Łodzi.

Bartosz Turek

Home Broker

![]()

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2464 gości

![]()