Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Kredytobiorcy, którzy zaciągnęli kredyt w złotych, muszą liczyć się z niespodziewaną podwyżką raty w styczniu. Jest ona wynikiem skokowego wzrostu stopy WIBOR, która w większości banków aktualizowana jest co kwartał.

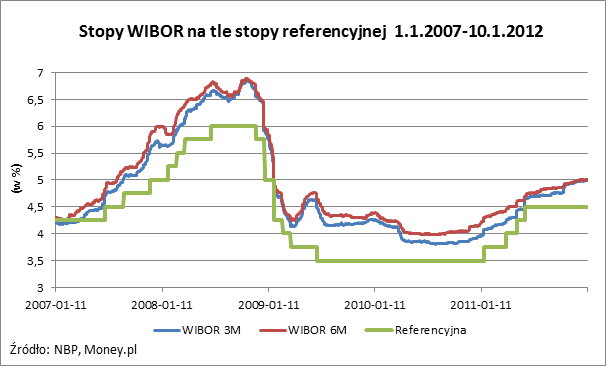

Ekonomiści nie przewidują, aby RPP zmieniła stopy procentowe na kończącym się dziś posiedzeniu. Przypomnijmy, że bazowa stopa wynosi 4,5%. Przy listopadowej inflacji na poziomie 4,8% mamy w Polsce ujemne stopy procentowe. Wśród ekonomistów przeważa przekonanie, że w najbliższych miesiącach stopy w Polsce pozostaną niezmienione. W drugiej części roku możliwe są jednak dwa skrajne scenariusze – zarówno zaostrzenie, jak i poluzowanie polityki pieniężnej. Wynika to ze splotu różnych zjawisk makroekonomicznych: wysokiej inflacji, oczekiwanego spowolnienia gospodarczego w Polsce i na świecie, rekordowo niskich stóp w Europie czy wreszcie słabości złotego. Rynek przewiduje, że w ciągu trzech miesięcy WIBOR 3M nie zmieni się. Natomiast w ciągu pół roku - sądząc po notowaniach kontraktów FRA - może spaść w okolice z końca września.

Rata podskoczyła o 45 zł

Tymczasem w tym miesiącu wielu kredytobiorców spłacających zadłużenie w złotych może odczuć podwyżkę raty kredytowej. Wynika to ze skokowego wzrostu stopy WIBOR. Co prawda styczniu w stosunku do grudnia stopa rynkowa praktycznie się nie zmieniła, ale zasadą stosowaną przez większość banków jest aktualizacja jej raz na kwartał. A w stosunku do końca września WIBOR 3-miesięczny podniósł się aż o 0,23 pkt. proc. (z 4,76% na koniec września do 4,99% na koniec grudnia). W efekcie, przy założeniu marży kredytowej na poziomie 1,25%, taka podwyżka WIBORU spowodowała wzrost raty kredytu na 300 tys. zł (30 lat spłaty) z 1800 zł do 1845 zł.

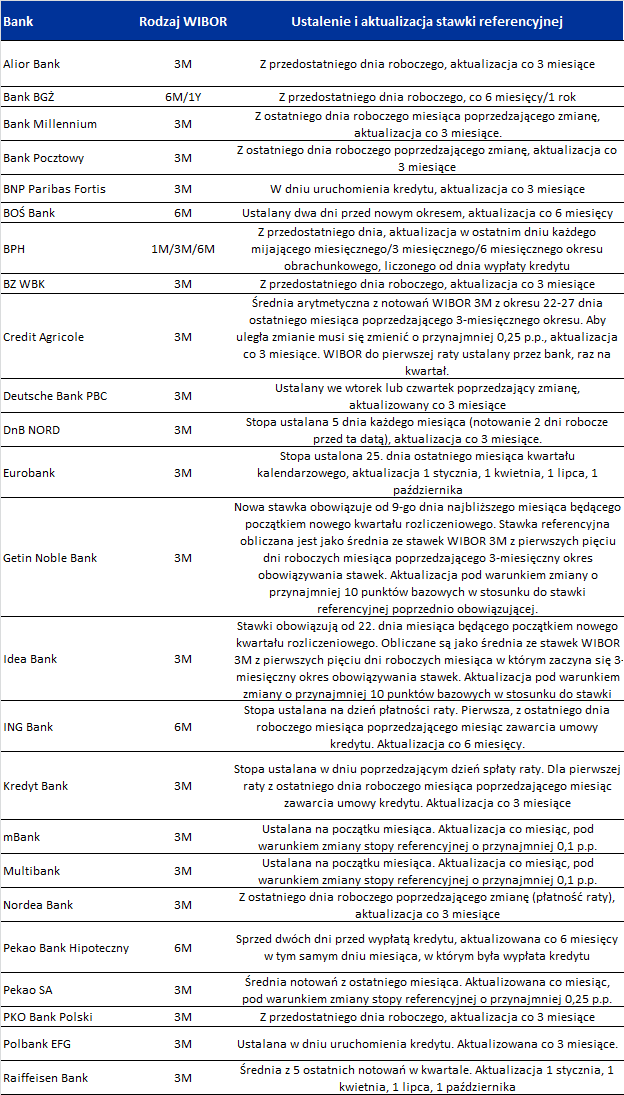

Co bank, to inny termin aktualizacji WIBOR-u

Wyjaśnienia wymaga jednak, że nie wszystkie banki aktualizują WIBOR co kwartał. Są takie, które robią to jeszcze rzadziej. Co sześć miesięcy aktualizują stopę Pekao Bank Hipoteczny, ING i BOŚ. W BGŻ następuję to co pół roku lub nawet raz na rok w zależności od tego czy do wyliczenia oprocentowania bank przyjmuje WIBOR 6-miesięczny czy roczny. Ale są też przypadki aktualizacji WIBOR-u co miesiąc – mBank i Multibank, a także BPH w odniesieniu do części umów kredytowych. Gdy stopy procentowe rosną rzadsze aktualizacje są korzystniejsze po pozwalają dłużej spłacać niższą ratę. Odwrotnie jest w okresie obniżek stóp procentowych.

Skomplikowane zasady obliczania stopy referencyjnej

Sprawa jest jeszcze bardziej skomplikowana, bo nawet jest banki dokonują zmian stopy WIBOR z taką samą częstotliwością, to mogę wyliczać ją w różny sposób. Mogą brać stawkę z konkretnego dnia kalendarzowego poprzedzającego aktualizację, czyli na przykład przedostatniego dnia roboczego miesiąca poprzedzającego kolejny kwartał. Mogą wyciągać średnią z kilku dni, na przykład pięciu wybranych dni z miesiąca poprzedzającego kwartał. Takie zasady stosują banki, w których aktualizacja pokrywa się z kwartalnym czy półrocznym okresem kalendarzowym, co oznacza w uproszczeniu, że taką sama stopę mają wszyscy spłacający kredyty w danym banku.

Ale możliwe jest też, że aktualizacja stopy nie następuje co kwartał zgodnie z kalendarzem (czyli na przykład 1 stycznia, 1 kwietnia, 1 czerwca i 1 września), ale co trzy miesiące licząc od dnia uruchomienia kredytu. Niektóre banki zastrzegają ponadto, że aktualizacja następuje tylko wówczas, gdy stopa rynkowa zmieni się o więcej niż przyjęty zakres zmian (0,1 pkt,. proc. czy 0,25 pkt. proc.). A to wszystko powoduje, że stopę referencyjną bardzo trudno jest samemu obliczyć.

WIBOR 3-miesięczny lepszy, bo niższy

Kolejna trudność polega na tym, że banki posługują się różnymi stopami rynkowymi. Najwięcej wybiera WIBOR 3-miesięczny, ale niektóre posługują się też stopą 6-miesięczną, a nawet roczną. Ta ostatnia jest zdecydowanie najrzadziej stosowana. Biorąc pod uwagę historyczną wysokość stawek, WIBOR 3-miesięczny jest najkorzystniejszym wariantem, bo jest najniższy. W ostatnich 5 latach był średnio o 0,14 pkt. proc. niższy od WIBOR-u 6-miesięcznego.

Katarzyna Siwek, wsp. Jerzy Węglarz

Home Broker

![]()

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3974 gości

![]()