Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Od początku istnienia program Mieszkanie dla Młodych budził kontrowersje. Nie brakuje krytykujących go, acz trzeba przyznać, że wprowadzone w tym roku zmiany są w większości pozytywne. Zapraszamy do subiektywnego przeglądu plusów i minusów MdM.

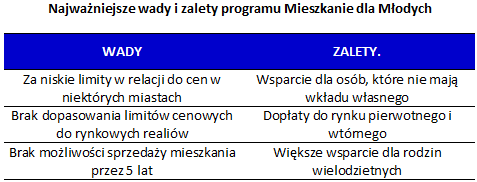

Najczęściej powtarzanym zarzutem wobec MdM był dotąd fakt wspierania zakupu tylko nowych mieszkań, który krytykował nawet Narodowy Bank Polski. – Twórcy programu tłumaczyli, iż celem jest nie tylko pomoc młodym ludziom przy zakupie mieszkania, ale również rozruszanie rynku budowlanego. Momentami taki stan rzeczy nazywano nawet lobby dewelopersko-bankowym – uważa Maciej Górka z Domiporta.pl. Efekt wspierania tylko rynku pierwotnego widać w statystykach wykorzystania programu – pieniądze płynęły głównie do dużych miast, gdzie rynek deweloperski jest rozwinięty. Z wyliczeń Home Brokera na podstawie danych Banku Gospodarstwa Krajowego wynika, że do końca pierwszej połowy 2015 r. 43 proc. dopłat trafiło na pięć największych rynków.

Dopłaty także do rynku wtórnego

Ale od początku września sytuacja uległa zmianie i ten minus MdM przeszedł do historii. Jedną z najważniejszych zmian zasad działania programu wprowadzonych przez nowelizację ustawy jest dołączenie do programu lokali z rynku wtórnego. Dzięki temu możliwość skorzystania z dopłat mają osoby, które mieszkają w mniejszych miejscowościach, gdzie handluje się głównie mieszkaniami z drugiej ręki i dotąd program był właściwie niedostępny.

Ale nie brakuje głosów krytycznych wobec zmian w programie. – Zmiany są zbyt zachowawcze, a odzwierciedleniem tego są absurdalne ograniczenia, które są niespójne względem pierwotnego założenia jakim miał być prorodzinny charakter oddziaływania programu – twierdzi Maciej Górka. – Problemem są zbyt niskie limity cen metra kwadratowego, które dopuszczają zakup nieruchomości z dopłatą. Dla rynku pierwotnego wynoszą one 110 proc.,a dla wtórnego 90 proc. wskaźnika odtworzeniowego. W praktyce okazuje się, że kryterium cenowe spełniają głównie mieszkania najtańsze, zlokalizowane na obrzeżach miast – dodaje ekspert Domiporta.pl.

Problematyczne limity cenowe

To jednak kwestia nie tylko samego poziomu limitów, ale ich dopasowania do warunków rynkowych, które w skali kraju jest bardzo zróżnicowane i właściwie chyba to jest najpoważniejszą wadą rozwiązania. Problem bierze się ze sposobu wyznaczania limitów. Są one wyliczane na bazie wskaźników przeliczeniowych kosztu odtworzenia 1 mkw. powierzchni użytkowej budynków mieszkalnych na danym obszarze. Wskaźnik jest publikowany przez wojewodów, ale jest bardzo nieprzewidywalny i często zupełnie oderwany od warunków rynkowych.

Przykładowo: w Krakowie i Warszawie średnia cena ofertowa na rynku wtórnym jest o 45-55 proc. wyższa od limitu, tymczasem w Gorzowie Wlkp. i Olsztynie ceny są od limitu niższe i chętni na mieszkanie z dopłatami nie mają żadnego problemu ze znalezieniem lokalu dla siebie nawet w atrakcyjnych lokalizacjach. W efekcie są w Polsce miasta, gdzie w limitach mieści się 1-2 proc. mieszkań na rynku wtórnym, a są też takie, w których dostępność przekracza 80 proc.

Wiele osób próbuje obchodzić ograniczenia programu MdM i to zarówno limity cenowe jak i powierzchniowe. Najprostszym sposobem na zmniejszenie ceny mieszkania było przerzucenie części ceny na garaż, który był obligatoryjnie kupowany z lokalem, a limit powierzchni mieszkania, które nie mogło być większe niż 75 lub 85 mkw., omijano dzięki modyfikacjom w powierzchni użytkowej w projekcie, przez co pomieszczenia zmieniały swoje przeznaczenie. – Zdarzały się też przypadki kupowania dwóch mieszkań przylegających do siebie przez parę, która planowała się potem pobrać. Można było wówczas zainkasować dwie dopłaty, a mieszkania w przyszłości połączyć – twierdzi Górka. Oznacza to, że program nie trafił ze swoimi założeniami do właściwej grupy docelowej. Pierwotne założenia legislacyjne doprowadziły do tego, że w pierwszym roku działania wykorzystano raptem jedną trzecią budżetu (207 mln zł).

Sporo kontrowersji budzi zapis o tym, że jeśli ktoś w ciągu pięciu lat sprzeda kupione z dopłatami mieszkanie, to będzie musiał zwrócić proporcjonalną część otrzymanych środków. To oczywiście zabezpieczenie przed sytuacją, w której ktoś zaciąga preferencyjny kredyt tylko po to, by otrzymać dopłatę i od razu spłacić kredyt. Można jednak wyobrazić sobie sytuację, w której młode małżeństwo kupuje z dopłatami kawalerkę, ale po dwóch latach rodzą się bliźniaki i istnieje pilna potrzeba, by zmienić lokal. Mieszkania z dopłatami nie mogą sprzedać ani wynająć i jest to poważny problem. Wystarczyłoby w ustawie wpisać, że można sprzedać mieszkanie pod warunkiem, że pieniądze z niego przeznaczy się na zakup nowego przeznaczonego na cele mieszkaniowe i problem by nie istniał.

Marcin Krasoń, Home Broker, nr tel. 609 980 403

![]()

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3701 gości

![]()