Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Spadek oprocentowania kredytów o 20 czy 30% to scenariusz, który w zaledwie rok po akcesji zrealizował się np. na Łotwie czy Węgrzech – wynika z danych zebranych przez Lion’s Bank. W Polsce zmiany zachodziły znacznie wolniej, ale nawet nad Wisłą kredyt hipoteczny był przed dekadą o połowę droższy niż dziś.

Jednym z powodów, dla którego ceny nieruchomości w Polsce są obecnie ponad dwukrotnie wyższe niż 10 lat temu (pisaliśmy o tym w raporcie z 29 kwietnia pt. W 10 lat od akcesji do UE polskie mieszkania dwukrotnie droższe), jest fakt, że dziś znacznie łatwiejszy jest dostęp do kredytów hipotecznych. Z jednej strony może to wynikać z większej konkurencji między bankami (niższe marże, większe możliwości kredytowania), z drugiej z rozwoju gospodarki (pozytywny wpływ na fundusz płac – zatrudnienie i poziom wynagrodzeń), a z trzeciej z faktu, że sama akcesja mogła obniżyć percepcję ryzyka na danym rynku, co także mogło wpłynąć na rynek nieruchomości i kredytów hipotecznych. W efekcie z doświadczeń doradców Lion’s House wynika, że z pomocą finansowania bankowego kupowane są trzy na cztery nieruchomości w dużych miastach. Nie jest to tylko specyfika Polski, ale też wielu krajów, które wraz z Polską wstąpiły do Wspólnoty.

Kredyt tańszy o jedną trzecią

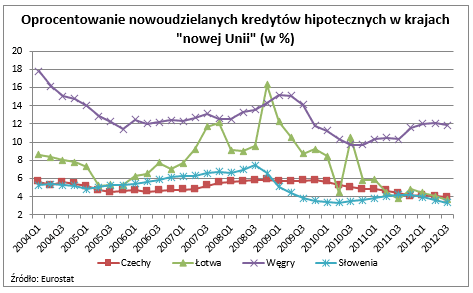

Jak to wygląda „na liczbach”? Niestety stosowne dane Eurostat udostępnia jedynie dla czterech krajów tzw. „nowej Unii” w gronie tym nie uwzględniając Polski. Jak z nich wynika, w drugim kwartale 2004 roku przeciętne oprocentowanie kredytu na Łotwie wynosiło 8,33%. W rok później było to już 5,2%. W tym samym czasie na Węgrzech doszło do spadku oprocentowania z 16,15% do 12,88%, w Czechach z 5,29% do 4,7%. Na Słowenii ruch był niewielki (spadek z 5,39% do 5,03%). Był to jednak kraj, który najszybciej po maju 2004 roku dołączył do strefy euro. Warto więc pokazać, że na jej obszarze, w tym samym czasie koszt kredytu spadł z 4,16% do 3,87%. Nie była to aż tak dynamiczna zmiana, jak na Łotwie czy na Węgrzech.

Przed dekadą był o połowę drożej

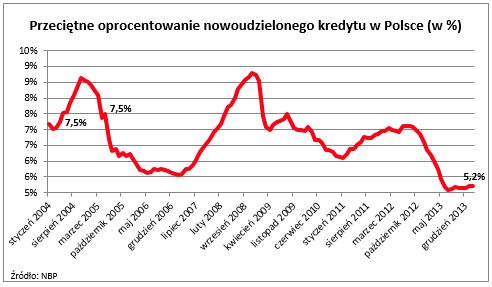

Dla Polski analogiczne dane zbiera NBP i nie są one aż tak optymistyczne, jak w przypadku wcześniej wspomnianych krajów. Wynika z nich bowiem, że przeciętne oprocentowanie kredytu hipotecznego wynosiło w miesiącu akcesji do UE 7,5%. W rok później wskaźnik ten był na identycznym poziomie. Trzeba jednak pamiętać, że w latach 2000 – 2008 popularne były w Polsce kredyty walutowe, które za cenę ryzyka walutowego oferowały niższe, niż w rodzimej walucie, oprocentowanie. Na przykład w maju 2004 roku przeciętne oprocentowanie kredytu hipotecznego w euro był na poziomie 4,5% (dane NBP). Jak wcześniej wspomniano, przeciętne oprocentowanie kredytu w złotych było wtedy o 3 pkt. proc. wyższe. Jeszcze większe różnice występowały w 2010 roku, kiedy np. w styczniu przeciętny kredyt udzielony w szwajcarskiej walucie był oprocentowany na 3,1%, a w złotych na 7%. Na przestrzeni ostatnich 10 lat widoczny jest jednak trend do obniżania się kosztu kredytu w rodzimej walucie. W lutym 2014 roku NBP przeciętny nowoudzielony kredyt był oprocentowany wg NBP na 5,2%. W dniu akcesji wynik ten był więc prawie o połowę wyższy.

\

\

Bartosz Turek, Lion’s Bank

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3486 gości

![]()