Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

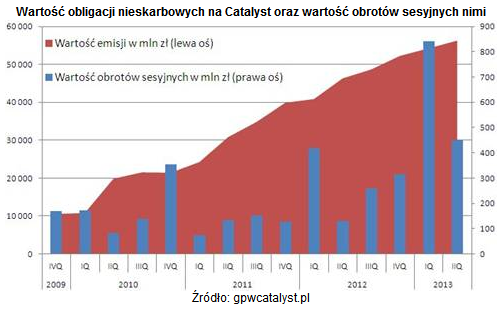

Przez cztery lata łączna wartość sesyjnych obrotów nieskarbowymi obligacjami na Catalyst wyniosła nieco ponad 4 mld zł. Inwestorom z rynku akcji zajęłoby to trzy do pięciu dni. Na 203 emitentów, którzy przewinęli się przez warszawski rynek długu, przynajmniej 25 miało problemy z wypłatą odsetek lub spłatą papierów.

Mimo, że 30 września przypadnie czwarta rocznica uruchomienia rynku obligacji Catalyst, to wciąż nie pozbył się on głównej choroby wieku dziecięcego – problemów ze zbyt niską płynnością. Co zrozumiałe, wzrost liczby emitentów pociąga za sobą także coraz częstsze problemy z regulowaniem zobowiązań wobec obligatariuszy. Szczęśliwie, na rynku nie brakuje także papierów dłużnych z przyzwoitym oprocentowaniem i o ograniczonym ryzyku.

Aktualna wartość notowanych na Catalyst obligacji nieskarbowych wynosi ok. 59,1 mld zł (wliczając emisje w euro) z czego ponad 55,7 mld zł przypada na papiery korporacyjne 139 emitentów (321 serii). Wartość 52 serii wprowadzonych do obrotu przez 16 miast i gmin wynosi 2,81 mld zł, zaś na obligacje banków spółdzielczych przypada zaledwie 0,56 mld zł w 33 seriach (22 emitentów).

Przez cztery lata funkcjonowania warszawskiego rynku długu przewinęło się przez niego w sumie 203 emitentów. Nie wszyscy jednak wywiązali się należycie ze swojej roli, bowiem co najmniej 25 z nich miało chwilowe lub trwałe problemy z wypłacaniem obligatariuszom należności – od kilkudniowych opóźnień w wypłacie odsetek (które potrafią solidnie podkopać zaufanie do emitenta), aż po wciąż niespłacone obligacje. I tak na przykład obok deweloperskiej spółki Gant, aby wymienić tylko kilka tegorocznych przypadków, obligacji nie wykupiły takie spółki jak Miraculum, Milmex Systemy Komputerowe, Rodan Systems czy Widok Energia.

Paradoksalnie, opóźnienia ze strony emitentów powodują wzrost cen obligacji podmiotów niezagrożonych problemami finansowymi. Rośnie bowiem popyt na papiery dłużne spółek, które mimo niższego oprocentowania (a często także braku zabezpieczenia) oferują mniejsze ryzyko. Negatywne oddziaływanie na płynność rynku jest więc podwójne – z jednej strony inwestorzy nie kupują obligacji emitentów przeżywających trudności z płynnością finansową, z drugiej zaś zakup bezpiecznych papierów wymaga zapłacenia niemałej premii, co obniża rentowność i jednocześnie działa zniechęcająco na kolejnych inwestorów, którzy niejednokrotnie muszą zapłacić jeszcze wyższą cenę. Wprawdzie na rynku działają animatorzy, ale różnice pomiędzy wystawianymi przez nich ofertami kupna i sprzedaży są na tyle duże, że zawierane z nimi transakcje nie należą do szczególnie opłacalnych.

Szansą na wzrost popularności warszawskiego rynku obligacji wśród inwestorów indywidualnych są duże oferty publiczne. Takie jak ta przeprowadzona przez PKN Orlen. Niestety wciąż wiele podmiotów wybiera przeprowadzanie emisji wyłącznie dla określonej grupy inwestorów instytucjonalnych, a dodatkowo obligacje wprowadza wyłącznie na hurtową część rynku (BondSpot).

Michał Sadrak

Open Finance

![]()

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3501 gości

![]()