Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

W poniedziałek, 15 września 2008 r. ogłoszono upadłość Lehman Brothers, jednego z najstarszych i najbardziej znanych amerykańskich banków. Tę datę symbolicznie przyjęto jako dzień, od którego zaczął się globalny kryzys finansowy. Patrząc na indeksy na Wall Street, pozostało po nim już tylko wspomnienie. Spoglądając z szerszej perspektywy, trudno czuć się bezpiecznie.

Pięć lat temu, w niedzielę, 14 września, po wielu dniach prób ratowania banku, zapadła nieformalna decyzja o upadłości Lehman Brothers. Wniosek o ochronę przed wierzycielami złożono w sądzie dzień później. Tę datę zwykło się uważać za początek wybuchu największego kryzysu finansowego od tego z lat 30-tych. W rzeczywistości wyraźne oznaki kryzysu, początkowo przejawiającego się załamaniem rynku nieruchomości, widoczne były już latem 2007 r. W sierpniu miała miejsce skoordynowana akcja głównych banków centralnych świata, m ająca zapobiec wybuchowi globalnego kryzysu finansowego. Pierwsza kroplówka, w postaci 300 mld dolarów, okazała się całkowicie nieskuteczna. Wzmogła jedynie panikę na giełdach. Od połowy lipca do połowy sierpnia 2007 r. S&P500 spadł o niemal 12 proc. Wyprzedaż powstrzymała dopiero decyzja Fed o obniżeniu stóp procentowych. Podziałało to także jedynie na krótko. Od października 2007 r. rozpoczęła się już regularna bessa. Od tego momentu, do ogłoszenia upadłości Lehman Brothers S&P500 stracił już 28 proc. Ta wiadomość spowodowała, że bessa nabrała charakteru gwałtownego krachu. Jego pierwsza fala trwała dwa miesiące i odebrała indeksowi kolejne 35 proc. Ostatnim jej akordem był spadek o prawie 30 proc. w styczniu i lutym 2009 r.

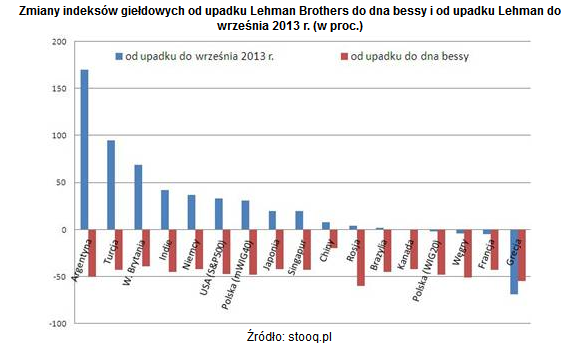

Spadki notowań na rynkach finansowych są dobrą ilustracją skali kryzysu. W wyniku całej, trwającej od lata 2007 r. fala bessy S&P500 stracił 58 proc. Od chwili upadku Lehman Brothers spadek sięgnął 47 proc. Z bardzo podobną sytuacją mieliśmy do czynienia na wszystkich giełdach, w niemal każdym zakątku świata. Najmocniej ucierpiały indeksy giełdowe krajów zaliczanych do emerging markets lub z innych względów były bardziej podatne na zawirowania. Zniżki w Chinach, Grecji, Rosji i Polsce, sięgały 70-78 proc. w trakcie całej bessy i 50-55 proc. w fazie następującej po upadku Lehman Brothers.

Spadki o podobnej skali przetoczyły się przez rynek surowców. Jak się okazało, na nim również wyrosła potężna bańka, a wcześniejsze gigantyczne zwyżki notowań były spowodowane nie tyle rosnącym zapotrzebowaniem na surowce ze strony szybko rozwijających się gospodarek, lecz spekulacyjnymi transakcjami, dokonywanymi przez banki. To ich działania były w stanie wywindować ceny ropy naftowej do 147 dolarów za baryłkę. W trakcie załamania, wycena ta została w ciągu zaledwie kilku miesięcy zweryfikowana i znalazła się w okolicach 37 dolarów, co oznaczało spadek o 75 proc. Notowania ropy do tej pory nawet nie zbliżyły się do rekordu z 2008 r., potwierdzając jego spekulacyjne podłoże. Jednak od dna kryzysu ceny ropy podskoczyły o niemal 200 proc., a obecnie znajdują się na poziomie o 10 proc. wyższym, niż w czasie, gdy upadał Lehman Brothers.

Powrót wzrostów na rynkach finansowych, po osiągnięciu dołków w pierwszych miesiącach 2009 r., był bardzo gwałtowny. Stał się on możliwy nie wskutek szybkiego odbudowywania się pokaleczonej kryzysem gospodarki, lecz agresywnej polityki banków centralnych, pompujących na rynki gigantyczne kwoty pieniędzy. Można więc mówić, że w dalszym ciągu luźna polityka pieniężna zakłóca mechanizm racjonalnej wyceny aktywów. Choć ceny wielu z nich wróciły do poziomu sprzed najostrzejszej fazy bessy, to wciąż nie można mieć pewności, czy kryzys nie powróci, gdy tylko pieniężna kroplówka zacznie być odłączana, a na rynki wrócą mechanizmy czysto rynkowe.

Skala odbudowy wartości giełdowych indeksów po krachu może robić wrażenie i w większości przypadków jest adekwatna do wcześniejszego załamania. W przypadku rekordzistów, takich jak londyński FTSE, sięga ona 450 proc. Dla giełd w Argentynie, Brazylii, Kanady, czy Francji, wynosi od 140 do 180 proc. Spora część indeksów i cen aktywów, w tym surowców, znajduje się na poziomie dużo wyższym, niż w chwili upadku Leman Brothers. W porównaniu z ówczesnym poziomem, można powiedzieć, że o kryzysie zapomniały takie kraje, jak Argentyna, gdzie giełdowy indeks jest 170 proc. wyżej niż wówczas, Turcja, ze zwyżką o 95 proc., czy Indie, rosnące o 42 proc. Jednak zestawienie poziomu i skali wzrostu giełdowych indeksów z gospodarczą i finansową rzeczywistością, każe wątpić w trafność sygnałów, wysyłanych przez rynki finansowe. Tu wciąż widzimy konsekwencje polityki pieniężnej, a to każe zachowywać ostrożność i nie poz wala na zapomnienie o kryzysie. Można też mieć wątpliwości, co do sytuacji na giełdzie amerykańskiej, czyli kraju, w którym kryzys się rozpoczął i w którym tkwią jego źródła. Choć S&P500 jest „zaledwie” 33 proc. powyżej poziomu sprzed pięciu lat, to jednocześnie ustanowił niedawno rekord wszech czasów. Choć Stany Zjednoczone mają nie tylko wszechmocny Fed i rząd, ale i zdolną do odradzania się po wstrząsach gospodarkę, trudno nie patrzeć podejrzliwie na Wall Street, mając na oku stan i perspektywy tej ostatniej.

Choć na temat kryzysu powstało wiele opracowań i analiz, wciąż trudno o jasną i jednoznaczną ocenę jego przyczyn. Podobnie jak w przypadku samej historii Lehman Brothers. Do dziś nie do końca wiadomo, dlaczego ten jeden z największych i najstarszych amerykańskich banków musiał upaść. Przed nim większe szczęście miał przejęty przez JP Morgan inny słynny bank Bear Stearns, po nim ratowano, także poprzez nacjonalizację, wiele innych wielkich instytucji finansowych, choćby takich jak AIG, wydawało się, że niezniszczalnych, niemal jak sama Ameryka. Większość z nich przetrwało, choć w mocno zmienionej przez fuzje i przejęcia, formie. Było to możliwe dzięki bilionom dolarów, pompowanych bezpośrednio do tych instytucji, jak poprzez zalewanie pieniędzmi rynków finansowych. Zresztą i Lehman Brothers, jak się okazało, nie tylko nie rozpłynął się w powietrzu, ale także zdołał jako bankrut przeżyć cztery lata. Wiosną 2012 r. rozpoczął spłatę 65 mld dolarów z li czących łącznie 300 mld dolarów roszczeń wierzycieli i formalnie przestał być bankrutem.

Z tego faktu, podobnie jak ze stanu rynków finansowych, trudno wyciągnąć wniosek, że największy kryzys w „nowożytnej” historii świata finansów zakończył się happy endem i przeszedł do historii. Jeszcze trudniej o konstatację, że z wydarzeń, jakie miały miejsce w ciągu pięciu lat jego trwania, wyciągnięto wnioski i wprowadzono zmiany, które lepiej chronią świat przed ewentualną powtórką tego, lub podobnego scenariusza. Wręcz przeciwnie. Zmiany zasad funkcjonowania rynków i instytucji finansowych, organów nadzoru nad nimi, działania agencji ratingowych i wielu innych dziedzinach, istotnych dla bezpieczeństwa, miały w większości przypadków charakter powierzchowny i kosmetyczny. Rządy i międzynarodowe gremia i instytucje wielokrotnie dawały dowody swej niekompetencji w podejściu do sytuacji kryzysowych i opieszałości w działaniach. Najlepszym przykładem mogą być wieloletnie zmagania, mające na celu ratowanie przed bankr uctwem Grecji, które omal nie doprowadziły do rozpadu całej strefy euro i wstrząsnęły podstawami Unii Europejskiej. O braku skuteczności instytucji nadzoru mogą świadczyć kolejne afery i skandale, jak choćby niedawno ujawnionych machinacji banków w ustalaniu stawek Libor.

Jedynymi instytucjami, zdolnymi do walki z przejawami kryzysu okazały się główne banki centralne świata, a głównym lekarstwem na kłopoty okazała się bezprecedensowo luźna polityka pieniężna. Po wyczerpaniu jej tradycyjnych narzędzi, czyli sprowadzeniu stóp procentowych w okolice zera, sięgnięto po niestandardowe posunięcia w postaci ilościowego luzowania, czyli drukowania pieniędzy. Problem jednak w tym, że to właśnie politykę pieniężną można obwiniać za stworzenie warunków do powstania bańki na amerykańskim rynku nieruchomości oraz na niemal wszystkich rynkach finansowych, a następnie jej pęknięcia. Obniżanie stóp procentowych, mające na celu pobudzenie wzrostu gospodarczego po internetowym krachu doprowadziło do zakłócenia mechanizmów racjonalnej wyceny aktywów i alokacji kapitału oraz pogoni za zyskami bez zwracania uwagi na ryzyko. Lekceważenie ryzyka wraz ze skrajną liberalizacją zasad udzielania kredytów hip otecznych, musiało doprowadzić najpierw do powstania bańki spekulacyjnej, a następnie krachu. Załamanie rynku nieruchomości, a następnie systemu finansowego, obnażyło także bardziej zasadnicze źródła kłopotów, takie jak globalna nierównowaga oraz związane z nią nadmierne zadłużenie części państw, i tych najbardziej rozwiniętych, i tych dopiero do grona rozwiniętych pretendujących.

Polityka pieniężna nie jest więc remedium na rozwiązanie podstawowych problemów globalnej gospodarki i światowego systemu finansowego. Era ultra luźnej polityki pieniężnej musi kiedyś się skończyć i zostać zastąpiona normalnymi mechanizmami regulacyjnymi i polityki rządów i międzynarodowych instytucji. Żadne zasadnicze rozwiązania w tej materii nie zostały podjęte. Kto dziś pamięta o takich projektach, jak choćby wspólny europejski nadzór bankowy, europejski mechanizm stabilizacji finansowej i kto potrafi podać jakiekolwiek informacje na temat ich działalności? Drastyczne programy oszczędności budżetowych, niedawno traktowane jako niezbędny element wychodzenia krajów z kryzysu, dziś są uznawane nie tylko za nieskuteczne, ale wręcz za szkodzące wzrostowi gospodarczemu.

Wszystko wskazuje na to, że era luźnej polityki pieniężnej zacznie być powoli zastępowana przez luźną politykę fiskalną i gospodarczą rządów. Najgroźniejsze zjawiska, mogące skutkować najpoważniejszymi konsekwencjami, takie jak niezrównoważone finanse państw i wysokie zadłużenie, wciąż straszą i czekają na swoją kolej, by ponownie się ujawnić.

Roman Przasnyski

Open Finance

![]()

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3506 gości

![]()