Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Powiedzieć, że energetyka to sektor fundamentalny dla każdego współczesnego państwa, to powiedzieć rzecz oczywistą, wprost truizm. Dyskusyjne jest już jednak to, na jakich źródłach energii powinien się on opierać i kto powinien to określać. Rodzi to dalsze pytania - np. o rolę państwa i rynku w energetyce, a także o zagadnienia ochrony środowiska.

Mówiąc o energetyce, zasadniczo mamy na myśli produkcję i dystrybucję energii elektrycznej (tudzież ciepła). We współczesnych czasach istnieją rozmaite rodzaje elektrowni generujących prąd. Do konwencjonalnych zalicza się węglowe, gazowe i jądrowe (przy czym Polska nie posiada obecnie żadnych elektrowni jądrowych). Do szeroko pojętych niekonwencjonalnych wliczamy elektrownie słoneczne, wiatrowe, wodne i geotermiczne.

W ostatnich czasach, jak wiadomo, szczególnie dużo mówi się o odnawialnych źródłach energii, które są teraz "ostatnim krzykiem mody". Zalicza się do nich także popularną biomasę, którą produkuje się z szybko rosnących roślin, takich jak miskant olbrzymi czy wierzba wiciowa. OZE są w wielu krajach i regionach wspierane (nawet za pomocą bezpośrednich dotacji) przez władze, często też podkreśla się, że są dużo bardziej ekologiczne od np. produkcji energii z węgla (w elektrowni). Do tego trudno realnie wyobrazić sobie wyczerpanie energii słońca czy wiatru, gdy tymczasem wyczerpywanie się węgla to faktyczne zagrożenie, nawet jeśli w takich krajach jak Polska jest to wciąż jeszcze kwestia dziesiątek i setek lat.

Na warszawskiej GPW do sektora energetycznego zalicza się 11 spółek. Elektrociepłownia "Będzin" S.A. zarządza, jak sama nazwa wskazuje, elektrociepłownią. Dodajmy, że zakład ten jest najważniejszym źródłem ciepła (grzewczego) oraz ciepłej wody i ciepła technologicznego w obszarze Zagłębia Dąbrowskiego.

ČEZ a.s. to wielkie, czeskie przedsiębiorstwo z branży produkcji, dystrybucji i sprzedaży elektryczności, a także ciepła. Na polskiej giełdzie firma zadebiutowała już w październiku 2006 roku. Większościowym jej akcjonariuszem jest czeski Skarb Państwa.

Grupa Enea to przedsiębiorstwo elektroenergetyczne z siedzibą w Poznaniu, produkujące (przede wszystkim w Elektrowni Kozienice) energię i dystrybuujące ją poprzez spółki zależne.

E-Star Alternativ Energiaszolgaltato Nyrt. to spółka, której działalność "polega głównie na modernizacji i eksploatacji systemów grzewczych i ciepłownictwa komunalnego w miastach i instytucjach publicznych". Niestety, spółka-matka grupy kapitałowej złożyła w grudniu ubiegłego roku wniosek o upadłość.

Ideon to grupa kapitałowa wywodząca się z Centrali Handlu Zagranicznego Centrozap. Spółki Ideonu świadczą usługi audytu energetycznego, a przede wszystkim obracają energią w kraju i za granicą (na obszarze UE). Na GPW akcje firmy obecne są od września 1999 roku.

Inter RAO Lietuva funkcjonuje na przecięciu energetyki i handlu, ponieważ obraca energią elektryczną na giełdach w Estonii oraz na Litwie. Prócz tego produkuje energię przy pomocy fermy wiatrowej na Litwie i sprzedaje ją końcowym odbiorcom. Firma jest jednym z największych niezależnych dostawców energii elektrycznej na Litwie. Na GPW debiutowała w grudniu 2012.

Zespół Elektrociepłowni Wrocławskich Kogeneracja S.A. posiada trzy zakłady produkcyjne - we Wrocławiu, Czechnicy i Zawidawiu. Ich łączna moc elektryczna to 363 MW, a cieplna - 1083,2 MW.

Polish Energy Partners S.A. koncentruje się na odnawialnych źródłach energii, oferuje usługi operatorskie w dziedzinie energetyki przemysłowej, produkcję i sprzedaż ciepła i energii elektrycznej, eksploatację farm wiatrowych etc.

Grupa Kapitałowa PGE (Polska Grupa Energetyczna) dostarcza prąd elektryczny do 5 milionów klientów, działa w obszarze energetyki konwencjonalnej, odnawialnej, a nawet (wstępnie) jądrowej.

Tauron Polska Energia S.A. istnieje od roku 2006 i przewodzi Grupie Tauron. W jej skład wchodzą firmy wydobywające węgiel kamienny (Południowy Koncern Węglowy S.A.), produkujące energię ze źródeł konwencjonalnych i odnawialnych (w tym z biomasy), wreszcie - spółki handlowe i dystrybucyjne.

Zespół Elektrowni Pątnów-Adamów-Konin S.A. to firma, której fundament działalności zawiera się już w jej nazwie. Trzy elektrownie powstały w latach 1958-1974, połączono je w roku 1970, w październiku roku 2012 ZE PAK zadebiutował na GPW.

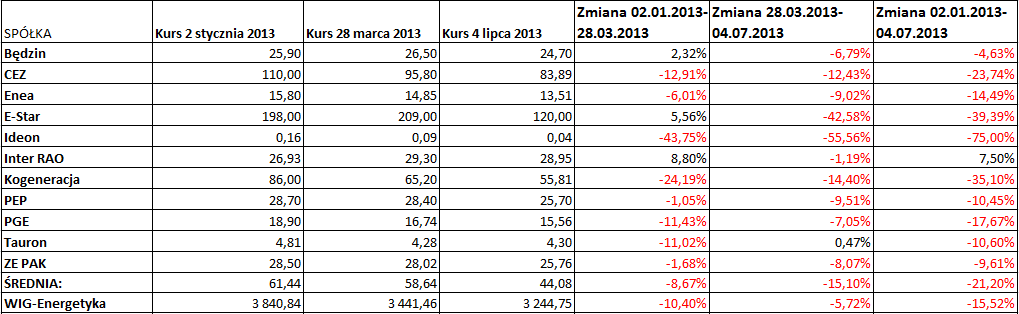

Czy na akcjach spółek energetycznych można było zarobić w ostatnim półroczu? Na krótkoterminowych inwestycjach i korektach - zapewne tak, ale w przypadku inwestycji na cały pierwszy kwartał lub całe półrocze - z pewnością nie. Indeks WIG-Energia 2 stycznia notował poziom 3840,84 pkt, trzy miesiące później 3441,46 pkt, wczoraj na zamknięciu 3244,75 pkt. Oznacza to, że w ciągu nieco ponad sześciu miesięcy jego wartość spada o 15,52 proc. (po samym pierwszym kwartale o 10,40 proc.). Dodajmy, że w skład portfela indeksu wchodzą walory ośmiu spółek - PGE, Tauronu, Enei, CEZ, ZE PAK, Kogeneracji, Polish Energy Partners oraz Inter RAO. Przeważający wpływ mają akcje PGE (56,546 proc. portfela), udział Tauronu to 22,88 proc., udział Enei 9,07 proc.

W tabeli widzimy zresztą, że tylko akcje Inter RAO podrożały w pierwszym kwartale oraz od 2 stycznia do 4 lipca, wzrost (bardzo skromny) przytrafił się też walorom Tauronu. Średnia arytmetyczna strat to po pół roku 21,2 proc.

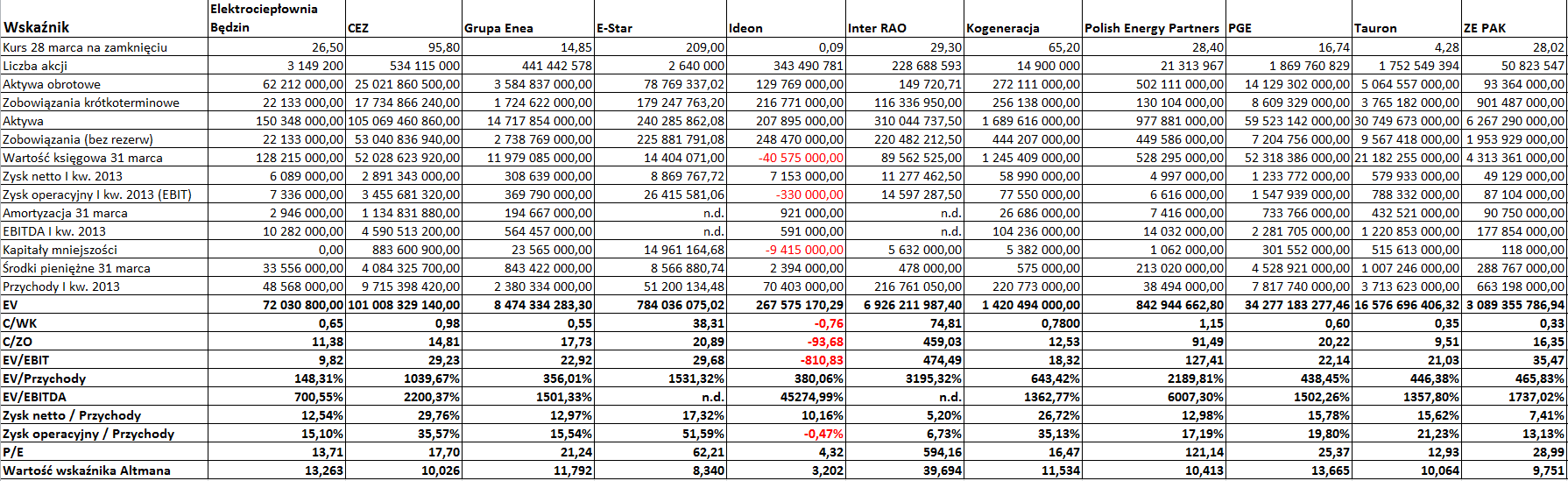

Poniżej prezentujemy wyniki finansowe omawianych przez nas spółek - są to dane za pierwszy kwartał. W przypadku publikacji raportów skonsolidowanych braliśmy pod uwagę właśnie dane skonsolidowane. Należy mieć na uwadze, że w materiałach przedstawionych przez E-Star i Inter RAO nie widniała pozycja amortyzacji, stąd też nie wyliczyliśmy dla nich EBITDA i EV/EBITDA. E-Star nie zaprezentował osobnej pozycji wyrażającej zysk operacyjny, w jego sprawozdaniu nie padło też określenie "EBIT", aczkolwiek firma przedstawiła przychody ("revenues") i koszty operacyjne ("operation cost") - różnicę tych wartości uznaliśmy za zysk operacyjny.

CEZ prezentował dane w czeskich koronach, przyjęliśmy do przeliczenia kurs zamknięcia z dnia 28 marca, tj. wartości zostały przemnożone przez 0,16198. W przypadku E-Star dane publikowano w euro, przyjęliśmy - w ślad za spółką - kurs 4,18 jako właściwy (jest to niewielkie zaokrąglenie w górę kursu zamknięcia z 28 marca). Wreszcie przy przeliczaniu danych Inter RAO AB z litów litewskich na PLN skorzystaliśmy z kursu LTL/PLN wynoszącego 1,2125 na zamknięciu 28 marca.

To, co rzuca się w oczy, to fakt, że wszystkie spółki (grupy) wypracowały zysk netto, a także - poza jednym wyjątkiem Ideonu - zysk operacyjny. Bardzo dobrą rentowność operacyjną prezentowały CEZ, E-Star, Tauron i PGE, w ogólności wartości te były dość wysokie (w porównaniu z niektórymi innymi branżami), a średnia wyniosła 21 proc. Z kolei średnia rentowność netto to nieco ponad 15 proc.

Wskaźnik C/WK prezentował teoretycznie pożądaną wartość (niższą od 1, ale dodatnią) w przypadku wszystkich firm poza spółkami Inter RAO, Ideon i E-Star. Podobnie rzec można o C/ZO. Nie zmienia to jednak faktu, że - jak zauważyliśmy - akcje spółek były przeceniane w obu kwartałach. Wartość wskaźnika Altmana według wzoru dla rynków wschodzących wyniosła przeciętnie 12,89. Tymczasem poziom sugerujący, że może dojść do bankructwa, powinien być niższy od 5,5 pkt. Zauważmy jednak, że sytuacja dość niefortunnie przedstawia się w takim razie dla Ideonu.

W tym roku dywidendę z zysku wypracowanego w roku 2012 wypłaciły lub wypłacą CEZ, Enea, Inter RAO, PGE i Tauron, czyli pięć spośród 11 przedsiębiorstw. Oczywiście może mieć to pewien wpływ na kurs (po odcięciu dywidendy), aczkolwiek widzimy, że już pierwszy kwartał był spadkowy.

Przed branżą energetyczną stoją teraz poważne wyzwania, wynikające choćby z konieczności dostosowania się do - w ogólności coraz surowszych - przepisów ekologicznych. Kwestią istotną, nieraz podnoszoną w debatach, jest także to, jakie będą rządowe plany rozwoju energetyki, a zatem to, czy państwo opracuje spójną strategię, jak również, czy i w jaki sposób wspierać będzie przedsiębiorstwa. Tendencje ekologiczne prowadzą oczywiście do wspierania sektora OZE, ale z drugiej strony wielu twierdzi, że w obecnych realiach Polska nie powinna ślepo podążać za najnowszymi modami, a zamiast tego pamiętać o swoich podstawowych bogactwach, tj. o węglu. W długoterminowych rozważaniach należy oczywiście uwzględnić wszelkie problemy z nim związane, ale nie jest tak, że jego czas już definitywnie się skończył. Co do energetyki jądrowej, to można spotkać się z poglądem, że jej rozwój musi w obecnej dobie wiązać się ze wsparciem państwa - zresztą w kwietniu tego roku premier Tusk również ogłosił, że "wsparcie państwa będzie oczywistym elementem programu polskiej energetyki jądrowej" - i że nie można tego programu składać tylko na barki PGE. W teorii Polska miałaby zbudować dwie elektrownie mocy 3000 MW każda.

Na razie - w ujęciu długoterminowym - wykresy kursów akcji spółek z sektora energetycznego są w wyraźnych trendach spadkowych, nawet jeśli w krótkim terminie (ostatnie 2-3 miesiące) widać wstępne powroty na wyższe poziomy (część z nich już jednak zakończyła się porażką po dojściu do linii trendu).

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2887 gości

![]()