Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Branża stricte cukiernicza reprezentowana jest na GPW przez cztery przedsiębiorstwa, zapewne dobrze znane miłośnikom słodyczy, w szczególności czekolady i produktów na niej opartych (takich jak batony i różnego rodzaju czekoladki). Te cztery firmy to Colian S.A., Mieszko S.A., ZPC Otmuchów S.A. oraz Wawel S.A. Każdej z nich poświęcaliśmy już odrębne artykuły, niemniej poniżej przedstawimy krótko ich historię i działalność.

Grupa Colian do połowy roku 2011 funkcjonowała jako Jutrzenka Holding S.A. - i niewykluczone, że nazwa (czy też marka) "Jutrzenka" wciąż jeszcze jest lepiej rozpoznawalna przez konsumentów. Na GPW akcje przedsiębiorstwa notowane są od roku 1995, a historia spółki sięga roku 1918 oraz Fabryki Cukrów i Czekolady "Lukullus". Colian zarządza obecnie takimi markami jak "Grześki", "Goplana", "Hellena" czy właśnie "Jutrzenka".

Historia Mieszko S.A. rozpoczyna się w roku 1938 wraz z firmą Goldsiegel, Kakao- und Schokoladenfabrik, która powstała w Raciborzu. Fabryka ta kontynuowała działalność jako Fabryka Cukrów i Czekolady "Ślązak". W roku 1993 połączyła się ona ze Spółdzielnią Inwalidów "Raciborzanka". Debiut na GPW nastąpił w roku 1997.

Zakłady Przemysłu Cukierniczego Otmuchów S.A. istnieją od roku 1952, od 1993 roku są firmą prywatną, a na GPW zadebiutowały we wrześniu roku 2010, a więc niedawno. Przedsiębiorstwo, co może być istotne, produkuje nie tylko słodycze w ścisłym tego słowa znaczeniu, ale także chrupki, płatki zbożowe, musli czy sneksy (prażynki).

Dzieje firmy Wawel S.A. rozpoczynają się w roku 1898 - od cukierni Adama Piaseckiego, który po kilkunastu latach założył fabrykę czekolady. W PRL firmę znacjonalizowano, w roku 1992 ponownie została sprywatyzowana, debiut na GPW to marzec roku 1998. Wawel znany jest z różnych słodyczy, ale przede wszystkim z czekolad.

Jak kształtują się kursy akcji wymienionych spółek? Najdroższe niewątpliwie są walory Wawel. 8 marca br. za jedną akcję płaciło się w szczycie nawet 850 zł, aczkolwiek na zamknięciu w ostatnim dniu notowań marcowych było to 795 zł. Od tego czasu widać kolejne próby wejścia na wyższe poziomy. Niewątpliwie wykres znajduje się w trendzie wzrostowym już od początku roku 2009, gdy cena wynosiła ok. 140 zł. Na razie aprecjację powstrzymują opory w okolicach 825 zł i 848 zł, ale z pewnością jest za wcześnie, by mówić (z technicznego punktu widzenia) o ryzyku mocnej korekty.

Akcje Colian S.A. także systematycznie drożeją, aczkolwiek same kwoty to zupełnie inna skala. Na początku czerwca 2012 cena wynosiła ok. 1,70 - 1,80 zł, pod koniec marca 2013 było to 2,30 zł, a do tego czasu doszliśmy do 2,60 - 2,65 zł. Z technicznego punktu widzenia wskaźnik Ultimate może wskazywać na rychłą korektę, niemniej teza o długoterminowym wzroście jak najbardziej pozostaje prawdziwa.

W przypadku Mieszko S.A. trend wzrostowy trwa już od przełomu października i listopada 2010 roku. Doprowadził cenę od złotówki do ok. 4,50 zł obecnie. Warto jednak odnotować, że 28 marca na zamknięciu notowano cenę 5,22 zł, teraz jesteśmy więc niżej. Ostatnia próba zwyżki (w kierunku 4,86 zł) nie powiodła się, acz długoterminowy trend wzrostowy nie został złamany.

Widać, że w przypadku tych trzech spółek trendy wzrostowe są mocne, mimo okresowych korekt. Bardziej złożona sytuacja panuje na wykresie ZPC Otmuchów. Po długiej konsolidacji w okolicach 9 - 11 zł wykres wybił się pod koniec grudnia 2012. Ceny doszły niemal do 14,50 zł, po korekcie byki znów atakowały, ale ostatecznie w drugiej połowie marca zaczął się duży spadek, który sprowadził notowania do 9 zł (maj 2013). Od tego czasu cena rośnie, ale doszła dopiero do 10 zł, mamy testowanie tego oporu. Co prawda wskaźniki MACD i STS sugerują zakup waloru, niewykluczone więc, że nadzieje na wzrosty są uzasadnione (następne opory to 10,50 zł i 11 zł).

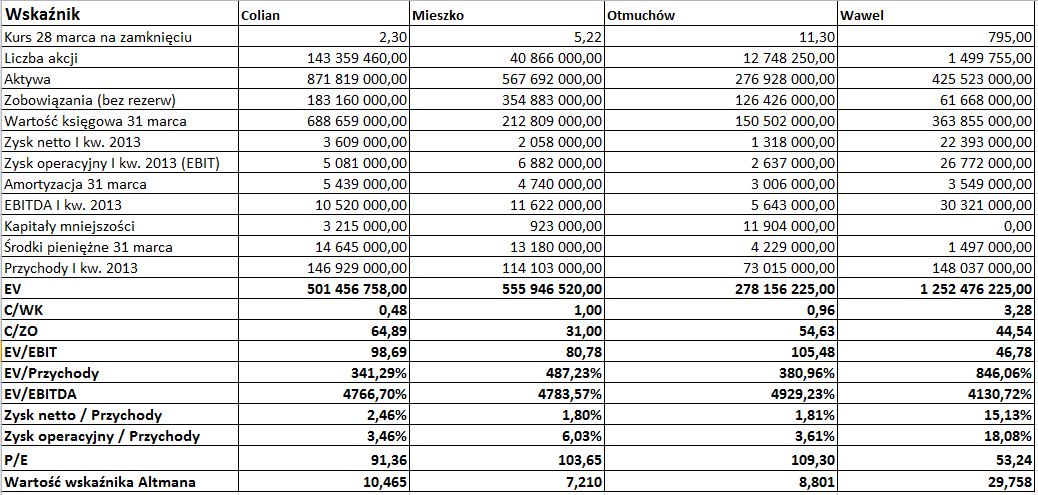

Poniżej widzimy tabelkę z wynikami finansowymi i danymi bilansowymi badanych spółek. Trzy z nich (Colian, Mieszko i ZPC Otmuchów) tworzą grupy kapitałowe i publikują sprawozdania skonsolidowane. Wawel działa jako jednostka, ale zasadne wydaje się porównywanie jego wyników z rezultatami skonsolidowanymi pozostałych firm, choćby ze względu na wielkość, wyniki i możliwości spółki Wawel. Grupy kapitałowe trzech pozostałych firm są zasadniczo skoncentrowane na branży słodyczy. Szczególne, dyskusyjne kwestie wyróżnimy i zaznaczymy.

Niewątpliwie Wawel S.A. wypracował największy zysk netto spośród wszystkich wymienionych przedsiębiorstw, wyniósł on aż 22,39 mln zł (był zatem prawie 17 razy wyższy niż najmniejszy z wyników, należący do ZPC Otmuchów). Podobnie wynik operacyjny był w przypadku Wawelu najwyższy (26,77 mln zł). W tym aspekcie przewaga nad ZPC Otmuchów jest dziesięciokrotna. Oczywiście można pytać też o rentowność. Otóż rentowność Wawelu również prezentuje się bardzo dobrze (15,13 proc. netto, 18,08 proc. operacyjna), znacznie lepiej niż rentowności pozostałych spółek. Oczywiście one też są dodatnie, przy czym można uznać je za w miarę zbliżone do siebie.

Co do Otmuchowa, to zaznaczmy, że przychody w ciągu roku (w porównaniu z pierwszym kwartałem 2012) spadły o 10 proc., zysk operacyjny zmniejszył się natomiast o 43,5 proc. Zysk netto rok wcześniej przekraczał 3,24 mln zł. To niepokojące sygnały, rzecz jasna. Jak to wygląda w przypadku innych firm? Skonsolidowane przychody Colian w relacji rocznej niemal się niezmieniły (minimalny spadek), zysk operacyjny zwiększył się wyraźnie (z 1,548 mln zł do 5,081 mln zł), wynik netto wzrósł o 12,22 proc.

EBIT Wawel S.A. wzrósł w relacji rocznej aż o 23,57 proc., zysk netto o 17,90 proc., a przychody tylko o 0,766 proc. (co oczywiście oznacza poprawę rentowności). Przychody Mieszko S.A. (skonsolidowane) nieznacznie spadły, wynik operacyjny zwiększył się o ok. 7,82 proc., zysk netto o 4 proc. W przypadku Mieszko S.A. warto odnotować, że wyniki jednostki dominującej (która przecież prowadzi normalną działalność operacyjną), były znacznie niższe niż rezultaty skonsolidowane (82,77 mln zł przychodów, EBIT na poziomie 3,309 mln zł), aczkolwiek w skali rocznej EBIT wzrósł (przy spadku przychodów, które poprzednio wynosiły 86,7 mln zł). Co ciekawe, zarówno pierwszy kwartał roku 2012, jak i ten sam okres roku 2013 firma Mieszko S.A. kończyła ze stratami netto (rok temu 442 tys. zł, teraz 32 tys. zł).

Ostatecznie widać jednak, że najgorzej powiodło się ZPC Otmuchów. Interesujące jednak, że wskaźnik C/WK wynosił 1 lub mniej w przypadku Mieszko, Otmuchowa i Colian (taki poziom zachęca, według teorii, do zakupu), podczas gdy w przypadku Wawel S.A. był wysoki (3,28). C/ZO, EV/EBIT i EV/EBITDA powinny być dodatnie, ale niskie. W przypadku C/ZO najlepiej prezentuje się więc Mieszko (dane skonsolidowane), najgorzej Colian. Stosunkowo kiepsko wygląda ZPC Otmuchów, nieźle Wawel. Poziomy EV/EBITDA są dość wyrównane.

Co do zadłużenia, to w przypadku Mieszko S.A. sytuacja jest gorsza niż w pozostałych spółkach. Otóż skonsolidowane zobowiązania tej firmy przekraczały pod koniec marca (liczone jednak razem z rezerwami) 386,27 mln zł, gdy kapitał własny opiewał na 181,42 mln zł, stanowił więc tylko 47 proc. zobowiązań. To nie jest bardzo ciężka sytuacja, ale w przypadku Wawelu i Colian zobowiązania były dużo niższe niż kapitał własny, a w ZPC Otmuchów relacja była zbliżona do 1:1.

Wartość wskaźnika Altmana powinna być wyższa niż 5,5 (stosujemy tu wzór i interpretację dla rynków wschodzących), to bowiem oznacza niskie (być może nawet znikome) zagrożenie upadłością. Spośród badanych przez nas spółek żadna nie ma wskaźnika na niebezpiecznym poziomie niższym nż 5,5. Najniższy wynik odnotowujemy w przypadku Mieszko, a rekordowo wysoki jest on dla Wawel S.A.

Ocenianie, która z opisanych firm jest "najlepsza", a która "najgorsza" byłoby wystawianiem opinii bardzo subiektywnej. Fakty są w ogólności takie, że w stosunku rocznym poprawy wyników nie obserwujemy niestety w przypadku wyników skonsolidowanych Otmuchowa (jako ciekawostkę można jednak podać, że wynik netto jednostki dominującej zwiększył się minimalnie - z 1,147 mln zł do 1,152 mln zł). Wysokie kwoty zarabia Wawel, akcje tej firmy są też bardzo drogie i nie jest wykluczone, że trend się utrzyma (na razie jednak mamy testowanie oporu przy małej zmienności). W ogólności natomiast wydaje się, że na wszystkich czterech wykresach kursu widać próby parcia w górę, przy czym w przypadku ZPC Otmuchów tendencja ta ma raczej charakter krótkoterminowy (jak na razie). W przypadku Colian mieliśmy nagły skok i być może teraz nastąpi pewne wyhamowanie lub korekta. Akcje Mieszko w ostatnich dniach taniały, nadzieja tkwi więc raczej we wsparciach i długoterminowej linii trendu - oraz oczywiście w wynikach finansowych. To samo zresztą można powiedzieć o każdej z tych spółek, aczkolwiek wydaje się, że na razie kondycja polskich firm cukierniczych na GPW jest całkiem niezła.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3095 gości

![]()