Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

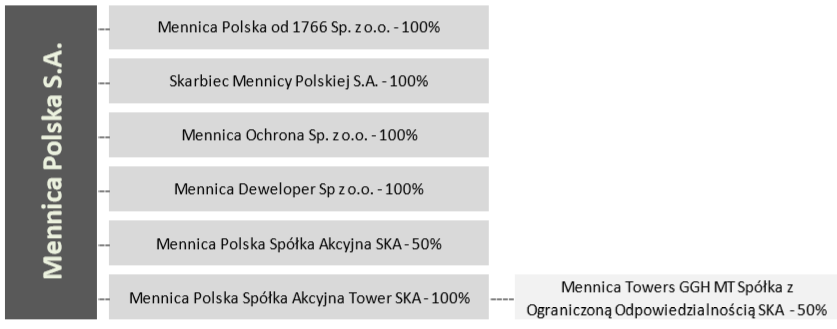

Pojęcie mennicy kojarzy się przede wszystkim z biciem monet. I rzeczywiście, Mennica Polska zajmuje się m.in. taką właśnie działalnością. Ale nie tylko. Struktura grupy kapitałowej (według najnowszego raportu okresowego) wygląda tak:

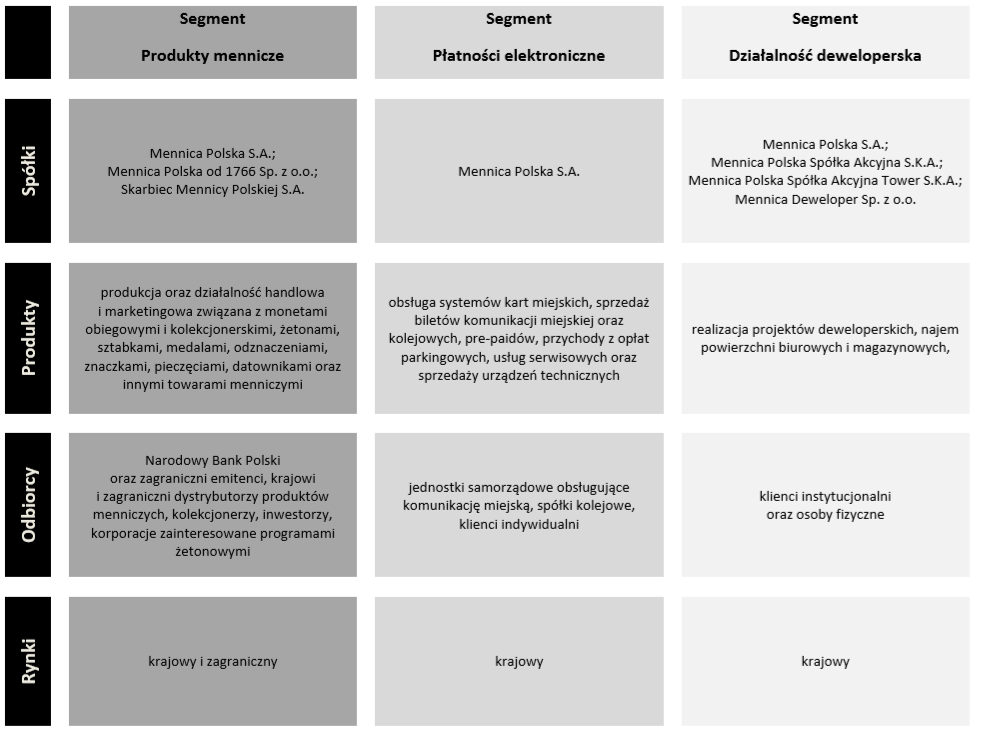

Jest tu kilka spółek, których działalność ma dość zróżnicowany charakter. Widzimy to na poniższym schemacie:

Otóż trzy główne segmenty Mennicy Polskiej jako grupy to: - produkty mennicze; - płatności elektroniczne; - działalność deweloperska. Ten pierwszy zajmuje się produkcją monet, ale też różnego rodzaju okolicznościowych żetonów, medali, sztab i pieczęci. Ten drugi związany jest z kartami miejskimi, systemami pre-paid, z parkingami i sprzedażą biletów. Trzeci to projekty deweloperskie i najem powierzchni biurowo-magazynowych.

Segment menniczy jest kluczowy dla całej grupy: w roku 2018 dał 57,3 proc. skonsolidowanych przychodów. Z drugiej strony, udział ten wymownie obniżył się r/r, bo w 2017 notowano 62,1 proc. Działalność deweloperska dała 12,5 proc. - znacznie więcej niż poprzednio, gdy było to 0,5 proc. Wreszcie, płatności elektroniczne odpowiadały za 30,2 proc. przychodów roku 2018.

Nawiasem mówiąc, w raporcie czytamy interesującą informację: "Odnotowany w segmencie płatności elektronicznych spadek przychodów, w ujęciu zgodnym ze standardami rachunkowości, wynika z przesunięcia sprzedaży biletów komunikacji miejskiej przez punkty sprzedaży dystrybutorów na rzecz dynamicznego wzrostu obrotów realizowanych poprzez sieć automatów. W odniesieniu do sprzedaży przez automaty Spółka wykazuje przychody w ujęciu netto (prowizja pośrednika), zaś w odniesieniu do sprzedaży przez punkty dystrybutorów partnerskich Spółka wykazuje przychody w ujęciu brutto (sprzedaż towarów). W konsekwencji przesunięcie obrotów z tego kanału na rzecz automatów powoduje zmniejszenie przychodów w ujęciu księgowym. W ujęciu obrotów nominalnych brutto realizowanych poprzez systemy Mennicy w tym segmencie nastąpił wzrost o 5,4%".

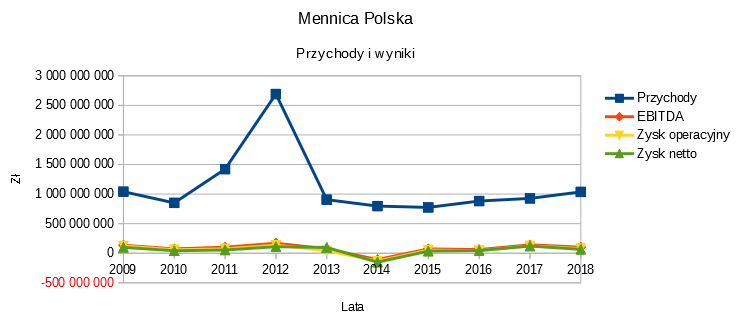

Popatrzmy teraz na ogólne wyniki po konsolidacji:

W roku 2018 przychody wyniosły 1,037 mld zł. W relacji rocznej wzrosły w takim razie o 11,8 proc. Zysk operacyjny wszelako uległ redukcji - ze 123,7 mln zł do mniej niż 80 mln zł. Przełożyło się to na spadek odpowiedniej rentowności z 13,3 proc. do 7,7 proc. Marża netto obniżyła się z 13,1 proc. do 6,3 proc. Wygenerowano finalnie tylko 65,4 mln zł zarobku na czysto. Tak czy inaczej, marże (tyczy się to również EBITDA) były powyżej średnich arytmetycznych za okres 2009 - 2018.

W odniesieniu do przychodów widzimy, że to kolejny, trzeci rok bardzo łagodnego, ale w sumie konsekwentnego trendu wzrostowego.

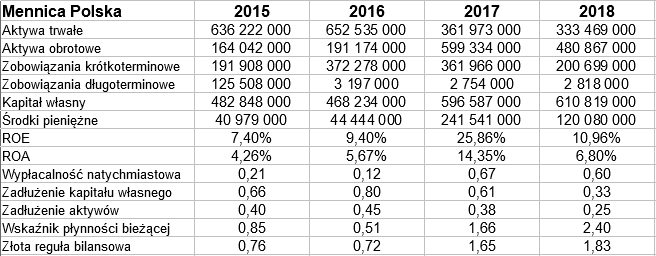

Spójrzmy na bilans przedsiębiorstwa:

Aktywa trwałe grupy pod koniec 2018 roku opiewały na 333,5 mln zł, obrotowe na 481 mln zł. W tych drugich była m.in. 120-milionowa pula gotówki. Znacznie spadła r/r, bo cash flow był ujemny - niemniej obniżyły się również zobowiązania krótkoterminowe. W efekcie redukcja wypłacalności natychmiastowej (z 67 proc. do 60 proc.) była zauważalna, ale nie bardzo duża, a finalny poziom wskaźnika pozostał niezły.

Wskaźnik płynności bieżącej na poziomie 2,40 pkt jest wysoki, znacznie poprawił się r/r, a tym bardziej w stosunku do mizernych wartości z lat 2015 - 2016. Grupa Mennica Polska zachowuje teraz złotą regułę bilansową. Tak było też w roku 2017, po silnym wzroście kapitału własnego.

Ogólnie rzecz biorąc, zadłużenie grupy jest niskie: to raptem 1/4 pasywów. Nie robi więc dużego problemu, szczególnie przy wysokiej płynności i wypłacalności, fakt, że zobowiązania są niemal wyłącznie bieżące.

Wartości ROE i ROA spadły r/r, a to z powodu redukcji zysku netto. Wyniosły 11 proc. i 6,8 proc.

Ostatnia rzecz to wykres:

Można dostrzec trend wzrostowy. Wczesną jesienią 2018 - czy też pod koniec lata - wykres odbił się od wsparcia na poziomie 18 zł. Notowania łagodnie pięły się w górę, przy czym dynamika wzrosła w końcówce lutego. Ostatnio zakreślono 24,6 zł. SMI nie daje na razie konkretnego sygnału, zrealizowano bowiem sugestię pro-zakupową. Następna będzie prawdopodobnie zwiastować korektę, np. w kierunku 23,40 zł lub 22,60 - 22,80 zł.

Na sam koniec dodajmy, że jednostka dominująca zarobiła 66,5 mln zł na czysto (o 4 mln zł więcej niż rok wcześniej) przy 901,4 mln zł przychodów. Co do całej grupy, to zarząd zadowolony jest m.in. z aktywności deweloperskiej: zamknięto pierwszy etap inwestycji Mennica Residence, zainicjowano budowę Bulwarów Praskich, finalizowana jest komercjalizacja przedsięwzięcia Mennica Legacy Tower.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2983 gości

![]()