Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Obrót akcjami PCC Intermodal jest zawieszony od 5 marca, tym niemniej formalnie rzecz biorąc firma wciąż nie opuściła GPW. W każdym razie właśnie opublikowała raport półroczny. PCC Intermodal zajmuje się, jak to wiele razy już pisaliśmy, transportem intermodalnym. To taki przewóz ładunków, w ramach którego towar w specjalnym kontenerze podróżuje pojazdami różnego typu. Innymi słowy, część trasy może odbywać się koleją, część autostradą, inny fragment morzem lub rzeką albo drogą lotniczą.

Biegły rewident już w przypadku raportu za rok 2017 miał wątpliwości. Zastrzeżenia pojawiły się również w odniesieniu do wyników z pierwszego półrocza 2018. Mowa o rezultatach skonsolidowanych (grupa składa się z PCC Intermodal i spółki zależnej PCC Intermodal GmbH).

Rewident zwrócił uwagę na blisko 25 mln zł zobowiązań kredytowych o charakterze długoterminowym. Otóż niektóre warunki umowy z BGK nie są spełnione, co teoretycznie może oznaczać postawienie kredytu w stan natychmiastowej wymagalności. 10 sierpnia spółka dominująca otrzymała pismo o obniżeniu poziomu wskaźników w umowach, ale odpowiednie aneksy nie zostały na razie podpisane, a bank nie zweryfikował wskaźników. Tymczasem zarząd nie zdecydował się na przeklasyfikowanie kredytów, o których mowa, do puli zobowiązań krótkoterminowych. Zdaniem rewidenta, narusza to MSR 1.

Zarząd spółki jest wszelako zdania, że nie ma na razie ryzyka wypowiedzenia umów zawartych z BGK. Podobnie sądzą członkowie rady nadzorczej.

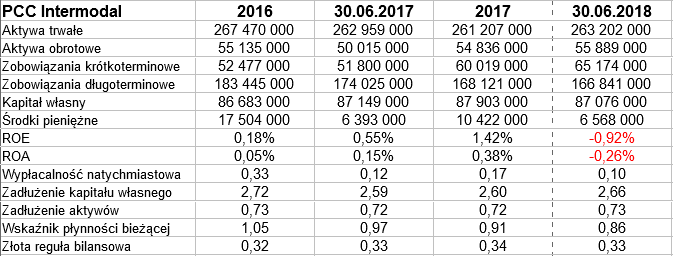

Tymczasem, skoro już na to zeszło, bilans na koniec czerwca prezentował się jak poniżej:

Widzimy aż 166,8 mln zł zobowiązań długoterminowych, z czego 87,1 mln zł to kredyty i pożyczki, a 68,7 mln zł to dotacje. Długów krótkoterminowych mamy tylko 65,2 mln zł, niemniej trzeba wziąć pod uwagę zastrzeżenie rewidenta.

Ogólny odsetek zobowiązań to 73 proc. sumy bilansowej, nie jest tragicznie wysokie, ale może niepokoić. Daje to 2,66 pkt jako zadłużenie kapitału własnego. Poza tym PCC Intermodal odbiega od złotej reguły bilansowej, bo kapitał własny pokrywa tylko 1/3 aktywów trwałych.

Wskaźnik płynności bieżącej na poziomie 0,86 pkt jest niski, oznacza to bowiem, iż majątek obrotowy nie pokrywa zobowiązań krótkoterminowych. Wypłacalność natychmiastowa rzędu 10 proc. też jest niska, zresztą spadła w roku i półroczu.

Trzeba też dodać, że pierwszych 6 miesięcy tego roku zakończyło się dla PCC Intermodal na minusie netto, co widać w fakcie, iż ROE i ROA są ujemne.

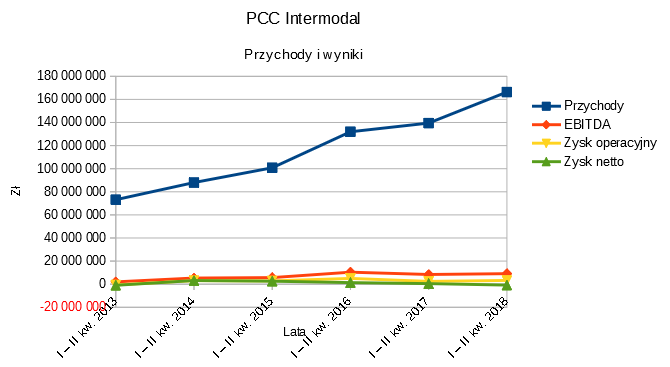

O ile w I - II kw. 2017 rentowność netto była słaba, ale jednak dodatnia (0,34 proc., kwota 480 tys. zł), o tyle teraz widzimy wynik mizerny, bo ujemny: 806 tys. zł straty.

Pozytywne jest wszelako to, że zarobek operacyjny zwiększył się dość wymownie, bo z 2,38 mln zł do 3,24 mln zł. Uzyskana dynamika przebiła dynamikę obrotów, stąd także marża operacyjna trochę się poprawiła (z 1,7 proc. do 1,95 proc.). Rentowność na poziomie EBITDA została jednak zmniejszona z 6 proc. do 5,4 proc.

PCC SE ma już 98,40 proc. akcji PCC Intermodal. Prezes Dariusz Stefański ma 0,97 proc., wiceprezes Adam Adamek 0,63 proc.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2753 gości

![]()