Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

.jpg)

Już niedługo poznamy raport półroczny spółki Prima Moda. Gdybyśmy napisali te słowa np. wczoraj rano, to i tak byłyby one prawdziwe, bo sprawozdanie miało się ukazać 13 sierpnia. Dziś jednak to stwierdzenie jest jeszcze bliższe faktom, bo w międzyczasie firma opublikowała komunikat, z którego wynika, że raport ukaże się wcześniej: 9 sierpnia.

W tym kontekście warto przypomnieć, czym jest Prima Moda i jak sobie radziła w ostatnich latach - oraz w pierwszym trymestrze roku bieżącego.

Prima Moda to firma obuwnicza. Sprzedaje buty damskie (np. sandały, kozaki, czółenka) i męskie. Asortyment obejmuje też torebki, skarpetki, portfele, breloki, szale czy paski. Spółka posiada na obszarze Polski kilkanaście sklepów, m.in. w Warszawie, Wrocławiu, Rzeszowie czy Gdańsku.

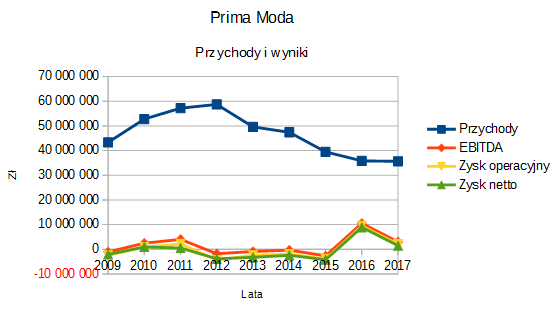

W latach 2009 - 2017 wyniki prezentowały się jak poniżej:

Nie wygląda to rewelacyjnie. Mówiąc ściślej, lata 2016 - 2017 były już w miarę niezłe, natomiast okres 2012 - 2015 to ciężki czas strat. W dodatku firma miała wtedy ujemny kapitał własny.

W roku 2016 sytuacja zmieniła się w sposób pozytywny, a to z powodu dużych zmian organizacyjnych. Rok ten przyniósł pewne jednorazowe wydarzenia, które powiększyły zyski w sposób nadzwyczajny. Na przykład na czysto firma uzyskała 8,93 mln zł (czyli zarazem rentowność na poziomie 25 proc.). Wynikało to z pozostałych przychodów operacyjnych, wycenionych na ponad 10,7 mln zł - a wynikających z tego, iż do znaku towarowego Prima Moda włączono autorskie prawa majątkowe.

Rok 2017 można zatem uznać za bardziej miarodajny, tu bowiem nie notowano takiego jednorazowego wsparcia. Marże, jakie uzyskano, to 8,4 proc. na poziomie EBITDA, 5,9 proc. operacyjnie oraz 4,1 proc. na czysto.

Wyniki lat 2016 i 2017 w wykonaniu pięciu spółek obuwniczych z GPW (były to CCC, Gino Rossi, Protektor, Prima Moda i Wojas) badaliśmy w drugiej połowie maja przy użyciu rankingu Bordy. W 2016 nieco nieoczekiwanie liderem pod względem rentowności EBITDA, operacyjnej i netto była właśnie Prima Moda, ale wynikało to, jak wspomnieliśmy, z efektu jednorazowego. Poza tym w innych kryteriach, a rozważyliśmy ich dziewięć, nasz emitent niekoniecznie celował.

Ostatecznie kolejności - od wyników najlepszych do najgorszych - były takie:

Rok 2017: CCC, Protektor, Wojas, Prima Moda, Gino Rossi.

Rok 2016: CCC i Protektor (ex aequo), Prima Moda, Gino Rossi, Wojas.

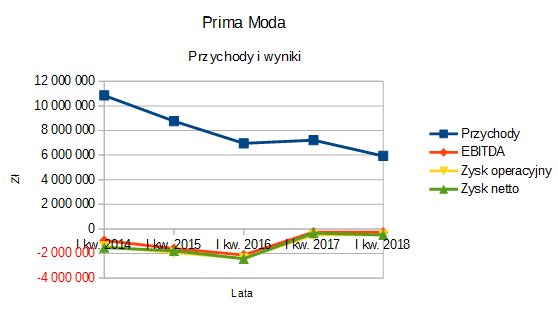

Przypomnijmy pierwsze trymestry lat 2014 - 2018:

W I kw. 2018 przychody wyniosły 5,93 mln zł. Niestety, oznacza to, że zmniejszyły się do 82 proc. sumy notowanej rok wcześniej. Straty można uznać natomiast w dużej mierze za efekt sezonowości, typowy dla tego segmentu gospodarki, a przynajmniej - dla tego przedsiębiorstwa (wystarczy zerknąć na dane historyczne). Mimo wszystko niepokoi jednak fakt, iż rentowności I kw. 2018 były, jeśli można to tak określić, jeszcze bardziej ujemne niż te z I kw. 2017. Naturalnie na tle trzech lat wcześniejszych (2014 - 2016) to i tak relatywnie niezłe wartości: temu nie przeczymy.

Pozytywnym aspektem I kw. 2018 było to, że przepływy operacyjne co prawda były ujemne, ale jednak tylko na kwotę 0,54 mln zł. Rok wcześniej ubyły w ten sposób ponad 3 mln zł.

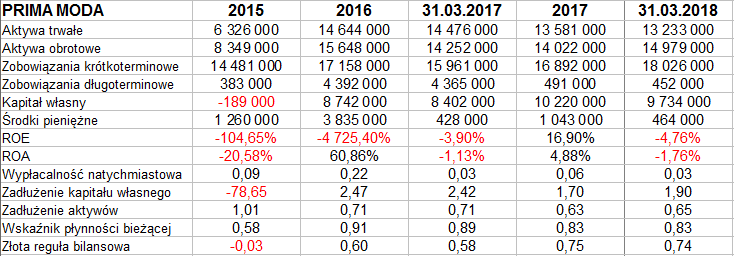

Tak kształtował się bilans na koniec marca:

Prima Moda nie wypełnia złotej reguły bilansowej: kapitał własny nie równoważy całego majątku trwałego, a tylko 3/4 jego puli.

Łączna suma aktywów (pasywów) to 28,2 mln zł, z czego prawie 2/3 to zobowiązania - niemal wyłącznie krótkoterminowe. Zadłużenie jawi się więc jako dość poważne (choć nie tragiczne), szczególnie w kontekście niskiej płynności bieżącej (raptem 0,83 pkt) i bardzo skromnej wypłacalności natychmiastowej (która w kwartale zeszła z 6 proc. do 3 proc.).

Zerknijmy jeszcze na wykres kursu akcji firmy Prima Moda:

Notowania radykalnie spadły w lutym tego roku - z okolic 4,50 - 5,00 zł przechodząc w rejon 2 - 3 zł (w przybliżeniu). Uformowała się konsolidacja, a skok powyżej 3,50 zł, odnotowany na przełomie kwietnia i maja, okazał się efemeryczny. Teraz broni się wewnątrzkonsolidacyjne wsparcie przy 2,50 zł. Ostatni sygnał SMI był pro-sprzedażowy, wszelako już go zrealizowano. Następny ruch będzie zapewne pro-zakupowy, choć formalnie linie się jeszcze nie przecięły.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2818 gości

![]()