Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Firma Colian przymierza się do opuszczenia parkietu giełdowego. W gruncie rzeczy wiadomo o tym już od paru miesięcy. Pod koniec lipca podjęto formalną uchwałę walnego zgromadzenia, a wczoraj został do KNF złożony formalny wniosek o zniesienie dematerializacji papierów.

Po 23 latach (debiut nastąpił w 1995) czas na zmiany. Prawdopodobnie więc niniejszy raport jest analizą pożegnalną. Jeśli wszystko pójdzie zgodnie z planem, to na GPW pozostaną dwa przedsiębiorstwa wyspecjalizowane w słodyczach - ZPC Otmuchów i Wawel. Podobnie było z rynkiem rybnym, gdzie tercet Graal, Wilbo i Seko ograniczył się do dwóch ostatnich spółek. Analogicznie w bakaliach, od kiedy z rynku giełdowego wyszedł Bakalland, a pozostały na nim Helio i Atlanta Poland.

Przypomnijmy, czym dokładnie jest Colian. To grupa kapitałowa, która wyróżnia w swej aktywności pięć segmentów: słodycze, napoje, kulinaria, logistykę i lody.

Słodycze to rozmaite czekolady, wafle, herbatniki, cukierki, karmelki itd. - sprzedawane pod markami takimi jak Jeżyki, Grześki, Akuku, Brando, Mella, Śliwka Nałęczowska etc.

Segment napojów to m.in. oranżady, a brandowane są one jako Hellena. Kulinaria obejmują przyprawy i dodatki cukiernicze Appetita i Siesta. Logistyka to głównie transport i magazynowanie wyrobów dla spółek z grupy Colian, ale zdarzają się też klienci zewnętrzni. Wreszcie segment lodów to najnowsza linia biznesowa. Wykorzystywane są w niej dotychczasowe marki, stąd też na rynek weszły (w marcu 2018) lody Jeżyki, Grześki i Oranżada.

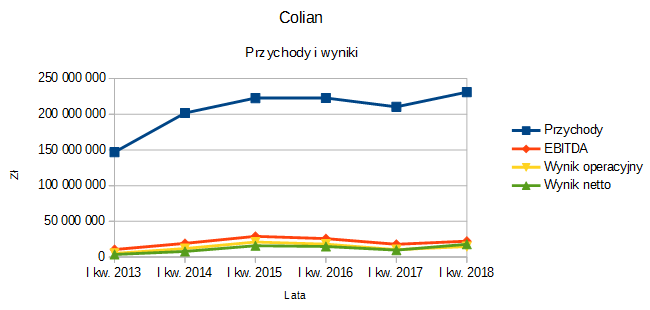

Przypomnijmy wyniki pierwszych kwartałów lat 2013 - 2018:

Przychody grupy za I kw. 2018 to 231 mln zł. W relacji rocznej powiększyły się znacznie, bo o 10 proc. Wynik operacyjny wzrósł o 42 proc., osiągając pułap 14,7 mln zł. Zysk netto doszedł prawie do do 17,9 mln zł.

Firma poprawiła marże: rentowność operacyjna wzrosła z 4,9 proc. do 6,3 proc., netto z 4,6 proc. do 7,7 proc. Z drugiej strony, Wawel tradycyjnie już miał wyższe rentowności: operacyjną 20,1 proc. i na czysto 16,4 proc. Zarazem jednak ZPC Otmuchów miał operacyjnie tylko 1,4 proc., netto 1 proc.

W Polsce wypracowano 73,75 proc. przychodów Colian za I kw. 2018 - rok wcześniej było to 82,2 proc. Eksport więc wzrósł, zarówno proporcjonalnie, jak i kwotowo. Sprzedaż krajowa w obu ujęciach nieco się skurczyła.

Najważniejszy rynkek zagraniczny to wzięta ogółem Unia Europejska, rynki wschodnie i pozostałe (np. USA czy Afryka) mają dużo mniejsze znaczenie. W UE przychody za I kw. 2018 wyniosły 46,6 mln zł.

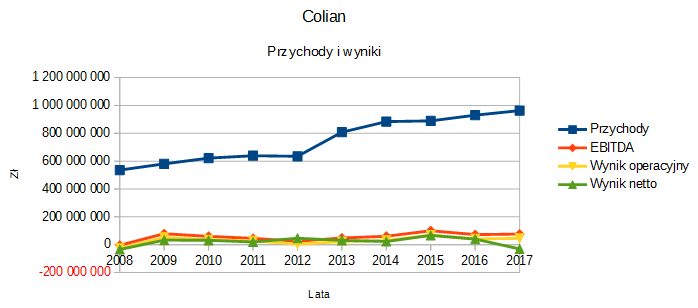

Tak wyglądały lata ubiegłe w wykonaniu grupy Colian:

W latach 2008 - 2017 tylko dwa razy grupa znalazła się na minusie. Otóż w roku 2008 miała ujemne EBITDA, wynik operacyjny i wynik na czysto. Ale to już odległa historia. Ważniejszy jest rok 2017. Strata 30,7 mln zł robi złe wrażenie, choć na tle wysokich przychodów, stopniowo zmierzających do symbolicznego miliarda, nie jest dramatycznie duża. Powód straty to po prostu podatek dochodowy w kwocie 75 mln zł. Rok wcześniej na tej pozycji notowano raptem 2,56 mln zł.

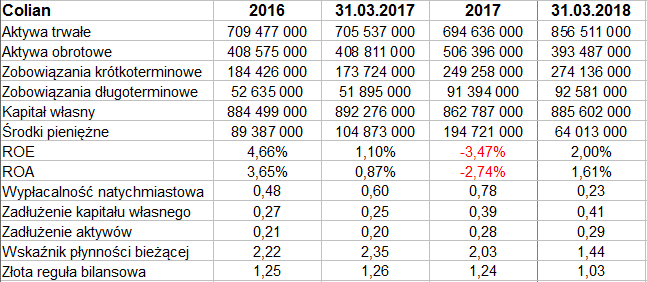

Takie były dane bilansowe:

Majątek trwały wyceniano pod koniec marca na 856,5 mln zł, obrotowy opiewał na 393,5 mln zł. Złota reguła bilansowa jest spełniona.

Wskaźnik płynności bieżącej skurczył się wymownie r/r, co budzi niepokój, acz poziom 1,44 pkt wciąż mieści się w normie. Wawel ma jednak 3,9 pkt. A Colian? Tam widzimy 1,05 pkt - co znaczy, że aktywa krótkoterminowe ledwie pokrywają długi bieżące.

Zadłużenie grupy Colian to 29 proc. pasywów, jest zatem niewielkie. Co prawda w Wawelu mamy 13 proc., ale wcale nie jest powiedziane, że zawsze należy obniżać zobowiązania za wszelką cenę, a poza tym każde przedsiębiorstwo ma pewną specyfikę. W ZPC Otmuchów mamy, dla porównania, ok. 50 proc.

23-procentowa wypłacalność natychmiastowa nie jest zła, jakkolwiek k/k i r/r mocno spadła, co wynikało m.in. z ujemnego cash-flow, ale też ze zwyżki zadłużenia krótkoterminowego. W spółce Wawel gotówka przewyższa sumę długów bieżących - acz to nie jest koniecznością. W Otmuchowie pokrycie to mniej niż 10 proc., jest niskie.

Ostatnia rzecz to wykres kursu akcji:

Jesienią 2017 kurs schodził chwilami poniżej 2,80 zł. Zaraz potem nadeszła faza długoterminowej aprecjacji. Notowania wytrwale szły w gorę, aż latem 2018 ustabilizowały się nieco powyżej 4 zł, w pobliżu 4,07 - 4,08 zł. Wskaźnik MACD poniekąd zbliża się do sugestii pro-zakupowej, ale tak naprawdę handel nie toczy się już od 19 lipca.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2498 gości

![]()