Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Sygnity to firma z branży informatycznej. Oferuje software służący do obsługi obiegu dokumentów, utrzymywania relacji z klientem, zarządzania inteligentnym budynkiem i instalacjami energetycznymi czy monitorowania ryzyka finansowego.

Asortyment Sygnity obejmuje również paletę usług: testowanie oprogramowania, integrację aplikacji oraz serwis sprzętu. Z usług i produktów firmy korzystają spółki prywatne (np. Tauron, Energa, PGNiG) oraz instytucje publiczne (jak ZUS i PFRON), a także banki (np. BGK, NBP).

Nie można powiedzieć, by w ostatnich latach sytuacja Sygnity była idealna. Przeciwnie, wiele zjawisk jest problematycznych. Cóż, nic dziwnego w tym kontekście, iż pod koniec kwietnia 2018 władze przedsiębiorstwa podpisały (z ING BŚ, Deutsche Bankiem i obligatariuszami) umowę restrukturyzacyjną. Zakłada ona odpowiednie działania w obszarze finansów, majątku i samej aktywności operacyjnej. Sygnity ma zostać dokapitalizowana, ma wyodrębnić i sprzedać do osobnego podmiotu działalność inną niż podstawowa i wyprzedać część aktywów.

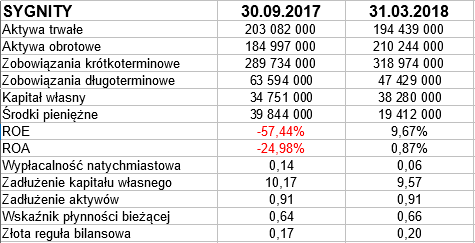

Sprawa jest, jak się wydaje, poważna. Zerknijmy na przykład na skonsolidowane wskaźniki bilansowe:

Pod koniec marca 2018 roku aktywa grupy opiewały na 405 mln zł. Były niestety bardzo zadłużone: po stronie pasywów 91 proc. stanowiły zobowiązania, głównie bieżące.

Wypłacalność natychmiastowa stała nisko (w ciągu sześciu miesięcy spadła z 14 proc. do 6 proc., co wynikało zarówno ze wzrostu zadłużenia krótkoterminowego, jak i spadku stanu środków pieniężnych). Wskaźnik płynności bieżącej na poziomie 0,66 pkt można uznać za mizerny, oznacza on bowiem, że z majątku obrotowego można spłacić tylko 2/3 długów krótkoterminowych.

Grupa nie zachowuje złotej reguły bilansowej, kapitał własny równoważy bowiem tylko 20 proc. aktywów trwałych.

Ale są i pewne pozytywy. Na przykład w roku obrotowym 2016 / 2017 (firma liczy rok od 1 października do 30 września) zanotowano stratę i przez to ujemny ROA, zaś w I półroczu 2018 ROE i ROA były dodatnie. Wypracowano zysk, o czym za chwilę. Widzimy też, że kapitał własny przez ten czas wzrósł o 3,5 mln zł.

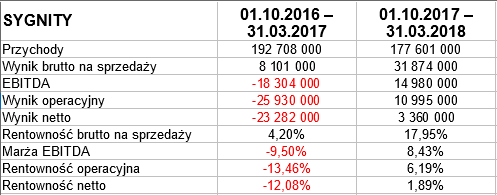

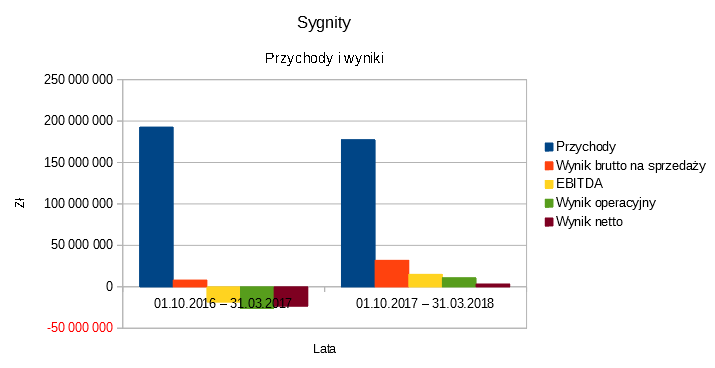

Oto i wyniki półroczne:

W sezonie 2016 / 2017 okres od początku października do końca marca był słaby: zysk brutto na sprzedaży stanowił tylko 4,2 proc. obrotów, zaś marże EBITDA, operacyjna i netto ukształtowały się wybitnie ujemnie. Rok później udało się, pomimo spadku obrotów (a może właśnie dlatego) pewne rzeczy poprawić. Nie było już żadnych strat, a rentowność liczona brutto na sprzedaży podniosła się do solidnego poziomu 18 proc. Marża netto wyniosła 1,9 proc. przy kwocie 3,36 mln zł.

Przychody osiągano w największym stopniu z działalności wdrożeniowej (44,5 proc. puli obrotów). Drugie miejsce to licencje na oprogramowanie, trzecie - usługi serwisowe.

W badanym półroczu grupa, jak czytamy w liście prezesa, zamknęła pierwszą fazę restrukturyzacji działalności. Była to faza zorientowana na podniesienie rentowności, poprawę płynności, redukcję kosztów oraz restrukturyzację dużych, a nierentownych kontraktów. Uzyskane wyniki uznano za "ogromny sukces". Rzeczywiście, robią one dobre wrażenie.

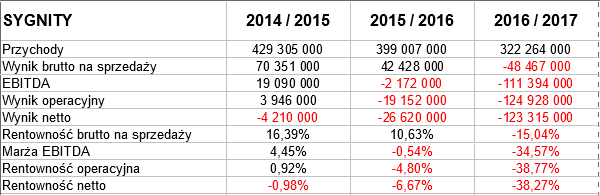

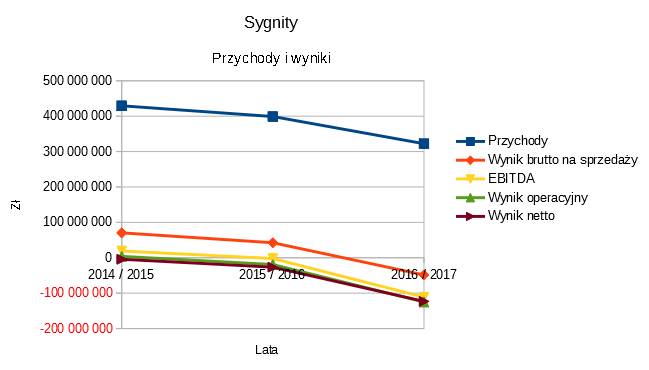

Mimo wszystko, przypomnijmy dane historyczne, tj. pełne kwoty roczne z trzech ostatnich okresów 12-miesięcznych:

Na pewno nie wyglądało to idealnie. W roku 2016 / 17 wygenerowano przychody na poziomie 322,3 mln zł, czyli raptem 81 proc. tego, co w 2015 / 16. Straty były bardzo ciężkie, operacyjna pochłonęła 39 proc. obrotów (rok wcześniej 4,8 proc., w sezonie 2014 / 15 notowano marżę minimalnie dodatnią na tym poziomie: 0,92 proc.).

Z tej perspektywy obecne rezultaty są całkiem niezłe, pozostaje mieć więc nadzieję, że plan się w pełni powiedzie.

Co na to inwestorzy? Spójrzmy na wykres:

W marcu 2018 kurs podchodził do 4,20 zł, ale zaraz potem przyszło przesilenie. Cena spadła poniżej dawniejszych wsparć, nawet do 2,20 zł. Ten rejon można uznać teraz za blokadę ewentualnych przecen. Obecnie kurs to ok. 2,80 zł. Nie jest bardzo wysoki, ale niejakim pocieszeniem jest fakt, iż przebito trend spadkowy. MACD dał niedawno sygnał pro-zakupowy, acz akurat tę sugestię już zrealizowano.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3014 gości

![]()