Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

PCC Rokita to grupa kapitałowa z sektora chemicznego. Wywodzi się ona z państwowego przedsiębiorstwa Nadodrzańskie Zakłady Przemysłu Organicznego "Organika-Rokita". U progu lat 90-tych zostało ono sprywatyzowane.

PCC Rokita produkuje substancje chemiczne, stosowane następnie w przemyśle tworzyw sztucznych, przy wyrobie tekstyliów, w budowlance czy przy produkcji mebli.

Segmenty produkcyjne PCC Rokita to: poliuterany, chloropochodne, inna działalność chemiczna, energetyka - i wreszcie wszelka pozostała działalność.

Poliuterany to głównie poliole, z których robi się kleje, elastomery oraz pianki elastyczne i sztywne. Inna działalność chemiczna obejmuje rozmaite dodatki upłynniające, zmiękczające czy uniepalniające.

Energetyka to produkcja energii elektrycznej i cieplnej oraz sprężonego powietrza i wody odmineralizowanej. Dzieje się to zasadniczo w zakresie grupy kapitałowej. Pozostała działalność to np. kompleksowe utrzymanie ruchu urządzeń, gospodarowanie odpadami przemysłowymi, usługi transportowe, remonty aparatury stalowej itd.

Dla przykładu, w I kw. 2018 roku przychody segmentu poliuteranowego były kluczowe: opiewały na 46 proc. całej sumy skonsolidowanych obrotów. Segment chloropochodny był odpowiedzialny za 38 proc. kwoty, inna działalność chemiczna za 7 proc., zaś pozostała sprzedaż za 9 proc.

Geograficznie rzecz biorąc, odbiorcy z Polski pozwolili na wypracowanie 44 proc. przychodów, natomiast ci z pozostałych krajów UE (nie licząc Niemiec) za 30 proc. Same Niemcy dały 10 proc. obrotów, Azja (ogółem) 4 proc., zaś pozostałe kraje 12 proc.

Segment poliuteranowy w styczniu, lutym i marcu 2018 wypracował, jak to określono w raporcie, "bardzo dobre wyniki finansowe". Na przykład EBITDA tego obszaru zwiększył się o 41 proc. r/r. Dobrze powiodło się też w dziale substancji chloropochodnych. Osiągnięto tu wysokie marże. Z powodu konkurencji rosyjskiej i chińskiej osłabił się natomiast wynik na pozostałej działalności chemicznej.

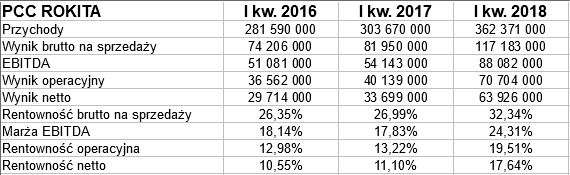

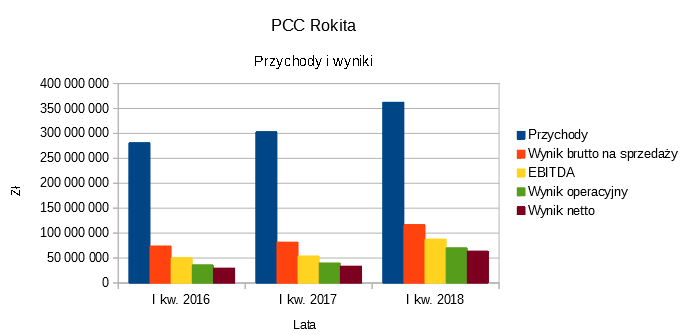

Ostatecznie sprawy miały się tak, jak to widzimy poniżej:

Przychody całej grupy r/r wzrosły o ponad 19 proc., do kwoty 362,4 mln zł. Wydatnie poprawił się wynik brutto na sprzedaży, a jego marża podskoczyła z 27 proc. do 32,3 proc. Powiększyły się również pozostałe marże, i to znacząco - np. operacyjna z 13,2 proc. do 19,5 proc. Na czysto udało się zarobić 64 mln zł, ta kwota to blisko 18 proc. obrotów za kwartał.

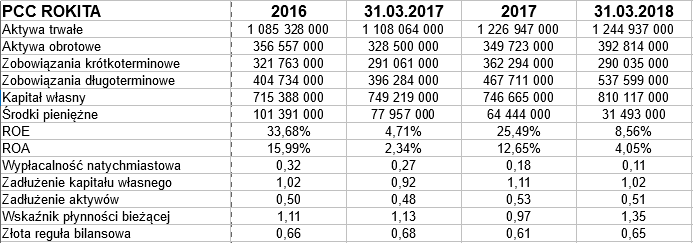

Oto dane bilansowe grupy PCC Rokita:

Aktywa trwałe są zdecydowanie dominujące w majątku, co w sumie nie dziwi, biorąc pod uwagę posiadane przez emitenta zakłady i maszyny. Ta kwota to 1,24 mld zł. Majątek obrotowy opiewa na 393 mln zł.

Środki pieniężne pod koniec marca 2017 pokrywały 27 proc. zobowiązań krótkoterminowych, rok później już tylko 11 proc. To zmiana raczej w złym kierunku, choć oczywiście nie jest tak, że firma zawsze musi utrzymywać bardzo wysokie stany gotówkowe.

W każdym razie cash-flow był ujemny tak kwartalnie, jak i 12-miesięcznie. Nie da się też ukryć, że ujemne były w pierwszym kwartale także same przepływy operacyjne netto - choćrok wcześniej notowano dodatnie.

ROE i ROA liczymy jako iloraz zysku za dany okres i pozycji bilansowej z końca poprzedniego roku obrotowego. W takim ujęciu wyniki za badany I kw. 2018 to odpowiednio 8,56 proc. i 4,05 proc. (według metodologii samego emitenta to 7,9 proc. i 3,9 proc.). Tak czy inaczej, wyniki poprawiły się r/r.

Złota reguła bilansowa nie jest zachowana: kapitał własny pokrywa tylko 2/3 sumy bilansowej. Płynność bieżąca na poziomie 1,35 pkt poprawiła się r/r, co trochę łagodzi negatywną wymowę kwestii związanych z gotówką.

Ogólny poziom zadłużenia oscyluje w pobliżu połowy sumy bilansowej, jest w zasadzie w normie.

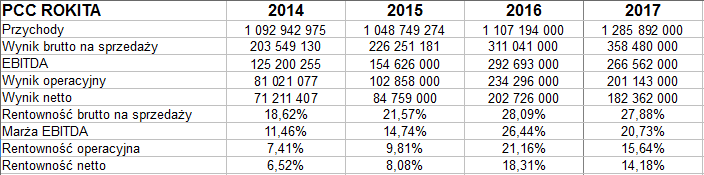

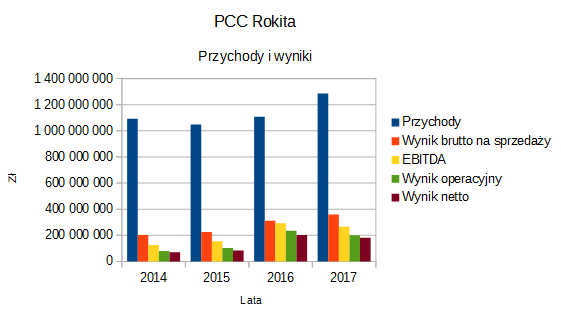

Przypomnijmy wyniki grupy PCC Rokita z lat 2014 - 2017:

Przychody za rok 2017 to 1,28 mld zł. W stosunku rocznym powiększył się o ponad 16 proc. Wynik operacyjny wszelako skurczył się z 234,3 mln zł do 201,1 mln zł, czyli o 14 proc. Spadł też wynik netto, a jedno marża opadła z 18,3 proc. do 14,2 proc.

Finalnie rentowności, acz klarownie mniejsze niż w roku 2016, były dużo wyższe niż np. w latach 2014 i 2015.

A co z kursem?

Notowania stoją dość wysoko. Szczególnie intensywny wzrost było widać jesienią 2017 i zimą 2017 / 2018. Od połowy stycznia sytuację można postrzegać jako konsolidację, być może ze śladem trendu wzrostowego. Wsparcie to ok. 102 zł, maksima z maja to ok. 115 zł. Najnowszy sygnał MACD to łagodny sygnał pro-sprzedażowy, który już się realizuje. Zresztą, najnowsze dni to nawet dość silna przecena.

Co ciekawe, kilka dni temu podano informację, iż PCC Rokita otrzyma (w ramach Programu Operacyjnego Infrastruktura i Środowisko na lata 2014-2020) dofinansowanie na ponad 8 mln zł na budowę dwóch projektów: inteligentnej stacji elektroenergetycznej 6/0,4 kV oraz stacji elektroenergetycznych na terenie oczyszczalni ścieków.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2433 gości

![]()