Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

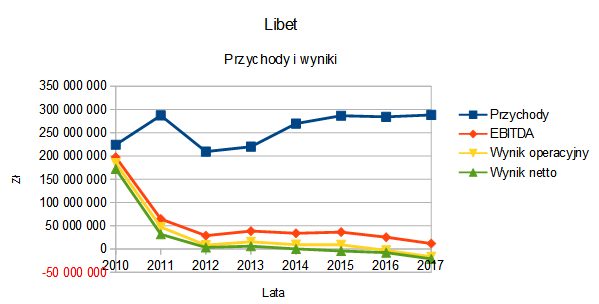

W maju pisaliśmy, że Libet chce zawalczyć w tym roku o lepszą rentowność. Sformułowanie to odnosiło się do słabych rezultatów finansowych za lata 2016 i 2017.

Szczególnie rok 2017 był słaby, albowiem strata operacyjna opiewała na 5,8 proc. wypracowanych przychodów skonsolidowanych, zaś strata netto pochłonęła równowartość 7,4 proc. obrotów.

Wyglądało to tak:

Łatwo zauważyć, że lata 2010 - 2014 były bez zarzutu - przynajmniej w tym sensie, że notowano wyniki dodatnie (acz np. w 2017 marże były relatywnie słabe). W roku 2015 zanotowano stratę netto, później to złe zjawisko przeniosło się także na poziom operacyjny.

Libet zajmuje się wyrobem materiałów budowlanych z betonu. To głównie bruk klinkierowy, naturalny kamień ogrodowy i szlachetna kostka brukowa. Z materiałów tych budowane są np. płyty tarasowe, krawężniki czy palisady.

Bazowe marki należące do spółki Libet to Impressio i Patio. Przedsiębiorstwo działa w formacie grupy kapitałowej ze spółkami zależnymi Libet 2000 sp. z o.o. oraz Baumabrick sp. z o.o.

Głównym akcjonariuszem spółki są podmioty Glaspin Consultants Limited i Lybet Limited, powiązane z członkami zarządu i rady nadzorczej, a mające 30,06 proc. głosów na WZ i kapitału.

OFE Nationale Nederlanden posiada 10,37 proc., PKO BP Bankowy OFE 9,83 proc., zaś Fundusze Esaliens 9,48 proc. Pozostali inwestorzy kontrolują 40,3 proc. - to free float.

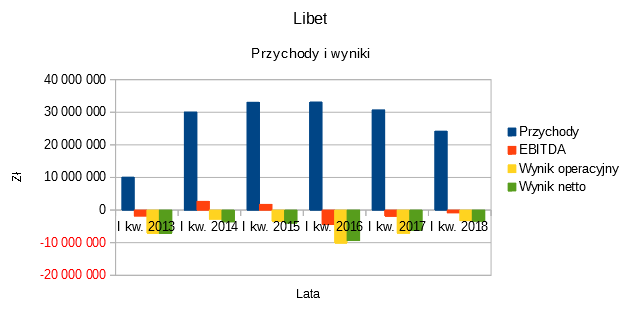

Warto teraz powiedzieć parę słów o nowych wynikach grupy, czyli tych za I kw. 2018. Oto i one (skonsolidowane):

Pierwsze kwartały wszystkich lat z okresu 2013 - 2018 cechowały się stratami, jest to więc do pewnego stopnia kwestia sezonowości. Ale w takim razie trzeba po prostu porównywać owe straty.

Otóż w I kw. 2018 wyniki były, jeśli można tak to określić, znacznie mniej ujemne niż rok wcześniej. Strata operacyjna wyniosła np. 3,23 mln zł, gdy poprzednio kreślono 7,11 mln zł. Strata netto zeszłą z 6,26 mln zł do 3,42 mln zł.

Mimo że przychody się wymownie obniżyły - o ponad 21 proc. - to jednak nawet i rentowności, choć ujemne, doznały niejakiej poprawy. Zatem - w pewnym sensie udało się zawalczyć o rentowność, choć to na razie dopiero początek roku.

Z raportu okresowego wynika, że zarząd spodziewa się dalszej poprawy sytuacji w budownictwie, "co może być bodźcem do długookresowego wzrostu wolumenu i cen kostki Premium". Przewidywany jest również wzrost inwestycji publicznych. Co do rynku kostki brukowej, to w 2018 powinien powiększyć sięo 4 proc.

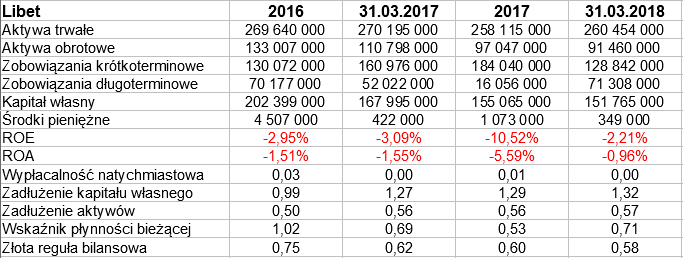

Popatrzmy teraz na dane z bilansu grupy:

W aktywach prym wiodą trwałe, ostatnio 260,4 mln zł. Obrotowe opiewały pod koniec marca na 91,5 mln zł. Środki pieniężne są niestety bardzo skromne, właściwie trudno mówić o jakiejkolwiek wypłacalności natychmiastowej. Ta sytuacja niepokoi, podobnie jak niski wskaźnik płynności bieżącej. Opiewa on na 0,71 pkt - co oznacza, że całe aktywa obrotowe wystarczają na spłatę raptem 71 proc. zobowiązań krótkoterminowych.

A przecież są jeszcze zobowiązania długoterminowe. Ogólny poziom zadłużenia to 57 proc. sumy bilansowej. Wartość ta sama w sobie nie jest dramatycznie wysoka, ale pamiętajmy o kontekście niskiej płynności. Tylko częściowo można ją usprawiedliwić specyfiką czy modelem działalności biznesu, bo przecież pod koniec 2016 notowano jeszcze 1,02 pkt.

Grupa Libet nie wypełnia złotej reguły bilansowej, tzn. kapitał własny nie pokrywa aktywów trwałych (a tylko 58 proc. ich wartości). ROE i ROA za I kw. 2018 były oczywiście ujemne, acz nieco lepsze niż rok wcześniej.

Parę rzeczy jest więc do poprawy: przede wszystkim firma winna zwiększyć zasoby gotówki, opanować kwestię płynności, być może zbliżyć się do złotej reguły. Co do gotówki, to cash-flow zarówno r/r, jak i k/k był ujemny. Również i same przepływy operacyjne za kwartał uplasowały się poniżej zera (-4,28 mln zł).

Raczej nie dziwi nas fakt, że trend na wykresie Libet był w ostatnich miesiącach zniżkowy. Jesienią 2017 notowania zbliżały się jeszcze do 2,20 zł jako oporu, potem przyszedł okres niejasnych wahań, a po nim - od początku nowego roku - klarowna przecena. Przy 1,11 zł mamy linię wsparcia. Zrealizowano już pro-zakupowy sygnał MACD z początku czerwca, ale ruch do 1,43 zł okazał się nieco efemeryczny. Teraz cena jest 10 groszy niżej.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2751 gości

![]()