Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Fabryka Farb i Lakierów Śnieżka - w pewnym sensie nie trzeba jej przedstawiać. Po pierwsze, rdzeń jej działalności opisany został już w samej nazwie. Po drugie, wyroby tego przedsiębiorstwa są powszechnie spotykane na półkach setek i tysięcy sklepów w Polsce. Po trzecie, firmę powinni dobrze kojarzyć ci, którzy obserwują, nawet niezbyt uważanie, główny rynek akcyjny GPW.

Ale dla porządku trzeba parę faktów przybliżyć. Śnieżka wytwarza m.in. gładzie, emalie, rozcieńczalniki, grunty czy impregnaty. Produkty te są szeroko stosowane w budownictwie i przy remontach. Na GPW spółkę można uznać za podobną w pewnych aspektach do takich biznesów jak Megaron, Izolacja Jarocin czy Selena FM. Trudno jednak uznać te podmioty za konkurencyjne: każdy z nich ma inną ofertę produktową, tyle że w każdym przypadku chodzi o chemię budowlaną.

Struktura grupy Śnieżka została oddana na tym schemacie, wziętym z raportu za I kw. 2018:

Jak widać, mamy tu spółki nie tylko polskie, bo i zagraniczne: jedna jest z Białorusi, druga z Rosji.

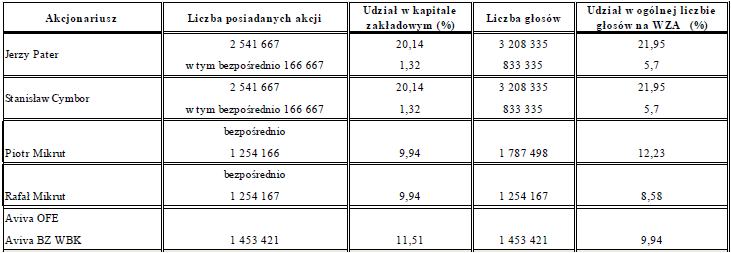

Akcjonariat podmiotu dominującego wygląda tak:

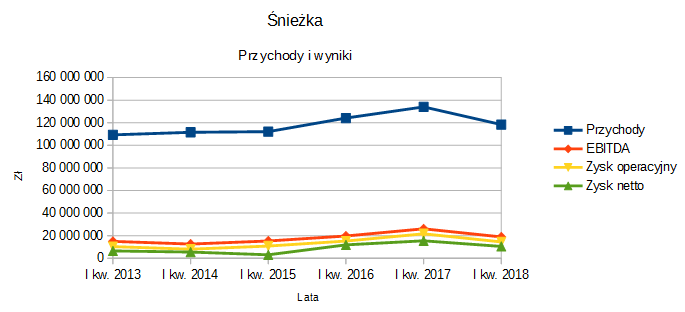

A teraz przejdźmy do danych finansowych. Przede wszystkim interesować będą nas te skonsolidowane. Spójrzmy na pierwsze trymestry lat 2013 - 2018:

Styczeń, luty i marzec to raczej nie są miesiące wybitne dla branży budowlanej, tym bardziej więc cieszy fakt, że Śnieżka za każdym razem była na plusie. W I kw. 2018 wyniki okazały się jednak nieco słabsze niż rok wcześniej. Dla przykładu, przychody wyniosły 118,4 mln zł, czyli stanowiły 88,3 proc. kwoty z analogicznego okresu 2017 i zarazem 95,3 proc. sumy z I kw. 2016.

Do tego obniżyły się zyski. Na przykład wynik operacyjny zszedł do 2/3 sumy sprzed roku. Mimo spadku przychodów oznaczało to redukcję odpowiedniej rentowności - z 16,2 proc. do 12,2 proc. Podobnie podsumować można EBITDA i wynik na czysto.

Geograficznie patrząc, Polska dała 78 proc. przychodów, drugie miejsce miała Ukraina (13,6 proc.), dalej były Białoruś i Mołdawia, Rosja była marginalna (640 tys. zł). Na każdym z tych rynków, a także na ogólnie wziętych rynkach pozostałych udało się wypracować zysk, co niewątpliwie należy pochwalić.

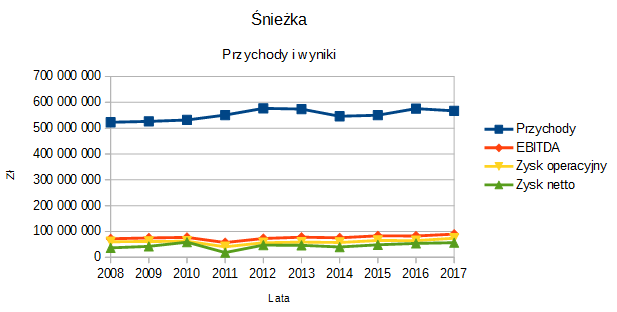

Pomimo zysków, przepływy operacyjne netto były ujemne (-22,6 mln zł). Z drugiej strony, rok wcześniej też tak było. To rodzi pytanie o kształtowanie się rocznych przepływów operacyjnych (i całościowych). Zaraz o tym powiemy, wpierw jednak przypomnimy roczne zyski i przychody z paru minionych lat:

W latach 2008 - 2017 średnia kwota przychodów opiewała na 552 mln zł, przy czym widać tu daleko posuniętą stabilizację. To znaczy: rozstęp nie jest duży, grupa Śnieżka zasadniczo porusza się w pobliżu 0,5 - 0,6 mld zł (w przybliżeniu).

Ani razu nie było żadnej straty, to oczywiście cieszy. Marże za rok 2017 były nieco lepsze od tych z 2016 i w ogólności niezłe na tle lat ubiegłych. Netto uzyskano 10 proc., lepiej było tylko w 2010 (wtedy 11 proc.).

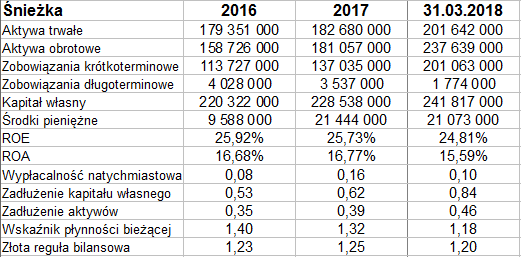

Oto bilans:

Suma bilansowa na koniec marca 2018 to 444,6 mln zł (do tego, co zapisaliśmy w aktywach, należy jeszcze dodać ok. 5 mln zł majątku przeznaczonego do sprzedaży). Po stronie pasywów 46 proc. to zobowiązania: poziom jest dość standardowy. Grupa zachowuje złotą regułę bilansową, co oczywiście cieszy. Płynność bieżąca na poziomie 1,18 pkt nie jest specjalnie wysoka i przez trzy miesiące trochę się osłabiła. Formalnie jednak aktywa obrotowe pokrywają z naddatkiem zobowiązania krótkoterminowe.

Wypłacalność natychmiastowa rzędu 10 proc. może zostać podsumowana podobnie. Nawiasem mówiąc, tak w roku 2016, jak i w 2017 zanotowano dodatnie przepływy operacyjne netto, co jest zjawiskiem pozytywnym. W ogóle zresztą cash-flow za rok 2017 był dodatni, a za I kw. 2018 (w relacji k/k) tylko nieznacznie ujemny.

Dla porównania możemy powiedzieć, że Selena FM, też będąca dużą grupą kapitałową, miała pod koniec minionego roku płynność bieżącą na poziomie 1,35 pkt, wypłacalność natychmiastową 15 proc. oraz ogólne zadłużenie 49 proc. Jak widać, wskaźniki kształtowały się dość podobnie do wartości prezentowanych przez Śnieżkę. Z drugiej strony, Śnieżka wygrywa w kwestii rentowności: w Selenie zanotowano np. w roku 2017 tylko 3,7 proc. operacyjnie i 0,6 proc. na czysto (zaś w 2016 odpowiednio 3,5 proc. i 3,2 proc.).

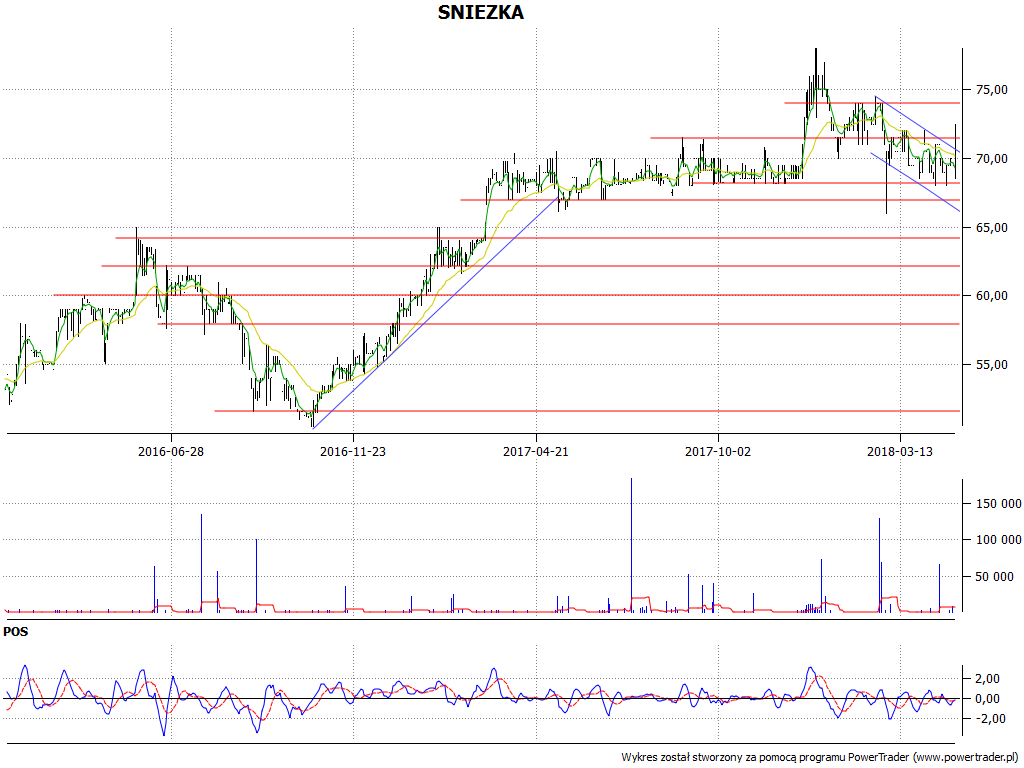

Jesienią roku 2016 kurs akcji Śnieżki zszedł do 50,48 zł, czyli do ewidentnego dołka. Potem przyszło przesilenie, uformował się trend wzrostowy, następnie wynikła z niego kilkumiesięczna konsolidacja, a po niej wystąpił mocny ruch do góry, do 78 zł. Było to jednak efemeryczne. Aktualna faza to rodzaj kanału spadkowego, acz ostatnie tygodnie można też pojmować konsolidacyjnie. Wsparcia to ok. 68,20 zł, 67 zł i 64 zł.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2470 gości

![]()