Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Protektor to firma specjalizująca się w produkcji obuwia ochronnego. Chodzi o wysokiej klasy buty, które stosowane są przez żołnierzy, strażaków, miłośników survivalu, strażaków i robotników. Wyroby przedsiębiorstwa nabyć można w wielu polskich sklepach, zwłaszcza tych z odzieżą paramilitarną.

Do Protektora należą dwa podmioty zarejestrowane i pracujące w Niemczech, mianowicie ABEBA Spezialschuh Ausstatter GmbH i Inform Brill GmbH. Zostały one przejęte w dwóch krokach, w latach 2007 - 2009.

Warto o tym pamiętać, bo to właśnie te biznesy mają kluczowy wpływ na skonsolidowane rezultaty naszego emitenta. Dla przykładu, w roku 2017 przychody całej grupy wyniosły 112,07 mln zł (co zresztą oznacza, że wzrosły r/r o 4,2 proc.). Otóż wpływy samej Abeby wyniosły 98,5 mln zł, przy czym 57 proc. tej kwoty zrealizowano w Niemczech, a resztą w innych krajach europejskich. Jak widać, spółka dominująca (czyli Protektor S.A.) nie dominuje wielkością sprzedaży. W każdym razia wypracowała przychód na poziomie 19 mln zł, dużo lepszy niż w 2016 (wtedy 12,4 mln zł). Prawie 2/3 przychodów Protektora (jednostkowych) osiągnięto dzięki klientom z Polski.

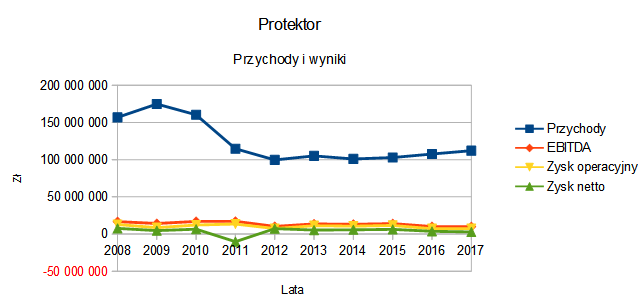

Podsumujmy rezultaty skonsolidowane z długiego okresu 2008 - 2017:

Średnia kwota obrotów to 123,5 mln zł, przy czym od roku 2011 przychody krążą w obszarze 100 - 115 mln zł.

Tylko raz (w 2011) notowano jakąkolwiek stratę, mianowicie netto. Poza tym grupa jest cały czas na plusie, acz w roku 2017 marże były niższe niż w 2016. Tak np. rentowność netto osunęła się z 3,44 proc. do 2,57 proc. Jeszcze słabiej wygląda to na tle lat wcześniejszych, zwłaszcza 2012 - 2015. W istocie marża netto za rok 2017 jest najsłabsza w całej badanej dekadzie, a operacyjna była gorsza tylko w 2009 (wtedy 4,9 proc.).

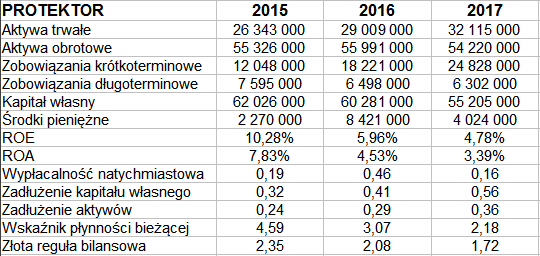

Grupa miała dodatnie przepływy pieniężne netto, ale relatywnie niskie: 4,1 mln zł wobec 14,1 mln zł w 2016. Ostateczny cash-flow był jednak ujemny i zakończył się kwotą 4,02 mln zł, notowaną pod koniec 2017. Spójrzmy zresztą na bilans po konsolidacji:

Wypłacalność natychmiastowa z końca 2016 była może trochę nadmiarowa (aż 46 proc.), zaś pokrycie z końca 2017 (tj. 16 proc.) nie jawi się jako bardzo słabe. Analogicznie spadek płynności bieżącej z 3,07 pkt do 2,18 pkt nie jawi się jako tragedia, choć byłoby dobrze, gdyby nie przerodziło się to w trend.

Grupa Protektor zachowuje złotą regułę, co cieszy - a jej ogólne zadłużenie, choć stopniowo rośnie (już 36 proc. sumy bilansowej), to samo w sobie nie prezentuje złego poziomu.

Wskaźniki ROE i ROA za rok 2017 (4,8 proc., 3,4 proc.) wypadły trochę słabiej niż rok wcześniej, co wynika z niższego zysku netto.

Grupa ma bardzo mało należności przeterminowanych (ok. pół miliona, głównie do 1 miesiąca), nie wyróżniła przeterminowanych zobowiązań.

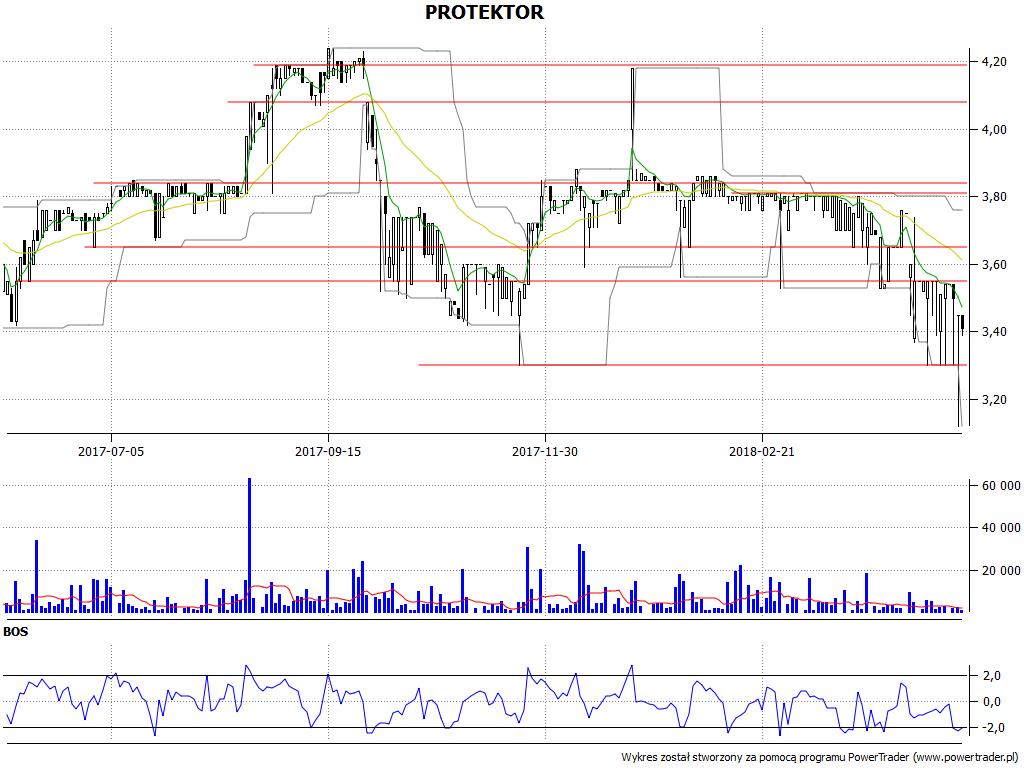

Późnym latem i wczesną jesienią 2017 wykres wspinał się w rejon 4,20 zł, potem poszedł w dół. Raz jeszcze próbowano aprecjacji, ale się to nie powiodło. Ostatnie wydarzenia to zejście poniżej 3,80 zł, a nawet pod linię 3,20 zł, choć tylko chwilowo. Tym niemniej wskaźnik BOS daje teraz sugestię pro-zakupową, co może przemawiać za korektą, bo niekoniecznie za totalną zmianą trendu.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2445 gości

![]()