Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

O słabości Próchnika mówi się już od dawna. Około miesiąc temu zarząd przyznał, iż w ostatnich latach popełniono poważne błędy w zarządzaniu spółką. Zapowiedziane zostały również ciężkie odpisy aktualizacyjne.

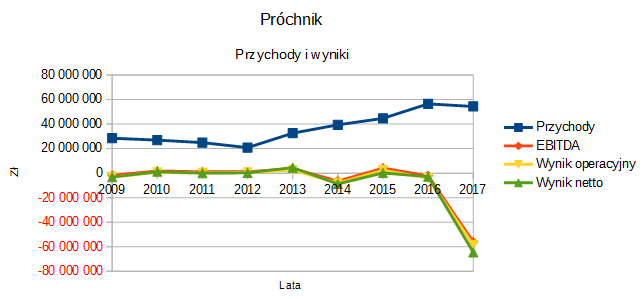

Zresztą, już wyniki za trzy kwartały roku 2017 były niepokojące, o czym pisaliśmy w grudniu. Tymczasem pojawiły się najnowsze rezultaty - za cały rok 2017. Spójrzmy na kwoty skonsolidowane:

Warto zwrócić uwagę nie tylko na rok ubiegły, ale również na 2016. Otóż pierwotnie podawano, że w okresie tym grupa Próchnik zanotowała 3,23 mln zł EBITDA, 1,34 mln zł zysku operacyjnego i 1,66 mln zł. Okazuje się jednak, po przekształceniach, że było znacznie gorzej: wszystkie trzy wyniki wypadły ujemnie, strata operacyjna skonsumowała równowartość 7 proc. obrotów.

W roku 2017 obroty obniżyły się tylko trochę (o 3,8 proc.), ale za to straty pogłębiły się potężnie. Na czysto grupa znalazła się 64,5 mln zł poniżej zera. Podobna była strata spółki dominującej.

Jak widać, straty grupy Próchnik były w roku ubiegłym większe od kwoty wpływów ze sprzedaży. To już wyjątkowo przygnębiający obraz. Dla formalności trzeba powiedzieć, że uzyskano (mniej więcej taki jak rok temu - ok. 27 mln zł) zysk brutto na sprzedaży. Od tej kwoty trzeba jednak odliczyć koszty sprzedaży, koszty ogólnego zarządu, pozostałe koszty operacyjne (ta suma to 46 mln zł!), wreszcie koszty finansowe i podatek dochodowy.

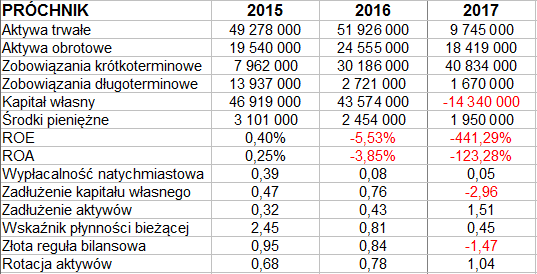

Dane bilansowe grupy nie poprawiają humoru:

Aktywa trwałe r/r spadły z 52 mln zł do 9,75 mln zł, obniżył się też majątek trwały. Ogólnie suma bilansowa na koniec roku 2017 to 28,16 mln zł, czyli 37 proc. wyceny z finału 2016.

Kapitał własny stał się ujemny, stąd trochę bezcelowe stało się np. mierzenie złotej reguły bilansowej. Zobowiązania to 150 proc. kwoty aktywów. Wskaźnik płynności bieżącej jest mizerny: aktywa obrotowe pokrywają mniej niż połowę zobowiązań krótkoterminowych.

Warto zwrócić uwagę na pewne niuanse związane z ROE i ROA. Dotychczas te wskaźniki liczyliśmy na ogół według następującego schematu: zysk (strata) netto za dany okres (w szczególności rok) / pozycja bilansowa (kapitał lub aktywa) z końca roku poprzedniego. W takim układzie mielibyśmy w roku 2017 wyniki -148 proc. (ROE) oraz -84,3 proc. (ROA). Tym razem wzięliśmy jednak średnie stany pozycji bilansowych, tak jak przy rotacji aktywów. Nie mogło to poprawić rezultatów: mamy -441 proc. i -123 proc.

Gotówki też firmie ubyło, przy czym wypłacalność natychmiastowa obniżyła się z 8 proc. do 3 proc.

Co się właściwie stało? Pod koniec marca 2018 Próchnik złożył do sądu wniosek o rozpoczęcie postępowania sanacyjnego, co zostało opisane 7 kwietnia w liście do inwestorów i wierzycieli. Nie powiódł się na razie pomysł emisji akcji dla inwestorów prywatnych (brak dostatecznego zainteresowania). Rozważane było zbycie marki Próchnik i zorganizowanej części przedsiębiorstwa na rzecz inwestora branżowego - w ten sposób emitent pozostałby jedynie przy marce Rage Age. Inną opcją było sprzedanie właśnie Rage Age i skoncentrowanie się na bazowym brandzie.

W każdym razie plany te zakończyły się brakiem sukcesu, stąd wspomniany wniosek restrukturyzacyjny. Ale nadal nie odpowiedzieliśmy na pytanie o przyczyny zaistniałych problemów. Otóż firma, jak sama podała, z opóźnieniem dostosowała ceny do poziomów rynkowych (próbowała sprzedawać zbyt drogo), przez co rosło jej zatowarowanie, a obniżały się środki obrotowe. Rolowano zadłużenie, spadała płynność, a kierowanie markami było dość chaotyczne. Na przykład próbowano bez większego sensu konkurować w segmencie street wear. Handel internetowy był mało funkcjonalny, salony Rage Age nie odpowiadały potrzebom konsumentów - błędów było sporo. Narastały przez kilka lat.

Co teraz? Próchnik chce się skoncentrować na swym tradycyjnym asortymencie - eleganckich płaszczach, kurtkach i marynarkach. Prowadzone będą działania marketingowe nakierowane na precyzyjną grupę docelową.

Ale to nie wszystko. Otóż firma co prawda ma nadzieję na poprawę swej pozycji, ale i tak chce przygotować wniosek o ogłoszenie upadłości. Wynika to z faktu, że sądowe otwarcie postępowania sanacyjnego opóźnia się, a przeciw spółce wszczynane są postępowania egzekucyjne.

Na razie kurs akcji stoi nisko:

W połowie marca 2017, nieco ponad rok temu, zaliczono maksimum na 1,24 zł. Potem powstał trend spadkowy (wykres prezentujemy w skali liniowej). Można też wyróżnić drugą, nowszą linię zniżkową. Cena została zredukowana do wsparcia na 0,24 zł. Teoretycznie wskaźnik POS daje sygnał pro-zakupowy. Pytanie tylko - czy to wystarczy w obliczu wyników? Po drodze mamy zresztą poziomy oporu, choćby strefę 0,30 - 0,34 zł, a wyżej 0,48 - 0,53 zł.

Głównym inwestorem Próchnika jest teraz Soho Development (samodzielnie i przez Listella S.A. podmiot ten ma niemal 1/3 poc. kapitału i głosów odzieżowego emitenta). 67 proc. to free float.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2793 gości

![]()