Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Przed nami dwa dobrze znane przedsiębiorstwa z GPW, które zajmują się konfekcjonowaniem i sprzedażą bakalii. Nasi bohaterowie to Atlanta Poland i Helio.

Poniżej pokrótce omówimy podstawowe wyniki obu firm za pierwsze półrocze sezonu 2017 / 2018, tj. za okres od 1 lipca do 31 grudnia 2017. Obie spółki liczą bowiem rok obrotowy w sposób przesunięty w stosunku do kalendarzowego.

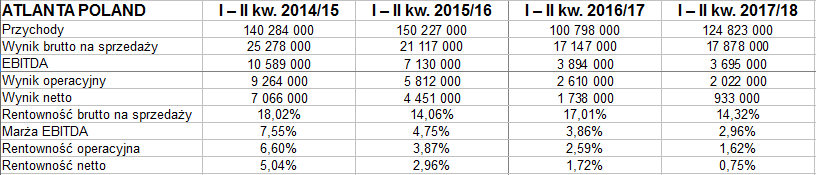

Spójrzmy na kwoty, które udało się uzyskać:

Kondycja Helio jest w ostatnich czasach wyraźnie lepsza od tego, co prezentuje Atlanta Pland. Jeszcze w pierwszym półroczu 2015 / 2016 marże obu biznesów były dość zbliżone do siebie (np. netto ok. 3 proc.), a zarazem Helio osiągało znacznie niższe przychody niż jej konkurent.

Później wyglądało to inaczej. Po pierwsze, obroty Helio silnie wzrosły, tzn. w I - II kw. 2016 / 17 podniosły się o 44,5 proc. Równocześnie sprzedaż Atlanty spadła o 1/3, do 101 mln zł. Po drugie, Atlanta odnotowała ogromną redukcję zysków, a Helio - ich zwyżkę.

Tym niemniej powinniśmy mówić o najnowszym znanym okresie. Co ciekawego można o nim powiedzieć?

Po pierwsze, w Helio przychody już się nie powiększyły r/r, pozostały w okolicach stu milionów. W swoim czasie firma zapewne zyskała na tym, że prowadziła owocną współpracę z Jeronimo Martins, podczas gdy Atlanta miała z tym problemy i dostawy firmy do tej sieci zanikły. Ale teraz Atlancie udało się zwiększyć ogólną sprzedaż i wyprzedzić Helio pod tym względem. Dynamika wyniosła 24 proc., finalny poziom to 124,8 mln zł. Ta pozytywna zmiana wynikała w dużym stopniu z ponownego nawiązania współpracy z JM (tj. de facto z Biedronką).

Drugi wątek to zyski. Tu Helio nadal wygrywa. Owszem, wyniki w skali rocznej zmieniły się nieznacznie, przy czym np. wynik operacyjny obniżył się z 10 mln zł do 9,8 mln zł, co spowodowało kosmetyczną redukcję odpowiedniej marży z 9,95 proc. do 9,76 proc. Zysk netto udało się nieco poprawić, ale ruch - zarówno kwotowy, jak i procentowy oraz na rentowności - nie był znaczny.

Owszem, ale to wszystko wciąż są dane lepsze niż u konkurenta. Atlanta odnotowała spadek zysku netto poniżej miliona. Wynik operacyjny zszedł z 2,6 mln zł do 2,02 mln zł, co przełożyło się na obniżkę rentowności z 2,6 proc. do 1,6 proc.

W obu biznes niemal nie zmienił się wynik brutto na sprzedaży, ale w Atlancie oznaczało to pogorszenie się marży na tym poziomie, a to z powodu wzrostu przychodów.

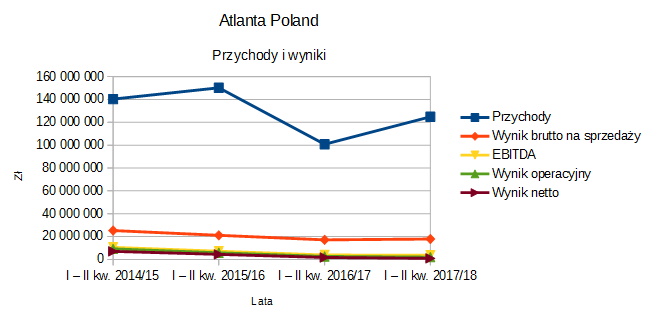

Spójrzmy raz jeszcze na te dane, tym razem w formie wykresów:

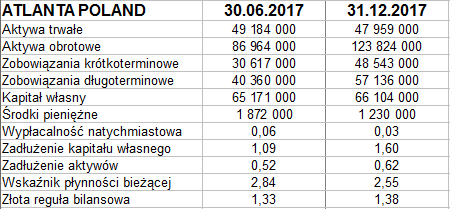

Druga rzecz to oczywiście dane bilansowe. Aktywa (pasywa) Atlanty to ostatnio 171,8 mln zł, w Helio mamy 112,5 mln zł. W obu firmach dość wysokie (znacznie większe od trwałych) są aktywa obrotowe.

Złota reguła bilansowa jest przestrzegana przez oba przedsiębiorstwa, tzn. w obu kapitał własny jest większy niż aktywa trwałe.

Płynność bieżąca prezentuje się bardzo podobnie: w Atlancie 2,55 pkt, w Helio 2,56 pkt. W obu firmach spadła ona przez 6 miesięcy. Podobnie z wypłacalnością natychmiastową - obniżyła się do ok. 3 - 4 proc. Wynikało to z redukcji gotówki (ujemnego cash-flow), ale też ze wzrostu zobowiązań krótkoterminowych.

Ogólny poziom zadłużenia w Atlancie jest wszelako dużo większy niż w Helio - opiewa na 62 proc. sumy bilansowej, u konkurenta to tylko 35 proc.

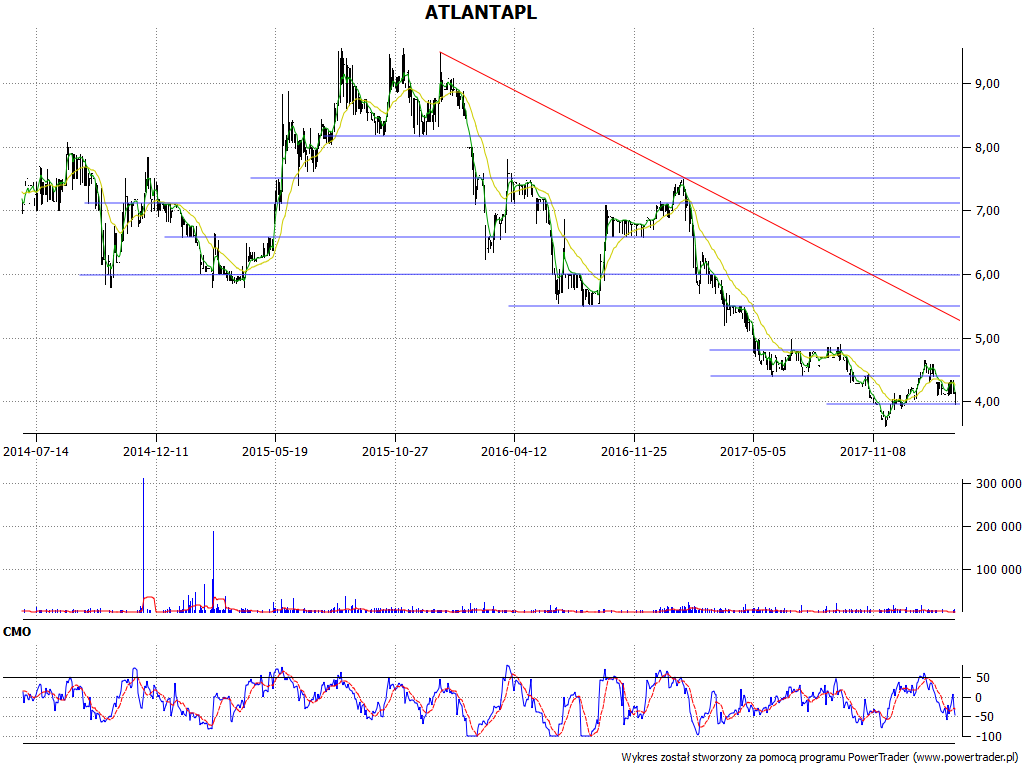

Zerknijmy na wykresy notowań:

W obu spółkach mamy tendencje spadkowe. W przypadku Helio to przecena trwająca od początku czerwca 2017 (szczyty rzędu 18 zł), która dotąd doprowadziła do 10,70 zł (dołek z grudnia). Aktualnie widzimy próby przedzierania się strony popytowej przez generalną tendencję.

Na wykresie Atlanty trend zniżkujący jest bardziej długoterminowy, można go mierzyć od przełomu lat 2015 / 2016 (kiedy kreślono ok. 9,50 zł w maksimach). Od maja 2017 mamy natomiast fazę konsolidacyjną. Minimum z listopada to 3,61 zł, teraz widzimy ok. 4 zł (powrót na niższe poziomy po wcześniejszej aprecjacji).

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3119 gości

![]()