Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Bez wątpienia rok 2017 był trudny dla Torpolu. Przedsiębiorstwo to porównujemy zazwyczaj z Trakcją i ZUE. Tak też uczyniliśmy we wczorajszym raporcie zbiorczym.

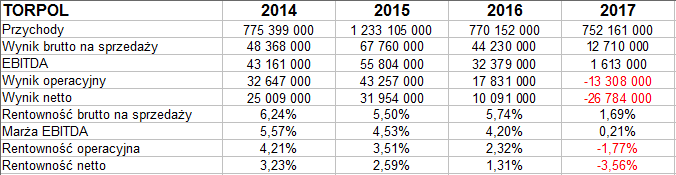

Otóż rezultaty Torpolu ewidentnie były najsłabsze w całej trójce. Zastosowaliśmy metodę Bordy, biorąc pod uwagę 9 wskaźników. W oparciu o dane z roku ubiegłego nasz emitent zebrał tylko 2 pkt, podczas gdy ZUE 12 pkt, a Trakcja - aż 13 pkt. W praktyce oznacza to, że w większości kategorii Torpol prezentował się najgorzej.

Cóż, faktem jest przede wszystkim to, że grupa kapitałowa zakończyła rok na minusie operacyjnie i netto. Równocześnie jej wynik brutto na sprzedaży znacząco spadł, przy czym dynamika tej redukcji była znacznie poważniejsza od dynamiki redukcji przychodów. Podobnie opisać można EBITDA, który wspiął się powyżej zera, ale tylko do kwoty 1,61 mln zł, gdy tymczasem w 2016 notowano 32,4 mln zł na tej pozycji.

Fakty te widzimy zresztą w poniższej tabeli:

Torpol zadebiutował na GPW w roku 2014 (w lipcu). Wtedy zyski prezentowały się całkiem nieźle. Co więcej, rok 2015, choć przyniósł lekkie osłabienie rentowności, to jednak zaimponował wysokimi przychodami (1,23 mld zł). W 2016 powróciły one do normy i poniekąd to samo można rzec o roku 2017, choć wtedy formalnie doszło do obniżki o 2,3 proc. r/r.

Strata na czysto za rok ubiegły opiewa na 26,8 mln zł - to równowartość 3,6 proc. obrotów. Sama spółka dominująca straciła netto 13,8 mln zł, generując wszelako 13,6 mln zł EBITDA.

Torpol realizuje usługi budowlane i modernizacyjne, związane głównie z komunikacją tramwajową i kolejową. Chodzi np. o projektowanie i budowę torów oraz dróg, rewitalizację linii komunikacyjnych, organizację sieci elektrycznych itd. Firma funkcjonuje głównie w Polsce, ale częściowo także w Chorwacji i Norwegii.

Zarząd otwarcie przyznaje, że rok 2017 był "niezwykle trudny". Słabo wiodło się na rynku norweskim, który to fakt mocno obciążył wyniki skonsolidowane. Problem w tym, że Norwegowie nie uruchomili jeszcze zapowiadanego wcześniej programu modernizacji linii transportowych, który ma zawierać w sobie nakłady infrastrukturalne warte w przeliczeniu 110 mld zł. Opóźniały się też przetargi na tamtejszym rynku tramwajowym. Szkodziło to spółce Torpol Norge AS. Ostatecznie zarząd grupy zdecydował się na dokonanie w związku z powyższym niepieniężnych odpisów aktualizacyjnych opiewających na 11,4 mld zł. W roku 2018 sytuacja ma się polepszyć.

Z drugiej strony, w Polsce rok 2017 był czasem, w którym kończyła się wcześniejsza luka inwestycyjna. Ogłoszono wielką liczbę zamówień przetargowych, co wykorzystał także i Torpol - przyjmując zamówienia na ponad 3 mld zł netto (licząc bez konsorcjantów). To umożliwia wykonywanie zleceń budowlanych aż do 2020 roku.

A więc w całym tym obrazie są pewne pozytywy i promyki nadziei - jak najbardziej. Jednym z nich jest np. powodzenie spółki Torpol Oil&Gas, przetwarzającej gaz i ropę. Jej wpływy ze sprzedaży silnie wzrosły w roku 2017.

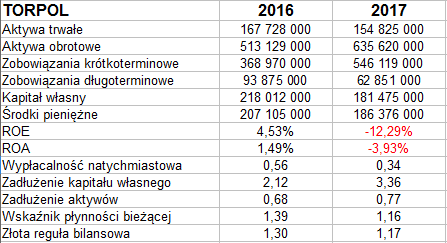

Spójrzmy na pozycje bilansowe:

Aktywa trwałe r/r spadły, obrotowe wzrosły, skurczył się kapitał własny, ostatnio wyceniany na 181,5 mln zł. Torpol nadal ma wysoką wypłacalność natychmiastową (34 proc.), przy czym jest ona niższa niż w ZUE i wyższa niż w Trakcji.

Płynność bieżąca na poziomie 1,16 pkt jawi się jako dość niska. Dwa konkurencyjne przedsiębiorstwa mają wyższy jej poziom, acz nie są to znaczne różnice.

Torpol, podobnie jak Trakcja i ZUE, wypełnia złotą regułę bilansową. Ma natomiast proporcjonalnie znacznie wyższe zadłużenie niż konkurenci: 77 proc. sumy bilansowej (w Trakcji 47 proc., w ZUE 58 proc.). Taki poziom może niepokoić, szczególnie że to efekt zwyżki r/r o 9 pkt proc.

ROE i ROA były rzecz jasna ujemne - to nie dziwi, jeśli wziąć pod uwagę straty. Trakcja i ZUE zakończyły rok 2017 w pełni na plusie.

Na 253,2 mln zł należności brutto (na poziomie skonsolidowanym) tylko 11,2 mln zł jest przeterminowane. Co ciekawe, z tej puli 3,9 mln zł jest przeterminowane powyżej 1 roku.

Po drugiej stronie mamy 220 mln zł zobowiązań z tytułu dostaw i usług, a z tego 11,8 mln zł po terminie (w większości nieznacznie: do 1 miesiąca).

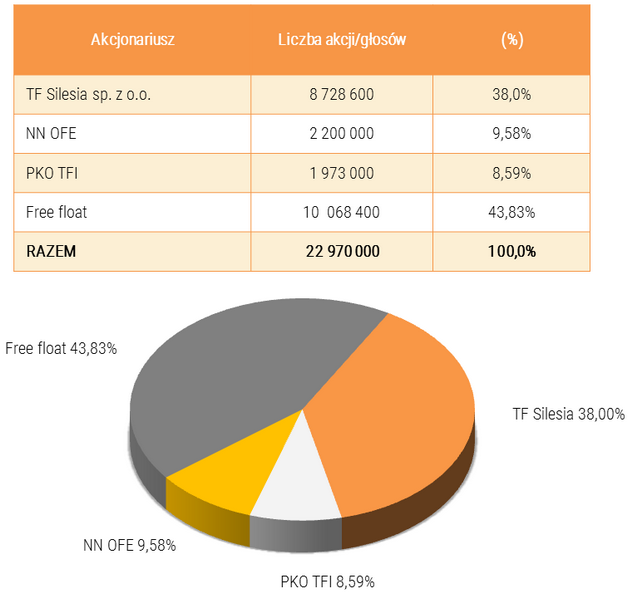

W ślad za witryną emitenta reprodukujemy strukturę akcjonariatu spółki dominującej:

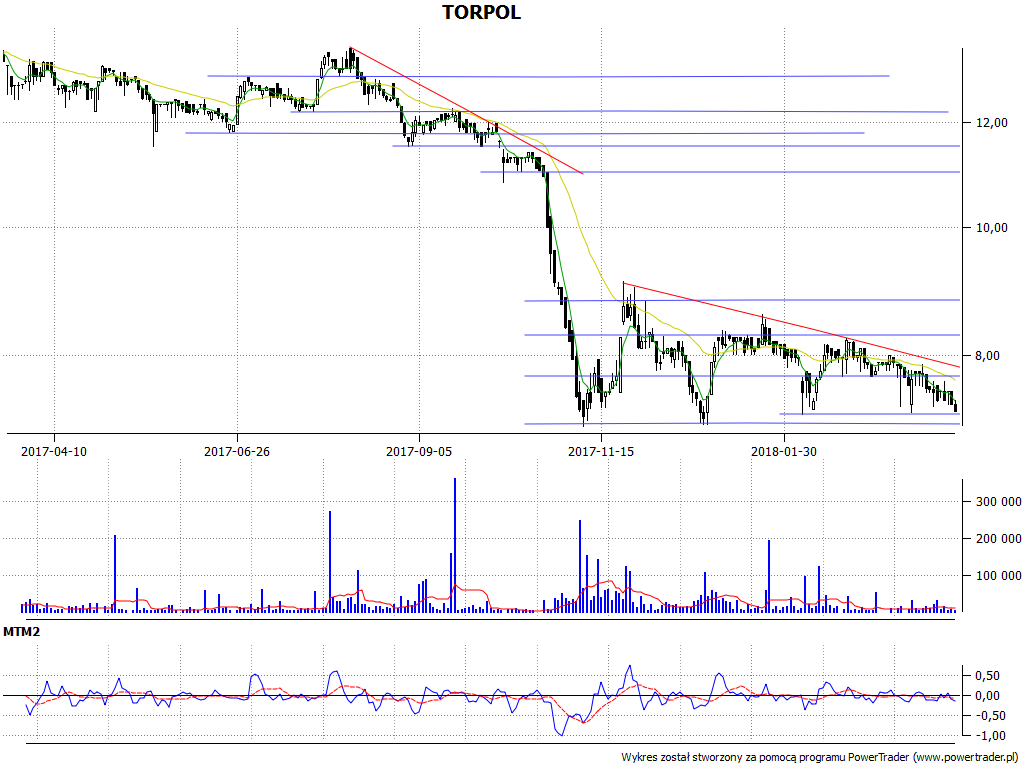

Zerknijmy jeszcze na wykres kursu:

Atmosfera nie jest szczególnie sprzyjająca wzrostom. Po deprecjacji z jesieni 2017 można mówić o szerokiej konsolidacji, acz sensowne jest też doszukiwanie się w niej trendu spadkowego, co zresztą zaznaczyliśmy. Broni się jednak okolica 7,07 - 7,10 zł, a ostatnio nawet rejon 7,22 - 7,26 zł. To jednak za mało, by prorokować rychłe odwrócenie generalnej tendencji. Trzeba poczekać, aż przedsiębiorstwo potwierdzi nowymi danymi fundamentalnymi, iż rok 2018 jest lepszy od poprzedniego. Opory to 7,72 zł, 8,30 - 8,36 zł oraz ok. 8,80 zł.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2817 gości

![]()