Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Forte to jedno z najbardziej znanych polskich przedsiębiorstw meblarskich. Spółka dominująca posiada cztery zakłady produkcyjne. Cała grupa kapitałowa sprzedaje swe wyroby zarówno w Polsce, jak i poza jej granicami. Eksport jest istotnym źródłem przychodów Forte, jeszcze zresztą o tym wspomnimy.

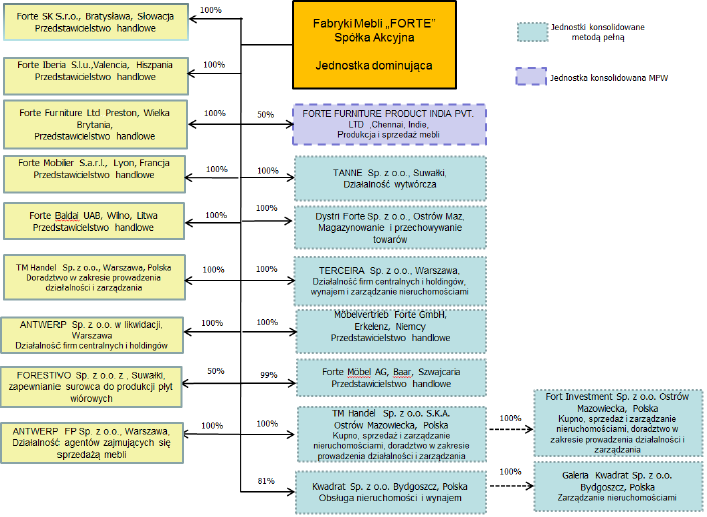

Na razie spójrzmy na strukturę grupy kapitałowej (schemat zaczerpnięto z najnowszego sprawozdania okresowego):

Jak widać, są tu podmioty funkcjonujące na takich rynkach jak np. Francja, Litwa, Hiszpania, Niemcy czy Szwajcaria.

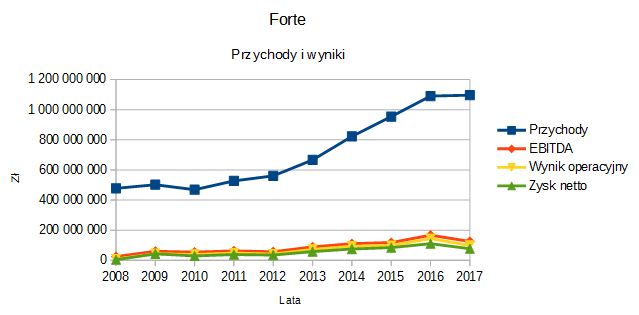

Ten wielki organizm miał w latach 2008 - 2017 następujące wyniki skonsolidowane:

Od razu można zauważyć przynajmniej dwie rzeczy. Po pierwsze, ani razu nie zanotowano żadnej straty: grupa Forte cały czas była na plusie operacyjnie i netto, a także na poziomie EBITDA (nie wspominając o wyniku brutto na sprzedaży, którego wszelako tu nie reprodukujemy).

Po drugie, przychody niemal cały czas rosły (poza drobnym wyjątkiem, jakim był rok 2010). Tu jednak można zauważyć, że o ile lata 2013 - 2016 cechowały się naprawdę wysoką dynamiką obrotów, o tyle rok 2017 to już pewnego rodzaju wyhamowanie. Cóż, nic nie trwa wiecznie, a Forte i tak ma mocną pozycję na rynku. W każdym razie ubiegłoroczne wpływy ze sprzedaży to 1,096 mld zł. Oznacza to, że w relacji do 2016 wzrosły o 0,54 proc.

Niestety, zyski spadły - a wraz z nimi ich rentowności. Tak np. marża operacyjna osunęła się z 13,2 proc. do 9 proc., rentowność netto zeszła z 10,1 proc. do 7 proc. Jakimś pocieszeniem jest to, że uzyskane poziomy tylko nieznacznie odbiegały (w dół) od średniej za cały badany okres.

Eksport grupy Forte opiewał na 933,8 mln zł - tj. stanowił 85,2 proc. całej sprzedaży skonsolidowanej. Rok wcześniej było to 84,7 proc. Główne rynki zbytu to Niemcy, Francja i Hiszpania, ich łączny obrót to prawie 2/3 całych przychodów. Polska daje ok. 15 proc. wpływów.

Głównym dostawcą surowców dla Forte jest inna firma znana z głównego rynku GPW, mianowicie Pfleiderer.

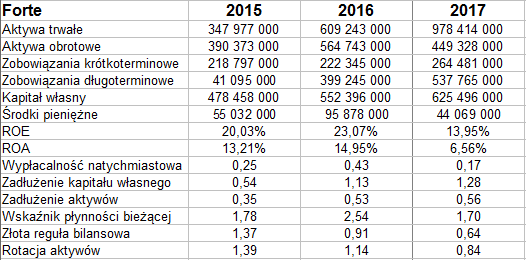

Spójrzmy teraz na pozycje bilansowe:

Aktywa to łącznie 1,43 mld zł, przy czym majątek trwały r/r wzrósł aż o 61 proc. Był to głównie skutek powiększenia aktywów rzeczowych.

Z drugiej strony, majątek obrotowy obniżył się - znacznej redukcji uległy należności z dostaw i usług, ale też środki pieniężne. Cash-flow roczny był zatem ujemny, bez wątpienia. Przepływy operacyjne okazały się wszelako dodatnie (choć niższe niż w 2016). Gotówki ubyło w obszarze inwestycyjnym, co wynikało właśnie ze wspomnianej wcześniej zwyżki aktywów trwałych.

Wypłacalność natychmiastowa spadła z 43 proc. do 17 proc. Wskaźnik płynności bieżącej obniżył lot z 2,5 pkt do 1,7 pkt (choć ten ostatni poziom jak na polskie warunki i tego rodzaju biznes wydaje się całkiem przyzwoity). Grupa oddaliła się natomiast od złotej reguły bilansowej - wzrost kapitału własnego nie dorównał aprecjacji aktywów trwałych. Spadła też rotacja aktywów, schodząc poniżej 1 pkt.

Ogólne zadłużenie na poziomie 56 proc. sumy bilansowej jest teraz nieco większe (w proporcji, choć oczywiście i kwotowo) niż w 2016 roku - i dużo większe niż w finale 2015 (wtedy 35 proc.). Nie jest to jednak dramat.

Parę słów o (prze)terminach. Należności z dostaw i usług brutto na koniec grudnia 2017 to 127,4 mln zł, z czego 24 proc. było przeterminowane, generalnie jednak nieznacznie (do 1 lub do 3 miesięcy). Wydaje się natomiast, że Forte nie ma żadnego problemu z ewentualnymi zobowiązaniami przeterminowanymi.

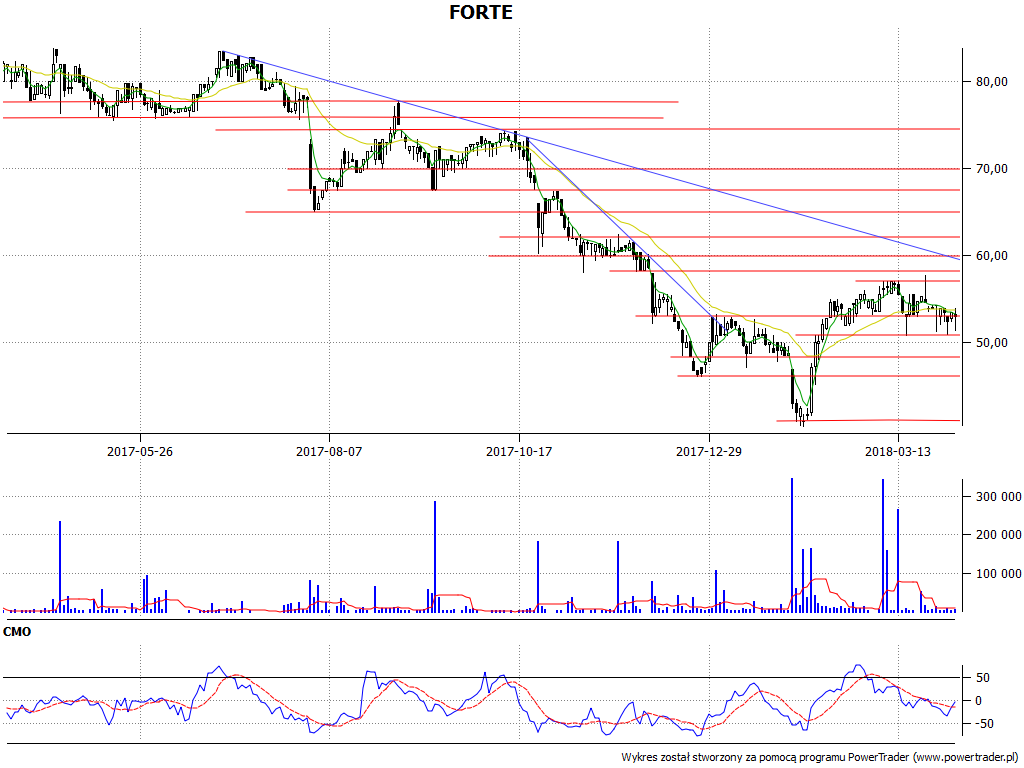

Spójrzmy na wykres:

Ogólnie rzecz biorąc, długofalowy trend jest spadkowy. W finale czerwca 2017 zakreślono szczyt na 83,50 zł. W początkach lutego wykreowano dołek na 40,40 zł. Teraz jesteśmy wyżej, przy 53 zł. Wskaźnik CMO daje sygnał pro-wzrostowy, acz wyzwaniem jest choćby opór na 57 zł.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2873 gości

![]()