Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Opinie biegłych rewidentów na temat sprawozdań spółek na ogół nie budzą wielkich emocji wśród inwestorów, bo zazwyczaj ograniczają się do standardowych uwag. Tak przynajmniej rzecz się ma z firmami w dobrej kondycji - albo w kondycji złej w sposób oczywisty.

Zdarzają się jednak bardziej skomplikowane przypadki. Grupa PCC Intermodal zakończyła rok 2017 na plusie - miała bowiem, formalnie rzecz biorąc, zyski na poziomach EBITDA, operacyjnym i netto, o pozytywnym rezultacie brutto na sprzedaży nie wspominając. Tym niemniej pewne inne wskaźniki mogą budzić wątpliwości, o czym więcej w następnych akapitach. Na razie warto zauważyć, że biegły rewident poczynił pewne zastrzeżenie co do skonsolidowanego sprawozdania finansowego emitenta.

Otóż na dzień 31 grudnia 2017 jednostka dominująca notowała długoterminowe zobowiązania kredytowe na kwotę niemal 27 mln zł. Niektóre warunki umowy kredytowej nie były przy tym spełnione, co może spowodować postawienie owych zobowiązań w stan natychmiastowej wymagalności. O tym właśnie napisał rewident, przypominając też, że według przepisów taki dług powinien zostać wpisany do zobowiązań krótkoterminowych - "nawet jeśli pożyczkodawca wyraził po zakończeniu okresu sprawozdawczego, a przed zatwierdzeniem sprawozdania finansowego do publikacji, zgodę na odstąpienie od żądania spłaty mimo złamania warunków umowy".

Otóż faktycznie taka zgoda została przez bank (bank BGK) wyrażona - w marcu 2018. Tym niemniej według rewidenta dług i tak powinien zostać reklasyfikowany.

Zarząd uważa inaczej: według niego taki ruch byłby niezasadny, a nawet "mógłby zaburzać obraz rzeczywistej sytuacji finansowej spółki". Rada nadzorcza zgadza się w tym z zarządem.

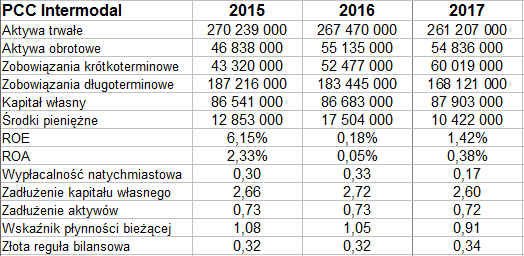

Cóż, warto mieć na względzie uwagi obu stron. My tymczasem zerknijmy do bilansu grupy:

Aktywa trwałe to ostatnio 261 mln zł, obrotowe to 55 mln zł. Po stronie pasywów aż 72 proc. to zobowiązania. W zasadzie to wysoki stan zadłużenia, acz nie można mówić o niepokojącej tendencji: podobną proporcję widać było na koniec lat 2015 i 2016.

PCC Intermodal nadal nie spełnia złotej reguły bilansowej, bo kapitał własny pokrywa tylko 1/3 aktywów trwałych, a nie całość. Wskaźnik płynności bieżącej też może budzić wątpliwość: osunął się poniżej 1 pkt, czyli aktywa obrotowe nie przewyższają już zobowiązań krótkoterminowych. Nie jest to prawidłowy stan.

Wypłacalność natychmiastowa r/r obniżyła się z 33 proc. do 17 proc., a to z powodu spadku środków pieniężnych i wzrostu zobowiązań krótkoterminowych.

W skali rocznej poprawiły się, i to zawsze jakiś atut, ROE i ROA. Tym niemniej ich poziomy były znacznie niższe niż w 2015.

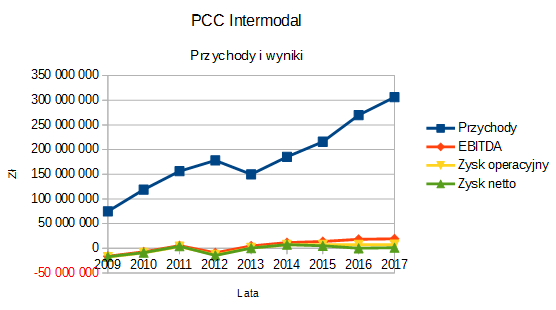

Spójrzmy na wspomniane wcześniej dane roczne (skonsolidowane):

Grupa wygenerowała w minionym roku przychody wynoszące 306,2 mln zł, r/r wzrosły o 13,5 proc. Marże EBITDA i operacyjna nieznacznie spadły, natomiast rentowność netto wzrosła z 0,06 proc. do 0,40 proc. Udało się wypracować niewielki, ale jednak dużo lepszy niż w 2016 zysk na czysto.

Firma (grupa) osiągała przychody głównie dzięki transportowi intermodalnemu, tj. prowadzonemu tak, że towar znajduje się w jednym kontenerze, ten natomiast podróżuje różnymi środkami transportu, jak kolej, statek śródlądowy, ciężarówka etc. Transport taki dał 91,4 proc. obrotów. W stosunku rocznym trochę wzrosła rola drugiego pionu, tj. spedycji. W 2016 dał mniej niż 7 proc. obrotów skonsolidowanych, w 2017 już 8,6 proc.

W całym 2017 roku grupa PCC Intermodal przetransportowała 148 tys. kontenerów, rok wcześniej 140,4 tys.

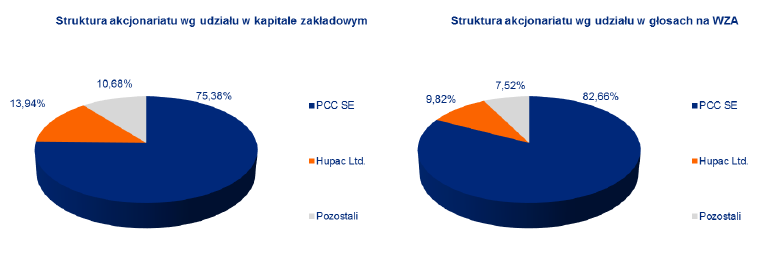

Taką w raporcie zaprezentowano strukturę akcjonariatu:

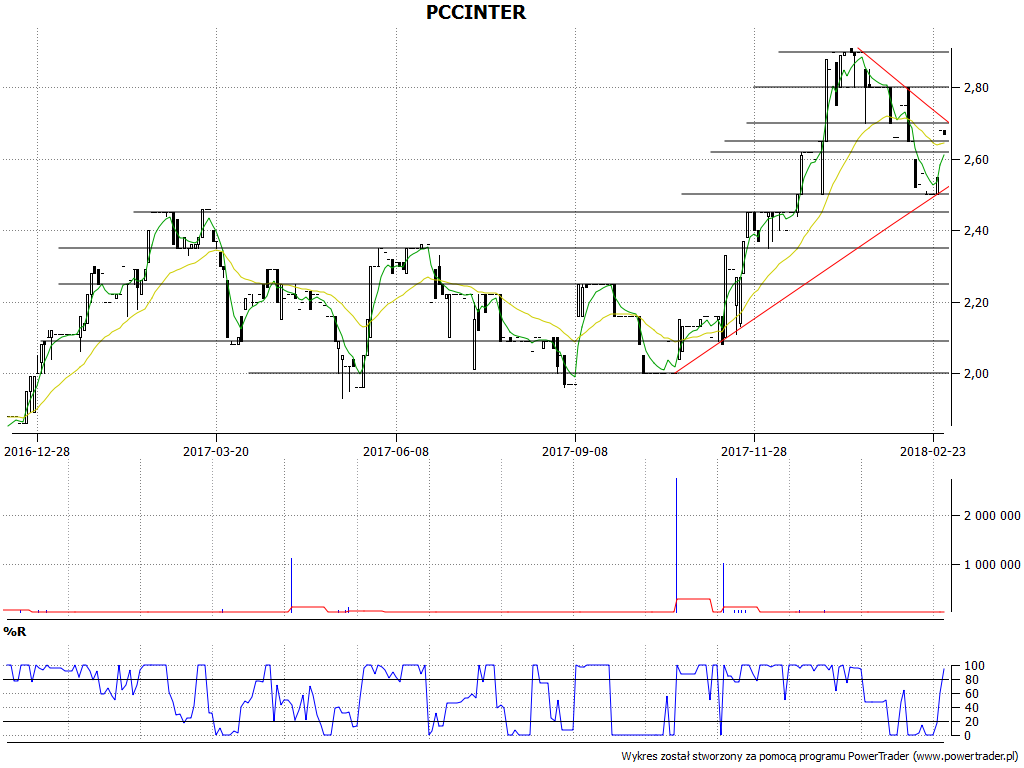

A tak wygląda wykres kursu akcji na GPW:

Z jednej strony mamy trend wzrostowy - od przełomu października i listopada 2017, od testu wsparcia na 2 zł. Z drugiej - mamy korektę wszczętą w połowie stycznia, po uprzednim ataku na 2,91 zł. Korekta ta została powstrzymana na 2,50 zł w końcówce lutego. Pozytywnym sygnałem jest pro-zakupowa sugestia oscylatora %R. Problem w tym, że chyba będzie mieć to niewielkie znaczenie: oto bowiem niemiecka firma PCC, główny inwestor, ogłosiła w marcu przymusowy wykup akcji po 2,66 zł za sztukę. Żądanie skierowano do akcjonariuszy mniejszościowych. Ostatnią transakcję rozegrano 2 marca, potem handel wstrzymano. Emitent zatem najprawdopodobniej opuści warszawski parkiet.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2512 gości

![]()