Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Truizmem będzie stwierdzenie, że szeroko pojęta branża windykacyjna ma się w Polsce - en general - dobrze lub nawet bardzo dobrze.

Oczywiście ten stan rzeczy nie wszystkim się podoba. Po pierwsze, spłata długów często nie jest zbyt przyjemna, po drugie - media donoszą o licznych nadużyciach w tym sektorze. My jednak przyjmujemy tu punkt widzenia analityka oceniającego spółkę oraz inwestora myślącego o alokacji swych środków pieniężnych w akcjach. Sentymenty, nawet słuszne, musimy odłożyć na bok.

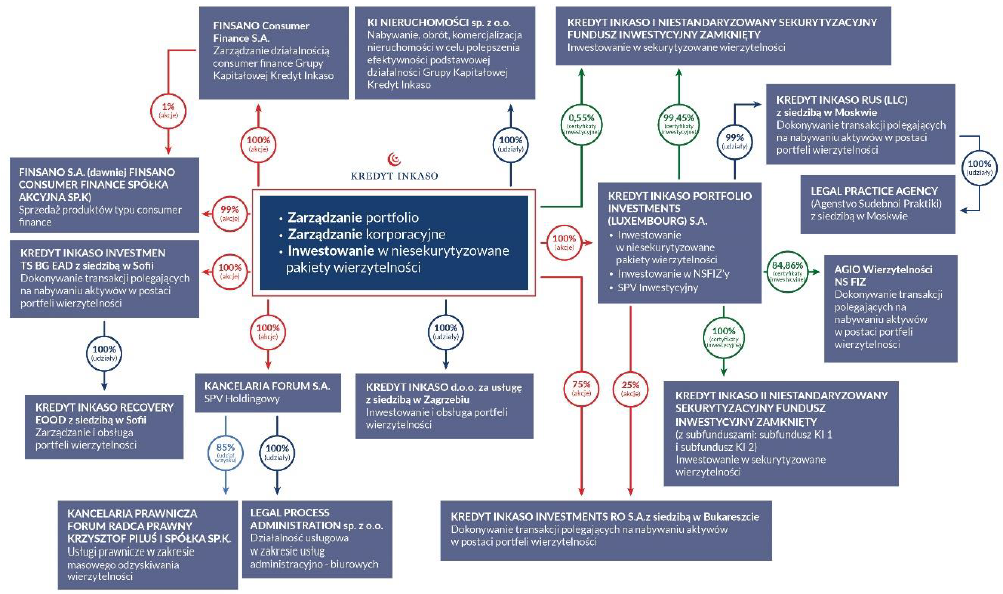

Krótko o Kredyt Inkaso: otóż jest to właśnie firma z branży odzysku wierzytelności. Dokonuje skupu przeterminowanych należności i odzyskuje je na własny rachunek, prowadzi inwestycje przy pomocy funduszy typu NS FIZ, świadczy usługi prawnicze na rzecz klientów. Schemat działania został następująco zobrazowany w raporcie za 6 miesięcy sezonu 2017 / 2018, tj. za okres od 1 kwietnia do 30 września 2017:

Jak się zarabia na takim biznesie? Na ogół nieźle:

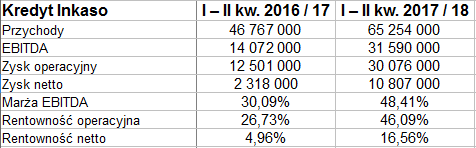

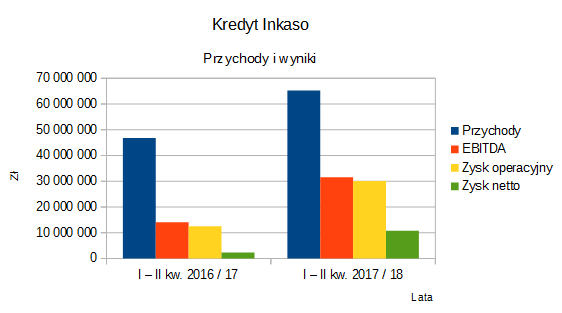

W ciągu sześciu badanych miesięcy przychody netto wyniosły 65,25 mln zł, czyli r/r wzrosły o 39,5 proc. Uzyskano znacznie lepsze niż przed rokiem zyski. W szczególności wynik netto powiększył się ok. 4,7 razy, dochodząc do 10,8 mln zł. Tym samym, pomimo wzrostu przychodów, finalna marża podniosła się z 5 proc. do 16,6 proc.

Rentowność operacyjna podskoczyła z 26,7 proc. do 46,1 proc., tym bardziej więc półrocze obrotowe było pomyślne.

Spójrzmy na parę minionych lat, od 2008/09 do 2016/17:

Ani razu przez ten czas grupa nie miała skonsolidowanych strat, zawsze była na plusie, nawet jeśli w najnowszym roku handlowym odnotowała dość niskie rentowności. Istotnie: 6 proc. na czysto i 22,5 proc. operacyjnie. W tej branży to nie jest szczególnie dużo. W każdym razie średnie wartości za 9 lat to 25,7 proc. i 49,2 proc.

Osłabienie widać szczególnie wyraźnie na wykresie, który nagle silnie zawraca na południe. Cóż, na razie wydaje się, że rok bieżący to powrót do lepszej kondycji.

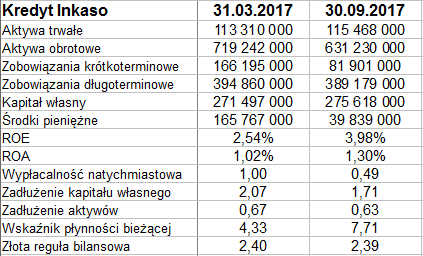

Parę danych bilansowych wraz ze wskaźnikami mamy poniżej:

Zobowiązania to 63 proc. sumy bilansowej, ale 6 miesięcy przed 30 września było to 67 proc. Nastąpiła więc poprawa.

Grupa zachowuje złotą regułę bilansową, ma też bardzo wysoką płynność bieżącą (7,7 pkt). Przez 6 miesięcy pogorszyła się jednak wypłacalność natychmiastowa, schodząc z 1 pkt do 0,5 pkt. Ubyła znaczna część środków pieniężnych - nawet jeśli zobowiązania bieżące też się skurczyły.

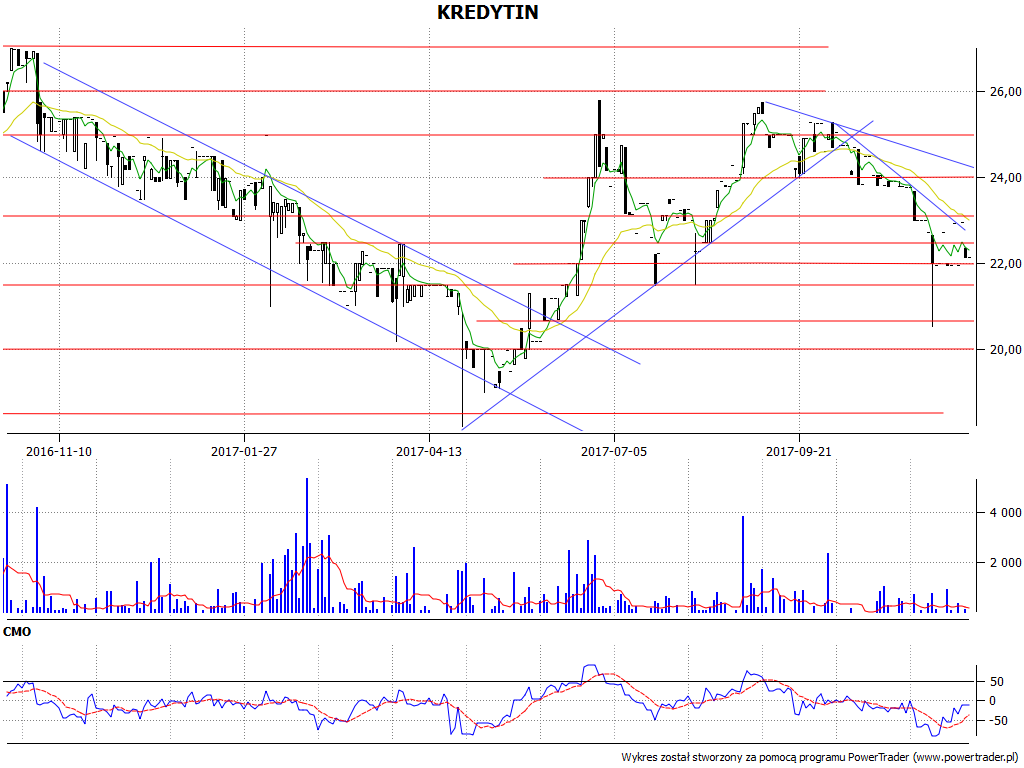

U progu maja 2017 wykres zanotował zejście do 18,22 zł. Następny ruch to odbicie aż do 25,79 zł pod koniec czerwca. W zasadzie powstał trend wzrostowy, ale ów czerwcowy szczyt nie został pokonany - mimo próby testowania tych okolic we wrześniu. Nowa faza to już redukcja ceny, przez moment nawet do 20,54 zł (21 listopada). Wskaźnik CMO dał potem sygnał pro-zakupowy, obecnie już zrealizowany. Mamy teraz stan konsolidacyjny, wsparcie to ok. 21,95 - 22,01 zł, opór to 22,95 - 23 zł.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2780 gości

![]()