Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Branża bakaliowa w Polsce obejmuje oczywiście wiele firm, ale na warszawskiej giełdzie są tylko dwa przedsiębiorstwa wyspecjalizowane w tej niszy: Atlanta Poland i Helio. Oba notowane są na głównym parkiecie akcyjnym.

Dawniej handlowano też akcjami Bakallandu, ale podmiot ten wycofał się już z otwartego rynku. Pozostaje nam więc duet - dwa podmioty konkurencyjne wobec siebie.

Helio oferuje rozmaite linie produktowe: np. Gold (bakalie z "najszlachetniejszych odmian", jak czytamy na witrynie spółki), Natura (wyroby bez konserwantów, dobre dla alergików), Snack (małe opakowania) czy Catering (dla cateringu, szefów kuchni i cukierników). Spółka oferuje też ekonomiczną markę Bakplanet, a poza tym sprzedaje bakalie na wagę, produkuje masy, polewy i dekoracje do ciast - oraz popcorn. Oferta obejmuje i batony zbożowe. Do tego firma świadczy usługę private label, zatem klienci (np. sieci handlowe) mogą u niej zamówić produkty sygnowane dowolnymi, własnymi brandami.

Atlanta ma w ofercie m.in. orzechy różnego rodzaju (włoskie, laskowe, do tego pistacje czy migdały), miazgę arachidową, sezam, soję, marcepan, wiórki kokosowe i - przede wszystkim - suszone owoce (figi, daktyle, śliwki, żurawinę etc.).

Oba przedsiębiorstwa liczą rok obrotowy w przesunięciu o sześć miesięcy w relacji do kalendarzowego. Tak więc I kw. 2017 / 18 to lipiec, sierpień i wrzesień roku 2017.

Spójrzmy na wyniki obu firm za ten czas:

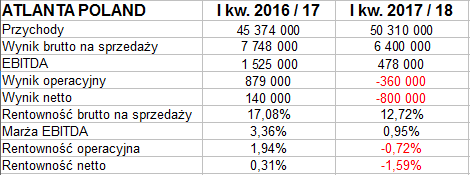

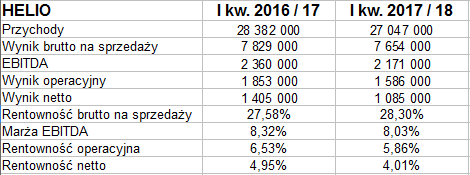

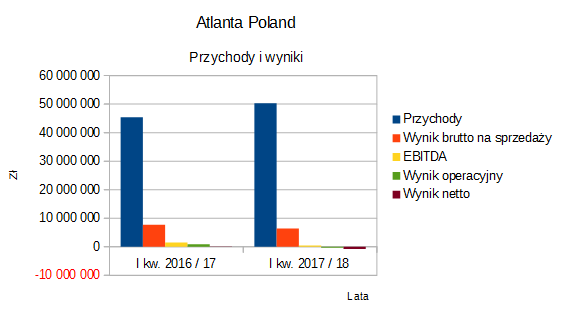

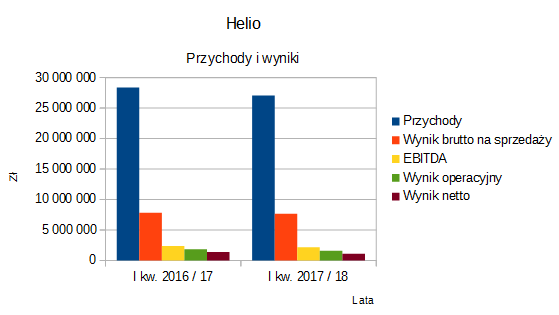

Atlanta generalnie nadal jest przedsiębiorstwem większym niż Helio - i zaprezentowała w badanym okresie przychody wynoszące 50,3 mln zł. W Helio to 27,05 mln zł. W Helio dynamika była lekko ujemna (o 4,7 proc.), w Atlancie dodatnia (+10,9 proc.).

Problem w tym, że Atlanta miała bardzo niskie wyniki brutto na sprzedaży i EBITDA oraz straty na pozycjach operacyjnej i netto. Już rok temu zysk na czysto za I kw. obrotowy był skromny (140 tys. zł, marża 0,31 proc.), teraz to strata 800 tys. zł (ujemna rentowność -1,6 proc.).

W Helio rentowności (pomijając poziom brutto na sprzedaży) też spadły r/r, ale nie było strat i zresztą rezultaty mimo wszystko były nadal lepsze niż u konkurenta. Marża netto to ponad 4 proc., operacyjna to 5,9 proc.

Spójrzmy raz jeszcze na te same wyniki, ale wyrażone przy pomocy wykresów:

Nasuwa się naturalne pytanie: co z danymi bilansowymi?

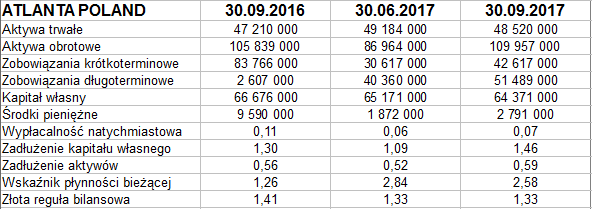

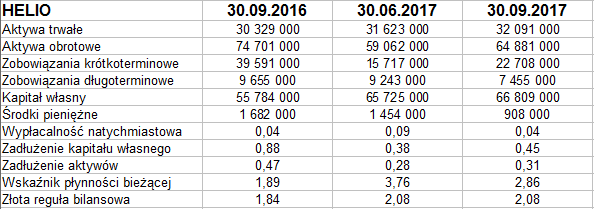

Suma bilansowa Helio to 97 mln zł, w Atlancie widzimy 158,5 mln zł. W obu przypadkach aktywa obrotowe wiodą prym, przy czym oba przedsiębiorstwa mają podobny poziom płynności bieżącej (w Helio 2,86 pkt, w Atlancie 2,58 pkt).

Złota reguła bilansowa zachowana jest przez oba biznesy, wskaźnik stoi wyżej w Helio. Złota reguła, tak jak ją tu rozumiemy, oznacza, że kapitał własny w pełni lub z nadwyżką pokrywa aktywa trwałe.

Ogólne zadłużenie Atlanty to 59 proc. sumy bilansowej. W Helio jest dużo niższe (31 proc.) i w dodatku obniżyło się wydatnie przez rok. W Atlancie zanotowano jedynie roszadę: redukcję zobowiązań krótkoterminowych kosztem zwyżki długoterminowych. Ogólny stan zobowiązań też się zresztą zwiększył, acz nieznacznie.

Wypłacalność natychmiastowa obu firm jest raczej skromna. Co ciekawe, tu wygrywa Atlanta: 7 proc. W Helio mamy 4 proc. Obie firmy miały ujemny cash-flow w relacji rocznej, niemniej Atlanta miała dodatni w samym kwartale.

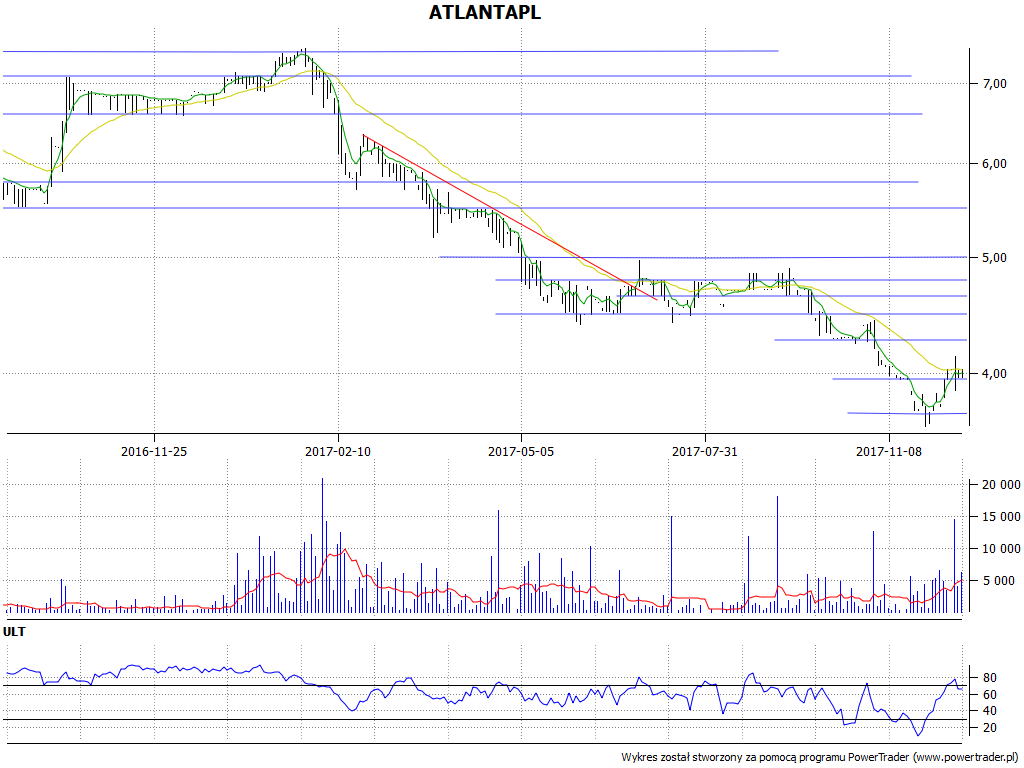

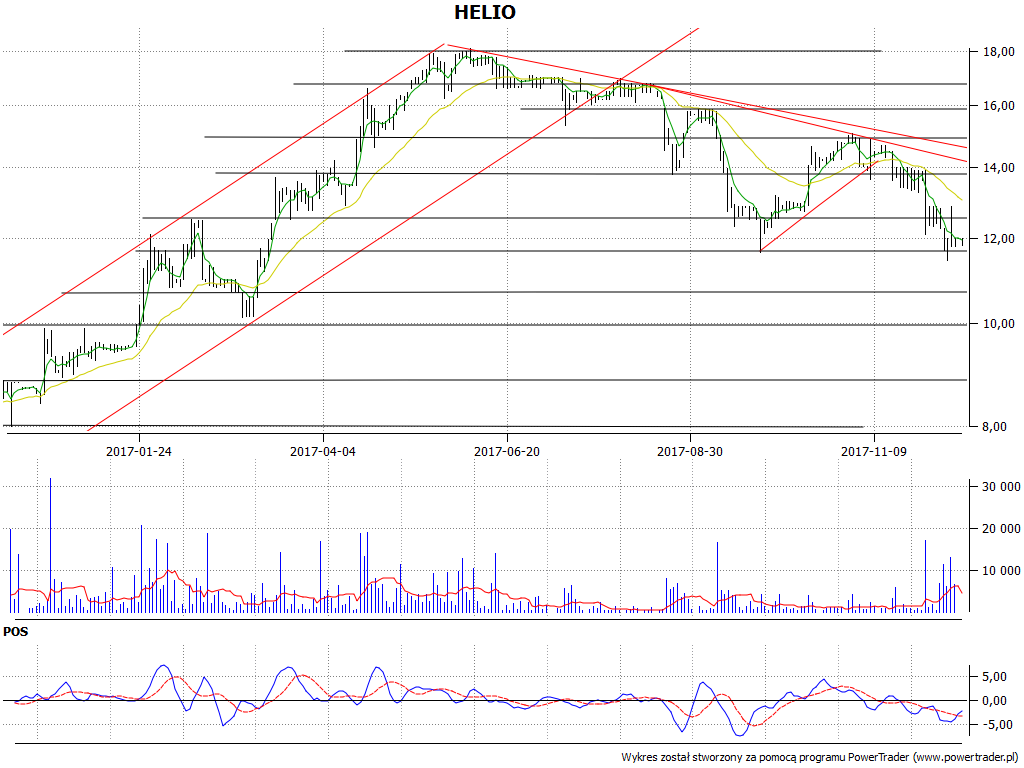

Zerknijmy jeszcze na wykresy kursu akcji:

W styczniu 2017 roku wykres Atlanty dochodził niemal do 7,5 zł. Później przyszło dość gwałtowne przesilenie. Późną wiosną proces ten wyhamował, przyszła konsolidacja, ale jesień to znów czas obniżki kursu. W listopadzie zakreślono dołek na 3,61 zł. Następna faza to odbicie do 4,13 zł. Aktualnie cena waha się przy 4 zł. Wskaźnik ULT daje sygnał na rzecz spadku kursu.

Wykres Helio wspiął się w pierwszej połowie roku na wysokie poziomy, nawet do 18 zł. Więcej nie udało się uzyskać. Zaczął formować się odwrotny trend, zniżkowy. Już pod koniec września przetestowano 11,66 zł. Następnie mieliśmy korektę wzrostową i kolejny ruch w dół, właśnie do wrześniowego dołka - i jeszcze niżej, do 11,44 zł. Teraz rodzi się pewna nadzieja na wzrost, o ile wierzyć w sygnał pro-zakupowy POS. Zapewne nie oznacza to całościowej zmiany tendencji.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2765 gości

![]()