Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Indykpol to oczywiście dobrze znana klientom (i graczom giełdowym) firma z branży mięsnej. Jej specjalność to drób, w tym mięso indycze.

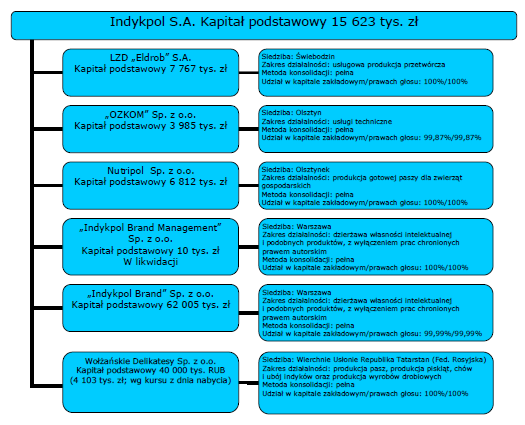

Tak prezentuje się struktura grupy kapitałowej:

Oferta przedsiębiorstwa to m.in. parówki, wędliny (np. kabanosy i filety z kurczaka), dania obiadowe (nugetsy, burgery, pulpety) czy pasztety.

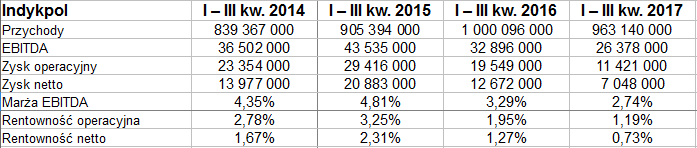

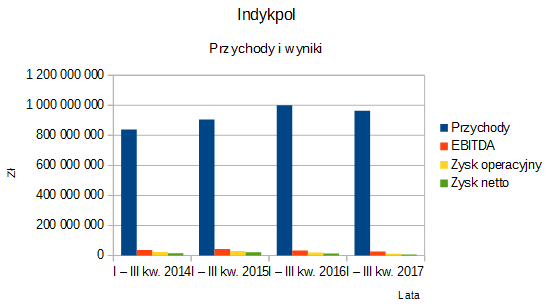

Jako że spółka zaprezentowała w ostatnich dniach raport okresowy za III kwartał, to możemy przeanalizować jej najnowsze dane:

Przychody za trzy kwartały 2017 roku to 963,14 mln zł. A zatem w skali rocznej spadły, mianowicie do 96,3 proc. tego, co w I - III kw. 2016.

Zyski też się skurczyły - i to jeszcze silniej (proporcjonalnie). Na przykład operacyjny osunął się z 19,5 mln zł do 11,4 mln zł. Wynik netto spadł z 12,7 mln zł do 7,05 mln zł. Tym samym marża spadła z 1,27 proc. do 0,73 proc. W szczególności wynik ten jest słaby na tle lat jeszcze wcześniejszych (2014 i 2015). Podobnie rzecz się ma z rentownością operacyjną.

A jak te rezultaty wyglądają na tle innych spółek (grup) mięsnych z GPW? Henryk Kania i Gobarto też zanotowały w tym roku przychody w okolicach (jak na razie) miliarda, ale obie firmy miały lepsze rentowności. I tak np. HK zanotował 5,73 proc. operacyjnie i 3,25 proc. na czysto, zaś Gobarto 3,31 proc. operacyjnie i 2,34 proc. netto. Tarczyński ma dużo niższe obroty, acz r/r wzrosły - i marże tej grupy też wypadły lepiej od marż Indykpolu.

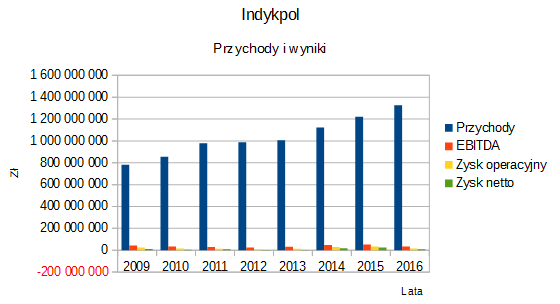

Warto może spojrzeć na wyniki Indykpolu z lat 2009 - 2016, by mieć szerszą perspektywę:

Tylko raz rok zakończył się na minusie - i to jedynie netto. Było to w 2012. Poza tym notowano mniejsze czy większe zyski, ale rentowność operacyjna nigdy nie była większa niż 3,12 proc. (to zresztą by rok 2009), netto zaś maksymalnie wygenerowano 2,01 proc. (w 2015).

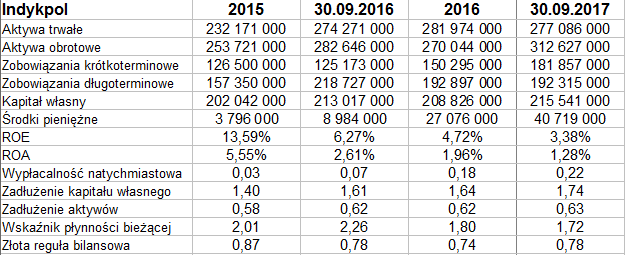

Co z danymi bilansowymi?

Pod koniec września 2017 aktywa trwałe wyceniano na 277 mln zł, obrotowe na 313 mln zł. Jedne i drugie, zwłaszcza te drugie, wzrosły w relacji rocznej. Zobowiązania pozostały w okolicach 62 - 63 proc. sumy bilansowej.

Złota reguła bilansowa nie jest wypełniona (odpowiedni wskaźnik wynosi 0,78 pkt). Wskaźnik płynności bieżącej lokuje się na poziomie 1,72 pkt (całkiem dobrym). Nieźle wygląda również wypłacalność natychmiastowa (22 proc.), szczególnie że rok wcześniej notowano tylko 7 proc.

Minusem jest to, że wskaźniki ROE i ROA za 9 miesięcy 2017 wypadły gorzej niż w analogicznym okresie 2016 roku.

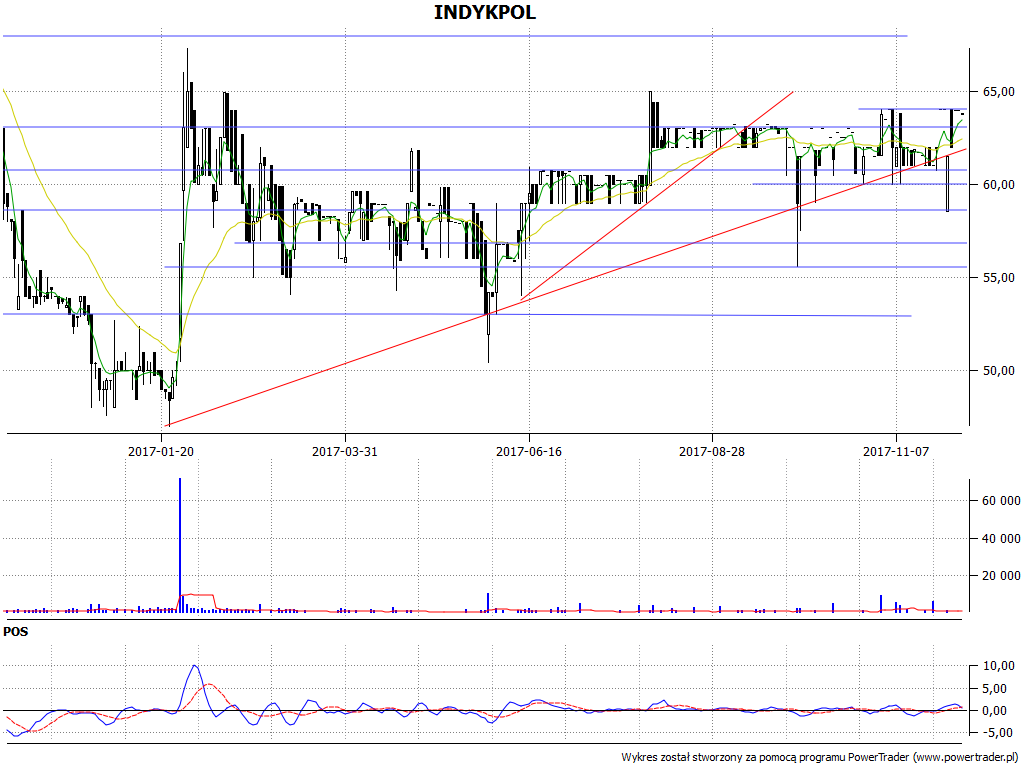

Zerknijmy na wykres:

W styczniu 2017 notowano dołek na poziomie 47 zł. Później wycena ostro ruszyła do góry, nawet do 67,30 zł. Potem przyszedł spadek i nie do końca jasna sytuacja, którą można interpretować jako trend wzrostowy lub złożenie dwóch konsolidacji. Ostatnio kluczową sprawą jest to, czy uda się przebić poziom 64 zł.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2831 gości

![]()