Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

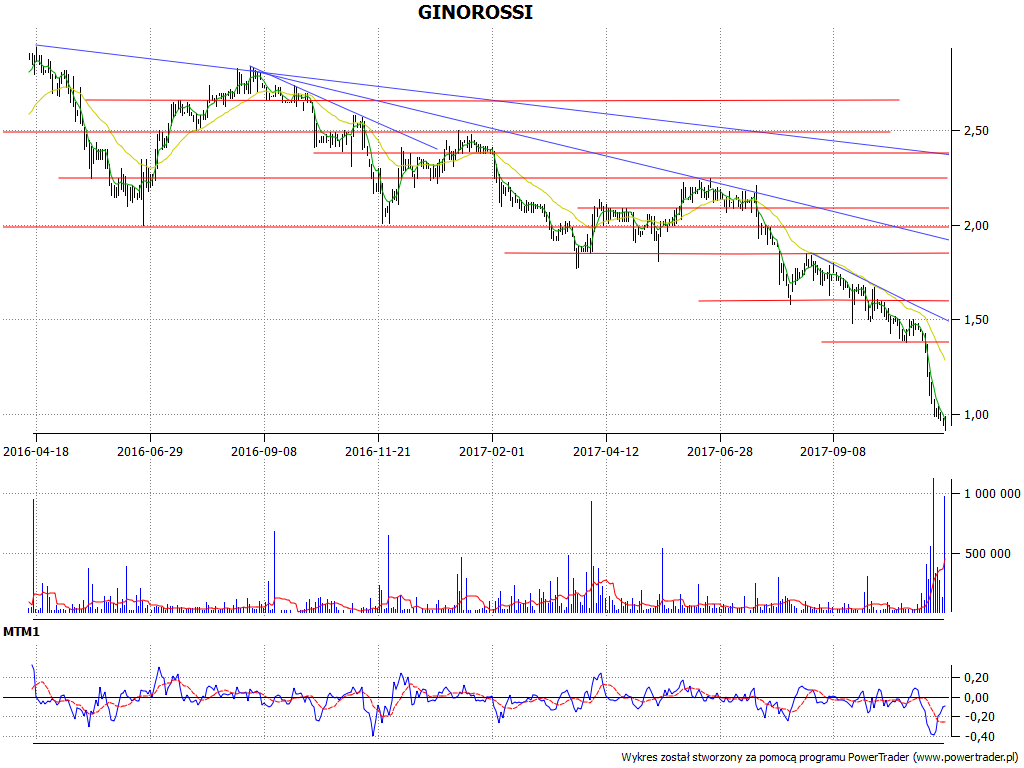

W kwietniu 2016 roku wykres Gino Rossi zaliczył maksima na poziomie 2,94 zł. Później zaczął się trend ciągnący ceny w dół, ku coraz niższym wartościom. Ten stan rzeczy nadal trwa, notowania ocierają się już o poziom 1 zł.

Gino Rossi to grupa kapitałowa, która zajmuje się projektowaniem, produkcją i sprzedażą obuwia sygnowanego markami Gino Rossi i Simple. Firma posiada salony sprzedażowe zarówno w Polsce, jak i poza jej granicami. Spółkę dominującą zarejestrowano ćwierć wieku temu, w roku 1992.

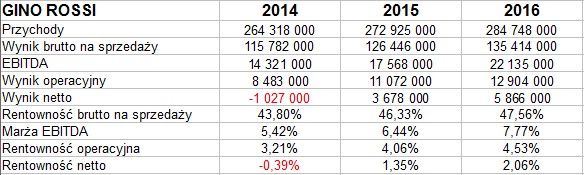

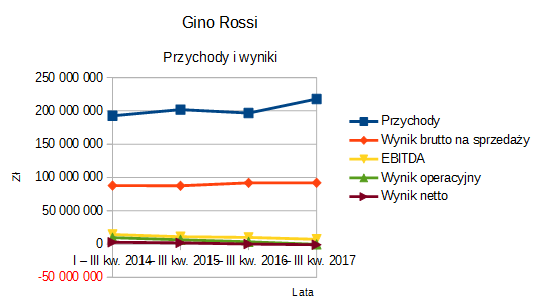

Przypomnijmy wyniki roczne (skonsolidowane) z lat 2014 - 2016:

W roku 2016 przychody wyniosły 284,7 mln zł, były zdecydowanie wyższe niż rok i dwa lata wcześniej. Wygenerowano poza tym lepsze rentowności niż w latach 2014 i 2015, począwszy od marży brutto na sprzedaży, poprzez EBITDA, aż po wynik operacyjny (rentowność 4,53 proc.) i netto (2,06 proc.).

A co z najnowszymi wynikami? Zarząd wyjaśnia, że sytuacja podmiotu dominującego, Gino Rossi, poprawia się, w każdym razie pod kątem przychodów. Gorzej radzi sobie podmiot zależny Simple CP, który "w dalszym ciągu boryka się z problemami dotykającymi cały segment odzieży damskiej". Owszem, szefostwo naszego emitenta wprowadza pewne zmiany, które przynoszą pozytywne efekty, ale dotychczasowe działania "nie są receptą na natychmiastowe odwrócenie negatywnego trendu".

W każdym razie grupa wdraża pewne działania strategiczne, w tym rozwija segment e-commerce. Docelowo kanał ten ma generować 1/4 przychodów Simple CP oraz ok. 15 proc. obrót Gino Rossi.

Na koniec III kw. 2017 sieć Simple składała się z 63 salonów własnych i franczyzowych w Polsce, sieć GR liczyła 85 obiektów, po części za granicą.

Dobrze, przejdźmy do finansów:

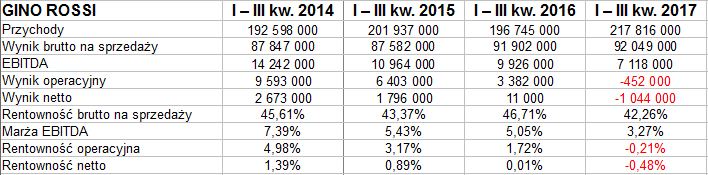

Niestety, po trzech trymestrach 2017 roku grupa GR notuje stratę netto na poziomie ponad miliona złotych, co przekłada się na pół procenta obrotów. Strata netto to 452 tys. zł. Rok wcześniej wyniki były mimo wszystko lepsze, choć zysk netto był marginalny, raptem 11 tys. zł. Lata 2014 i 2015 były dużo lepsze, jeśli chodzi o trzy pierwsze trymestry.

W I - III kw. 2017 marża brutto na sprzedaży to 42,3 proc. (rok wcześniej 46,7 proc.), EBITDA opiewał na 3,3 proc. przychodów (poprzednio 5,05 proc.).

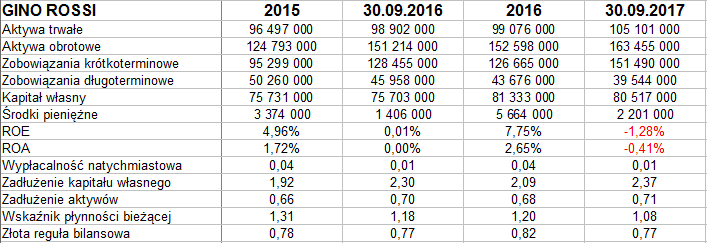

Rzut oka na bilans:

Aktywa trwałe pod koniec września 2017 opiewały na 105,1 mln zł, obrotowe na 163,4 mln zł. Jedne i drugie trochę wzrosły w skali rocznej. Poziom zadłużenia też się zwiększył, nieznacznie - ale jednak: z 70 proc. do 71 proc. sumy bilansowej. I jest to wysoki poziom, nie da się ukryć. W dodatku ma on charakter głównie krótkoterminowy.

Wskaźnik płynności bieżącej r/r zaliczył spadek z 1,18 pkt do 1,08 pkt. Złota reguła bilansowa nie jest zachowana, nisko stoi wypłacalność natychmiastowa (1 proc.). Ostatecznie więc nie można powiedzieć, by wskaźniki Gino Rossi były celujące czy choćby bardzo dobre. Budzą zastrzeżenia, podobnie jak i wyniki 9 pierwszych miesięcy tego roku. Pozostaje mieć nadzieję, że działania zarządu przyniosą pozytywne rezultaty.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2847 gości

![]()