Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Protektor to przedsiębiorstwo notowane na GPW, które specjalizuje się w produkcji obuwia ochronnego. Tego rodzaju buty używane są m.in. przez żołnierzy, strażaków, miłośników survivalu, robotników czy strażaków.

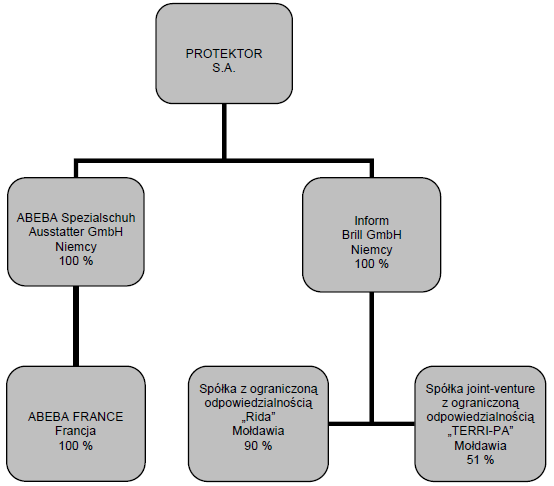

Tak prezentuje się grupa kapitałowa:

Tu wypada dodać, że firma Protektor w 2007 roku zakupiła 3/4 udziałów w niemieckich podmiotach ABEBA Spezialschuh-Ausstatter GmbH i Inform Brill GmbH. Dwa lata później dokupiła brakujące 25 proc. Abeba jest nader ważnym członem grupy, istotnym dla wyników skonsolidowanych.

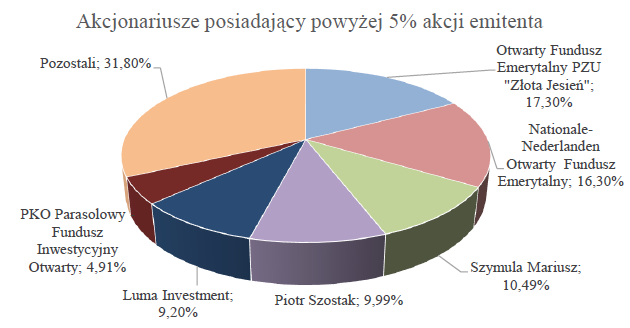

Oto i akcjonariat spółki dominującej:

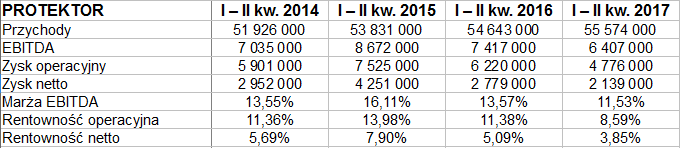

Spójrzmy na skonsolidowane wyniki grupy Protektor:

Widzimy 55,6 mln zł przychodów w I - II kw. 2017. W skali rocznej to wzrost o 1,7 proc. Godne uwagi jest to, że aż 47,8 mln zł przypadło na podgrupę Abeba. 2/3 jej sprzedaży wygenerowano w Niemczech, resztę w innych krajach europejskich.

Sama spółka Protektora miała tylko 12,14 mln zł przychodów, z czego prawie 62 proc. na terenie Polski.

W każdym razie cała grupa, po konsolidacji, wypracowała 2,14 mln zł zysku netto i 4,78 mln zł zarobku operacyjnego. Kwoty te niestety okazały się daleko niższe niż w analogicznym okresie 2016. Spadły także i marże, np. operacyjna z 11,4 proc. do 8,6 proc.

Na tle pozostałych biznesów obuwniczych z GPW grupa Protektor nie zaprezentowała się jednak źle. Wyższą marżę netto miały CCC (6,1 proc.) i Prima Moda (4,8 proc.), ale wyższą operacyjną tylko CCC (8,9 proc.). A już np. Wojas zaliczył w półroczu niewielką stratę operacyjną.

Przypomnijmy wyniki Protektora z lat 2008 - 2016:

Tylko raz zaliczono roczną stratę netto - było to w 2011. Poza tym wszystkie pozycje wynikowe za każdym razem były dodatnie. Można jednak zauważyć, że w ostatnich latach przychody grupy są dużo niższe niż w okresie 2008 - 2010.

Średnia z rentowności netto to 3,4 proc., z marż operacyjnych 8,8 proc. Wygląda to całkiem elegancko.

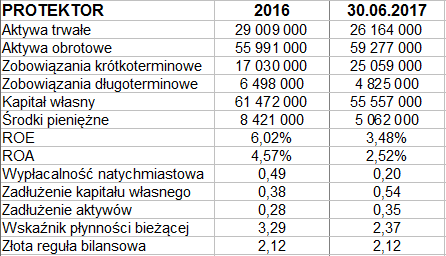

Trzecia rzecz to dane bilansowe:

Aktywa trwałe opiewają na 26,2 mln zł, obrotowe to blisko 60 mln zł. Grupa zachowuje złotą regułę bilansową, odpowiedni wskaźnik to 2,12 pkt. Płynność bieżąca też jest wysoka, mamy aż 2,37 pkt. Ogólne zadłużenie stoi nisko, to raptem 35 proc. sumy bilansowej. Z drugiej strony, wciąż nieźle prezentuje się wypłacalność natychmiastowa (20 proc.), nawet jeśli cash-flow półroczny okazał się ujemny.

Dane bilansowe Protektora przedstawiają się całkiem nieźle także na tle wyników pozostałych firm obuwniczych z parkietu.

A co na to wszystko gracze z GPW?

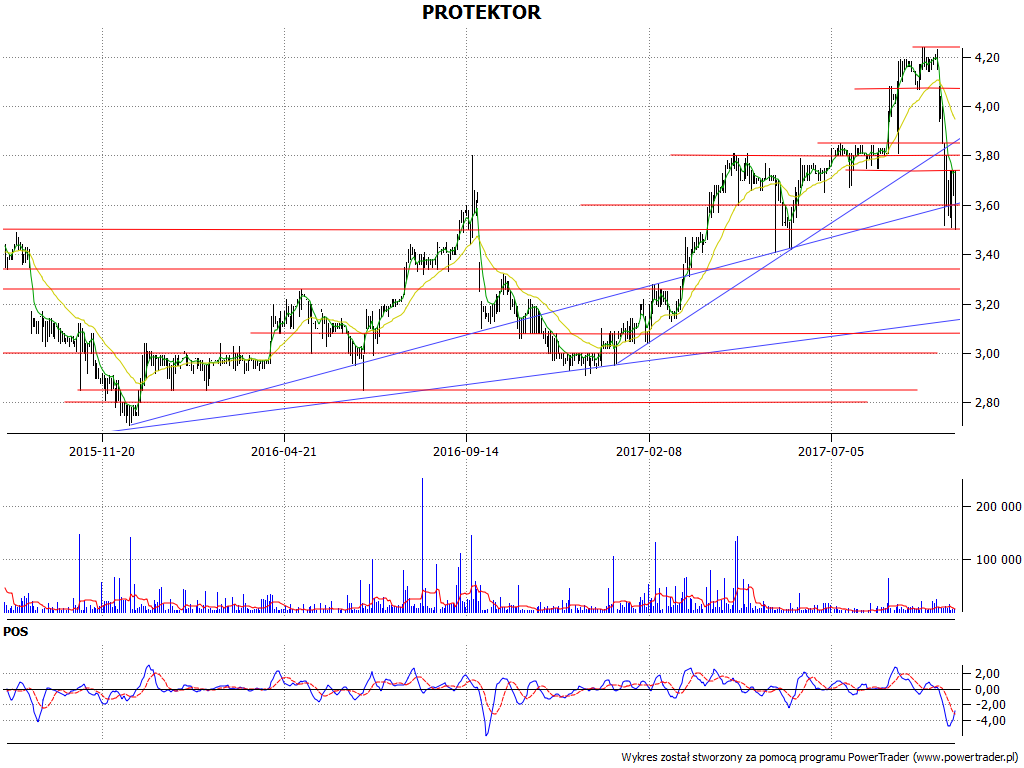

Otóż po długoterminowej fazie wzrostowej, której początków można szukać w końcówce roku 2015 (przy kursach rzędu 2,70 zł) nastąpiło przesilenie. Najpierw, we wrześniu 2017, zaliczono szczyty na 4,24 zł, teraz toczy się walka o wsparcie na 3,50 zł. Pocieszeniem dla potencjalnych nabywców jest jednak to, że oscylator cenowy POS daje sygnał pro-zakupowy.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2478 gości

![]()