Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Produkty Pozbudu T&R to głównie drewniane okna, podłogi, drzwi czy fasady. Poza tym firma świadczy usługi budowlane, np. rewitalizację linii kolejowych. Mało tego, inwestuje również w budynki mieszkalne i sportowe czy renowację kamienic.

W roku 2016 przedsiębiorstwo to przedstawiło znacznie niższe przychody i zyski niż w 2015. Według zarządu była to redukcja po uprzednim nadzwyczaj dynamicznym wzroście, a bezpośrednio wynikało to ze stagnacji na rynku zamówień publicznych. Do tego obniżyła się liczba zamówień na wyroby z obszaru stolarki.

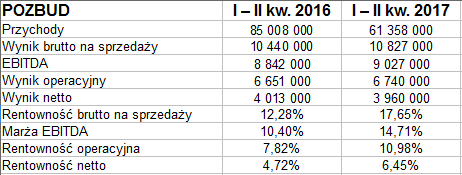

Do tego jeszcze wrócimy, ale w gruncie rzeczy to już historia. Spójrzmy na najnowsze kwoty: skonsolidowane półroczne.

Znów widać redukcję obrotów w skali rocznej, mianowicie z 85 mln zł do 61,4 mln zł. A zatem o 27,8 proc. Głównym źródłem przychodów była stolarka drewniana (30 mln zł), drugie miejsce miała rewitalizacja budynków (24 mln zł), trzecie - lite podłogi drewniane (7,4 mln zł). W każdym z tych obszarów obroty znacznie zmniejszyły się w relacji rocznej, niemniej każdy pozostał na plusie (brutto na sprzedaży).

Warto zauważyć, że mimo niższych obrotów, grupa Pozbud zaprezentowała lepsze marże niż w I - II kw. 2016. Kwoty zysków na ogół też były wyższe, spadł jedynie zysk netto. Wynik operacyjny na poziomie 6,74 mln zł pozwolił wypracować rentowność niemal 11 proc., gdy rok wcześniej było to 7,8 proc. Marża netto wzrosła r/r z 4,7 proc. do 6,4 proc.

Tak więc to jeden z przypadków w których redukcja sprzedaży nie jest tragedią, o ile oczywiście rentowności są dla nas istotnym kryterium. Jest to jednak, generalnie rzecz biorąc, kryterium bardzo przyzwoite i na ogół lepsze niż same tylko kwoty (zwłaszcza przychodów).

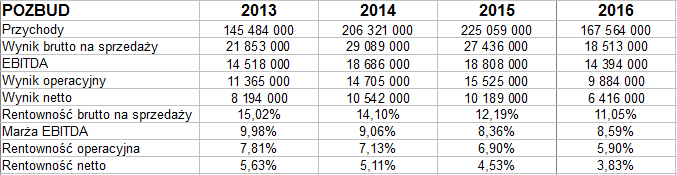

Przypomnijmy opisany wyżej rok 2016 i parę wcześniejszych:

Ani razu nie notowano strat, ale w 2016 rentowności były raczej słabe. W każdym razie były gorsze niż poprzednio. Wbrew pozorom, różnice nie były jednak dramatyczne. Na przykład marża netto to 5,90 proc., zaś wynik z 2013 (najlepszy w badanym czasie) to 7,8 proc. Sprzedaż wahała się znacznie, nie byłoby celowe obliczanie średniej arytmetycznej.

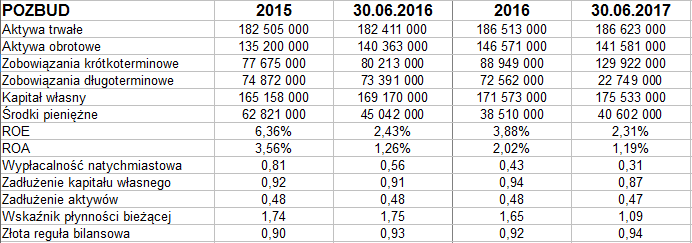

Oto i dane bilansowe grupy:

Suma bilansowa to ponad 328 mln zł, z czego po stronie pasywów 47 proc. przypada na zadłużenie. W aktywach dominują trwałe. Grupa tylko nieznacznie odbiega od ściśle pojętej złotej reguły, vide ostatni wiersz tabeli, w którym rezultaty są tylko trochę niższe od 1 pkt.

Wskaźnik płynności bieżącej na poziomie 1,1 pkt jest raczej niski, co trochę niepokoi. Spadła też przez rok i pół roku wypłacalność natychmiastowa, niemniej sama w sobie nie jest zła: 31 proc. ROE i ROA za półrocze były mniej więcej takie jak przed rokiem, formalnie nieco niższe.

Na wykresie mamy konsolidację, choć można też doszukiwać się linii spadkowej, co zresztą zaznaczyliśmy. Ważniejsze opory to 2,50 zł i 2,75 zł, ale np. CMO daje obecnie sygnał na rzecz sprzedaży walorów. Wsparcia to 2,35 zł i 2,22 zł.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2702 gości

![]()