Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Redan to przedsiębiorstwo odzieżowe, którego akcjami obraca się na GPW. Firma działa w modelu grupy kapitałowej.

Do tej grupy należy m.in. spółka TXM S.A., odpowiedzialna za markę Textilmarket. Spółka ta weszła pod koniec 2016 roku na główny parkiet GP. Jest w 64 proc. kontrolowana przez Redan.

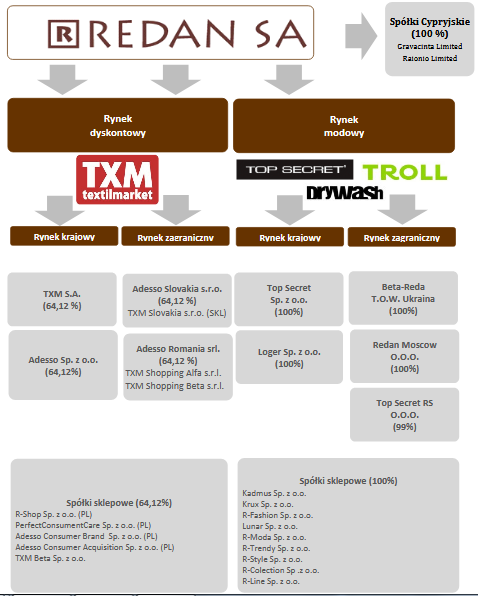

Struktura grupy prezentuje się jak to widzimy poniżej:

Jak widać, TXM w dużej mierze odpowiada za segment dyskontowy, przynajmniej w Polsce. Rynek modowy to marki Top Secret, Troll i Drywash.

Otóż w I - II kw. 2017 segment dyskontowy dał 59,7 proc. wpływów ze sprzedaży, a modowy 40,3 proc. (mowa o sumach po konsolidacji). Proporcje te były prawie identyczne z tymi sprzed roku.

Polska była odpowiedzialna za 86,2 proc. obrotów, rok wcześniej za 91,8 proc. Sprzedaż zagraniczna wzrosła r/r potężnie, bo aż o 65 proc., do 38,3 mln zł. Wiązało się to ze wzrostem sprzedaży prowadzonej przez sieć TXM Textilmarket, zwłaszcza w Rumunii. Ekspansję poprowadził także segment modowy na rynkach takich jak Rosja i Ukraina.

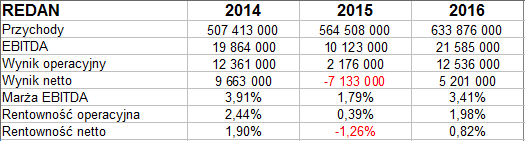

Przypomnijmy wyniki roczne z lat 2014 - 2016:

W roku 2015 zanotowano relatywnie niewielką stratę netto (1,3 proc. obrotów), rok 2016 pozwolił wyjść na plus. Osiągnięte rentowności były jednak wyraźnie mniejsze niż w 2014. Przychody opiewały na 634 mln zł - w skali rocznej wzrosły o 12,3 proc., w dwuletniej o 1/4.

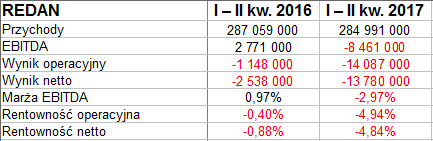

A oto najnowsze sumy, półroczne:

Niestety, wyniki nie są fantastyczne. Pierwsze półrocze 2016 co prawda też cechowało się wynikami ujemnymi, ale tylko na pozycjach operacyjnej i netto, a poza tym były to znacznie mniejsze straty niż teraz.

Oto bowiem pierwsze półrocze 2017 grupa Redan zakończyła netto 13,8 mln zł poniżej zera. Tak więc finalna strata skonsumowała 4,84 proc. obrotów. Ujemna marża EBITDA to niemal 3 proc.

Przychody spadły, acz nieznacznie - z 287 mln zł do 285 mln zł. Nie to jest największym problemem.

Możemy jeszcze dodać, że skonsolidowany wynik brutto na sprzedaży wzrósł w ten sposób, że jego marża podniosła się z 42,1 proc. do 43,5 proc. To już jakieś pocieszenie, ale chyba niewielkie.

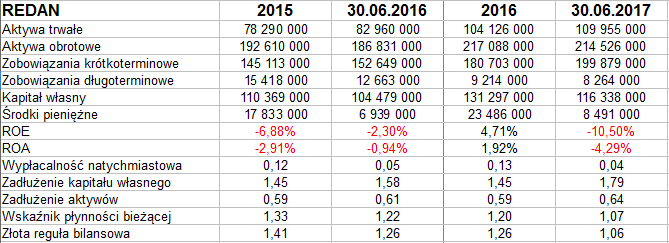

Oto i dane bilansowe:

Suma bilansowa na koniec czerwca to prawie 325 mln zł. 64 proc. tej puli to zobowiązania - poziom ten mieści się w normie. Można wszelako zauważyć, że w ciągu roku zobowiązania krótkoterminowe wzrosły aż o 31 proc., a np. aktywa obrotowe tylko o 15 proc. Stąd też wskaźnik płynności bieżącej obniżył się z 1,20 pkt do 1,07 pkt, co nie jest korzystne.

Złota reguła bilansowa jest zachowana, to pozytywne. Gotówki nie ma zbyt wiele: kwota 8,5 mln zł może się wydawać fortuną nam i większości czytelników, ale w przypadku Redan to odpowiednik raptem 4 proc. zobowiązań bieżących.

Zarząd wyjaśnia, że co prawda segment modowy poprawił rezultaty w skali rocznej, ale dyskontowany doznał radykalnego osłabienia. Grupa poniosła też stratę na wycenie pozycji walutowej.

Wycena spółki nie jest teraz wysoka. Tak przynajmniej to wygląda, jeśli porównać aktualne kursy (ok. 1,60 zł) ze szczytami odnotowanymi pod koniec stycznia 2017 (2,85 zł). Wskaźnik CMO formalnie rzecz biorąc daje teraz sygnał pro-zakupowy, niemniej wymownym znakiem poprawy byłoby dopiero przejście przynajmniej przez 1,80 zł.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2578 gości

![]()