Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Atlanta Poland przedstawiła oszacowanie swoich wyników za rok obrotowy 2016 / 2017. Firma ta, podobnie jak jej konkurent z GPW, czyli Helio, liczy rok rozrachunkowy w przesunięciu o pół roku względem kalendarzowego, a zatem od 1 lipca do 30 czerwca.

Atlanta zajmuje się sprzedażą i konfekcjonowaniem bakalii. Sprzedaje zatem m.in. orzechy różnego rodzaju (włoskie, laskowe, do tego pistacje czy migdały), miazgę arachidową, sezam, soję, marcepan, wiórki kokosowe i - przede wszystkim - suszone owoce (figi, daktyle, śliwki, żurawinę etc.).

Ostatnie miesiące, kwartały i nawet lata nie są łagodne dla Atlanty. Firma została wyprzedzona przez Helio. Dawniej Helio było przedsiębiorstwem mniejszym, mierząc przychodami czy zyskami. Tymczasem np. w ciągu pierwszych 9 miesięcy roku 2016 / 2017 obaj emitenci zaprezentowali podobne przychody, tj. ok. 150 mln zł. Problem w tym, że dla Helio był to przejaw dynamiki 40 proc. r/r oraz 80 proc. w skali dwuletniej, gdy w Atlancie rzecz oznaczała spadek o 31 proc. r/r.

Helio w ciągu trzech kwartałów wygenerowało rentowność operacyjną 9,24 proc. (rok wcześniej 5,30 proc.) i netto 7 proc. (poprzednio 3,7). Dla porównania, Atlanta miała 2,34 proc. operacyjnie (spadek z 3,6 proc.) i 1,3 proc. na czysto (spadek z 2,7 proc.).

Problemy Atlanty wynikały m.in. ze wstrzymania dostaw do Jeronimo Martins, a zatem sieci Biedronka, gdy równocześnie współpraca z tym kontrahentem pomyślnie rozwijała się w Helio. Poza tym kłopotliwa dla emitenta była konkurencja cenowa i rozbudowa zakładu produkcyjnego w Gdańsku, skutkująca częściowym i tymczasowym ograniczeniem możliwości realizacji zamówień.

Dobrze, ale czas na nowe kwoty. Nie ma ich dużo: Atlanta podała jedynie szacunki przychodów i zysku netto. Wygląda to, w zestawieniu z danymi historycznymi, tak:

Jak widać, obroty to niespełna 150 mln zł. W relacji rocznej spadły o 24 proc. Zysk netto to jedynie 750 tys. zł. Ta skromna suma to raptem 16,5 proc. sumy z roku 2015 / 2016 oraz niespełna 8 proc. tego, co dwa lata temu.

Zarząd zdaje sobie sprawę z tego, że wyniki "znacząco odbiegają" od tego, co notowano dawniej - i właśnie dlatego je zaprezentował, by uprzedzić akcjonariuszy i analityków.

Co wpłynęło na wyniki? Głównie spadek detalicznej sprzedaży, ale to już wyżej sugerowaliśmy. Poza tym otrzymano zwolnienie od podatku od nieruchomości we Włocławsku (ale to przecież zjawisko pozytywne, czy zatem bez niego rezultaty okazałyby się jeszcze słabsze?). Do tego rozwiązano odpis aktualizujący wartość zapasów na 767 tys. zł, a także trzeba było ponieść koszty odsetek i ujemnych różnic kursowych na 1,65 mln zł.

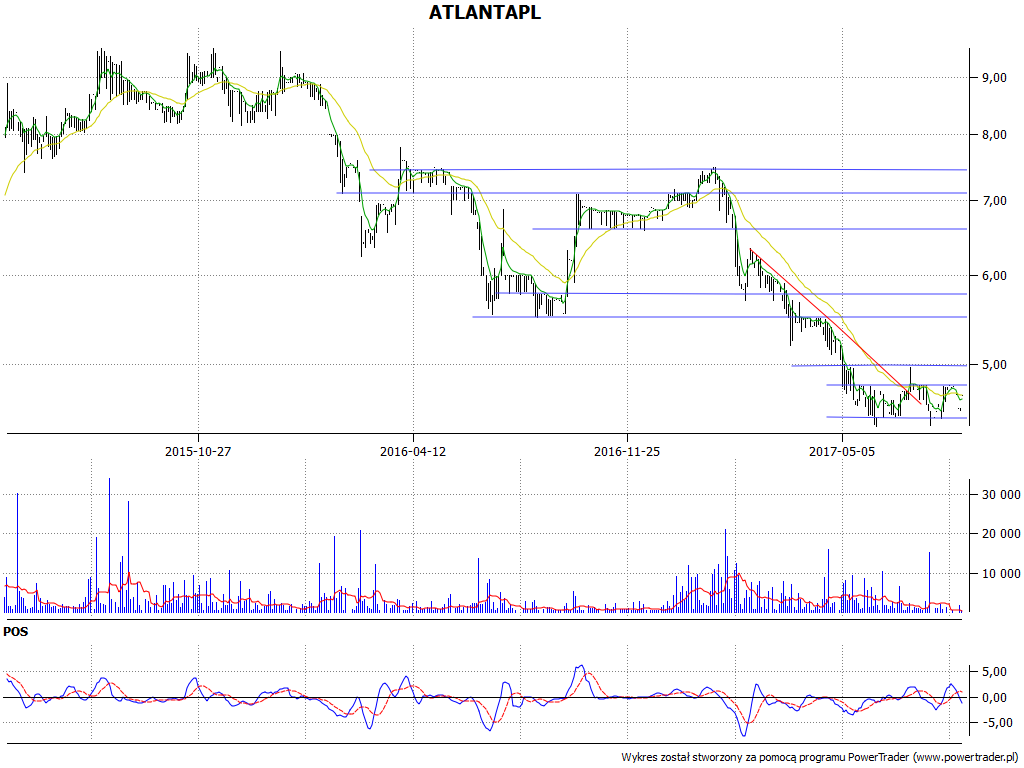

Jeżeli chodzi o wykres notowań akcji na GPW, to Atlanta jest teraz wyceniana dość nisko:

I tak pewne pocieszenie stanowi fakt, że wykres biegnie od maja w konsolidacji od 4,40 - 4,50 zł do 4,80 zł. Wyższy opór to 5 zł, następnie 5,50 zł - ale np. wskaźnik POS daje teraz sygnał sugerujący sprzedaż, a nie kupno walorów.

Dodajmy, że pełen raport roczny ukaże się dopiero 27 października 2017 roku.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2829 gości

![]()