Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Ukazał się dziś raport półroczny Grupy Żywiec, czyli bodaj najbardziej rozpoznawalnego i największego polskiego producenta piwa.

Żywiec jest przedsiębiorstwem polskim w tym sensie, że działa na terenie naszego kraju, tu prowadzi największą sprzedaż, zatrudnia Polaków i kontynuuje tradycje wielu polskich marek oraz browarów. Kapitałowo natomiast jest to podmiot należący do grupy Heineken. Heineken International B.V. kontroluje 65,16 proc. akcji i głosów na WZ. 33,20 proc. należy do Harbin B.V. Free float jest więc, swoją drogą, bardzo mały.

Wszyscy wiedzą, że Żywiec to Żywiec - ale nie każdy wie lub pamięta, że Żywiec to także Królewskie, Specjal, Kaper, EB, Dziki Sad, Tatra, Warka, Leżajsk czy Brackie. Do grupy należą browary Leżajsk i Warka, jak również Elbrewery.

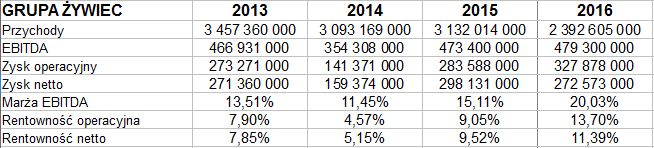

Przypomnijmy, jak wyglądały - w ujęciu skonsolidowanym - lata 2013 - 2016:

W roku 2015 przychody opiewały na 3,13 mld zł, w roku 2016 odnotowano jedynie 3/4 tej kwoty. Z drugiej strony, w tymże 2016 udało się podwyższyć EBITDA i zysk operacyjny, dzięki czemu mocno podskoczyły odpowiednie marże, np. operacyjna podniosła się z 9,05 proc. do 13,70 proc.

Zysk netto skurczył się do 272,6 mln zł, niemniej także i na tym polu rentowność uległa podwyższeniu, mianowicie z 9,5 proc. do 11,4 proc.

Ogólnie rzecz biorąc, rok 2016 był więc bardzo udany pod względem marż, szczególnie jeśli weźmiemy pod uwagę nie tylko rok 2015, ale i okresy 2013 oraz 2014.

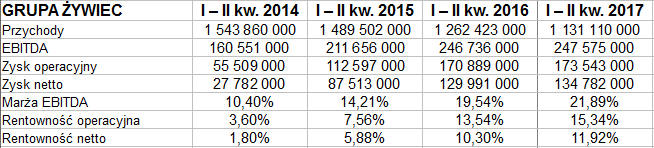

Dobrze, ale to już w pewnym sensie historia. Trzeba powiedzieć to i owo o pierwszym półroczu:

1,13 mld zł - to wpływy ze sprzedaży za 6 pierwszych miesięcy roku bieżącego. To zarazem 90 proc. sumy notowanej rok wcześniej, 76 proc. tego, co w I - II kw. 2015, a także 73 proc. kwoty z półrocza zaczynającego rok 2014.

W przychodach widać tendencję spadkową, ale w rentownościach jest odwrotnie. Na przykład marża na czysto za pierwszych 6 miesięcy 2014 to 1,8 proc., rok później było 5,9 proc., potem 10,3 proc., w tym roku już 11,9 proc. Jeśli mowa o rentownościach operacyjnych, to było tak: 3,6 proc., następnie 7,6 proc., 13,5 proc. oraz w końcu 15,3 proc.

A zatem pierwsze półrocze 2017 wypada uznać za przyzwoite pod względem rezultatów, przynajmniej w proporcji do obrotów.

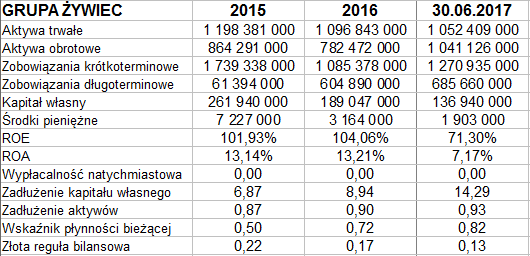

W bilansie mamy ponad miliard na pozycji aktywów trwałych i podobną kwotę na pozycji majątku obrotowego. Żywiec po raz kolejny prezentuje bardzo wysoki poziom ROE, tj. zwrotu z kapitału własnego. W istocie w roku 2016 było to 104 proc., a w I - II kw. 2017 ponad 71 proc. Pozornie to wielki sukces, ale rzecz bierze się z tego, że grupa kapitałowa ma tak naprawdę bardzo wysokie zadłużenie (93 proc. sumy bilansowej), a zatem mały kapitał własny.

Tak więc cena za dobry ROE jest wysoka, widać to również w ostatnim wierszu tabeli: Żywiec jest niezwykle odległy od złotej reguły bilansowej, bo kapitał własny pokrywa jedynie 13 proc. aktywów długoterminowych. Jeszcze na koniec roku 2016 było to 17 proc., rok wcześniej 22 proc.

Płynność bieżąca, formalnie rzecz biorąc, również nie prezentuje się bez zarzutu. Mamy tylko 0,82 pkt. Do tego Żywiec właściwie nie ma gotówki. Oczywiście dla autora tych słów (czy dla czytelników) posiadanie na kontach kwoty 1,9 mln zł nie byłoby powodem do niepokoju - ale w grupie kapitałowej Żywiec suma ta jest właściwie nieistotna w kontekście zobowiązań krótkoterminowych. Co więcej, w I półroczu cash-flow był ujemny.

W I - II kw. 2017 wolumen sprzedaży piwa opiewał na 5,6 mln hektolitrów, rok wcześniej było to 5,8 mln hektolitrów. Ogólnie rzecz biorąc, w Polsce po prostu spadła w skali rocznej sprzedaż piwa (o kilka procent). Wynikało to np. z kwestii pogodowych, ze wzrostu średniej ceny piwa i z tego, że zabrakło napędzających rynek zdarzeń jednorazowych. Nawiasem mówiąc, redukcja przychodów Grupy Żywiec była, jak czytamy, działaniem w dużej mierze celowym, zamierzonym. Celem było wygenerowanie wyższego średniego przychodu na hektolitr.

Niedawno pisaliśmy też, że spółka Sfinks Polska zdecydowała o przyjęciu oferty Grupy Żywiec i podpisaniu kontraktów dotyczących zakupu sieci franczyzowej Piwiarnia Warki, liczącej 67 lokali oraz współpracy z Grupą Żywiec. Wartość transakcji to 12 mln zł. Sfinks ma zapłacić te pieniądze w ciągu 6 lat.

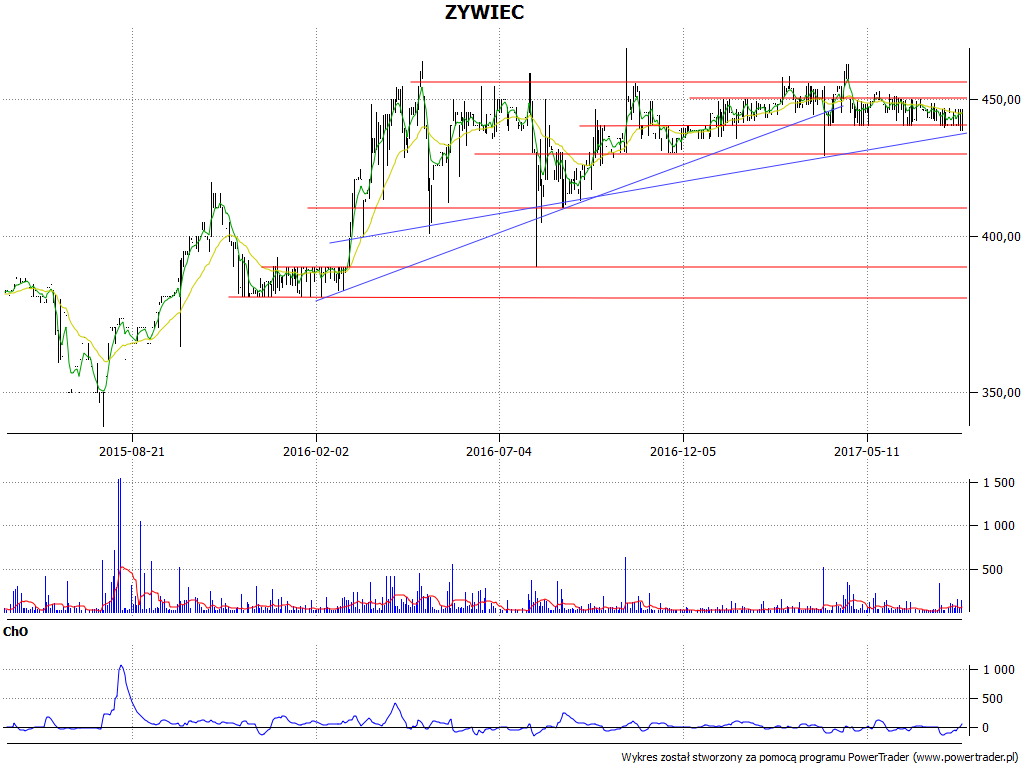

Spójrzmy jeszcze na wykres Żywca:

W tym roku wykres biegnie w konsolidacji. Wsparcia to 440 zł i 429 zł, poziomy oporu to 450 zł i 456 zł. Ogólnie rzecz biorąc, wycena jest dość wysoka, skoro np. dwa lata temu, pod koniec lipca 2015, papiery dało się przez moment kupić za 340 zł od sztuki. Z drugiej strony, tak naprawdę nie mamy nowych, istotnych szczytów już od kwietnia 2016.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2834 gości

![]()