Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Atlanta Poland to jedna z czołowych polskich firm zajmujących się konfekcjonowaniem i sprzedażą bakalii. Obecnie na GPW jej konkurentem jest firma Helio.

Atlanta oferuje klientom m.in. suszone owoce (figi, daktyle, winogrona, śliwki, żurawinę i nie tylko), orzechy (migdały, pistacje, orzechy włoskie i laskowe) czy miazgę arachidową, soję, sezam, marcepan i wiórki kokosowe.

W ostatnich czasach nasiliła się presja cenowa na rynku wśród odbiorców, a poza tym wstrzymano dostawy do Jeronimo Martins, czyli praktycznie do sieci Biedronka. Rozbudowa zakładu produkcyjnego w Gdańsku sprawiła, że ograniczono realizację zamówień na orzechy przetworzone.

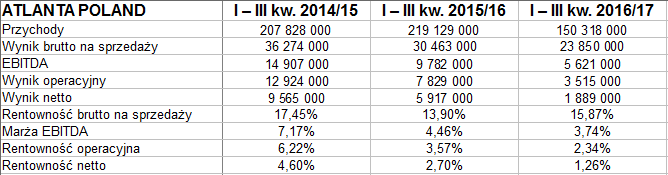

Firma liczy rok kalendarzowy od 1 lipca do 30 czerwca. Spójrzmy na wyniki za 9 miesięcy sezonu 2016/17 oraz na dane porównawcze:

Przychody spadły w skali rocznej o 31,4 proc., do 150,32 mln zł. Redukcji uległy także zyski, ale przynajmniej marża brutto na sprzedaży wzrosła - z 13,9 proc. do 15,9 proc. Niestety, o pozostałych rentownościach nie da się tego powiedzieć. I tak np. redukcja zysku netto o 68 proc. poskutkowała spadkiem marży z 2,7 proc. do 1,26 proc.

Można oczywiście pytać o to, jak powiodło się w tym samym czasie firmie Helio (ona też ma przesunięty rok obrotowy). Otóż przychody Helio wzrosły - i to o 39,5 proc., do 149 mln zł. Niegdyś firma ta mogła uchodzić za mniejszą niż Atlanta, ale teraz obroty się wyrównały. Do tego w Helio zyski wzrosły, np. wynik netto za 9 miesięcy podniósł r/r z 3,95 mln zł do 10,4 mln zł. Jego marża procentowa to 7 proc., dużo więcej niż w Atlancie. Podobnie z wynikiem operacyjnym (13,8 mln zł, 9,2 proc.).

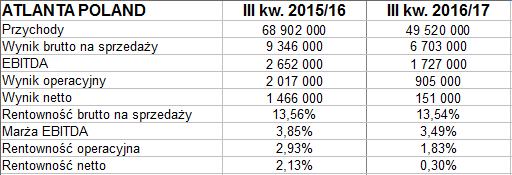

W samym III kwartale, czyli styczniu, lutym i marcu, sprawy miały się tak:

49,52 mln zł to 72 proc. obrotów notowanych w III kw. 2015/16. Rentowność brutto na sprzedaży udało się w zasadzie utrzymać (ok. 13,5 proc.), ale pozostałe marże mniej lub bardziej spadły. W szczególności rentowność na czysto zeszła z 2,13 proc. do 0,30 proc. Finalny zysk to jedynie 151 tys. zł. Jakimś pocieszeniem jest oczywiście to, że Atlanta nie zeszła na minus, w obszar strat.

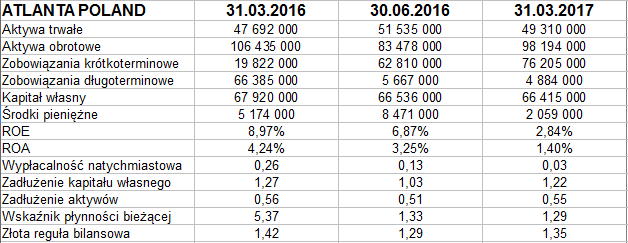

Zerknijmy teraz na dane bilansowe:

W majątku dominują aktywa obrotowe, ostatnio opiewające na 98,2 mln zł. Majątek trwały to 49,3 mln zł.

Atlanta zachowuje złotą regułę bilansową, co jest pozytywne. Wskaźnik płynności bieżącej na poziomie 1,3 pkt nie jest wysoki, ale formalnie spełnia teoretyczne minima. Gorsze jest to, że wypłacalność natychmiastowa stoi nisko, na poziomie 3 proc. W skali rocznej - oraz w ciągu 9 miesięcy - znacząco spadły zasoby środków pieniężnych.

Ogólne zadłużenie to 55 proc. sumy bilansowej. Ma ono charakter w zasadniczej mierze krótkoterminowy. Co więcej, widzimy, że w ciągu roku nastąpiła swego rodzaju konwersja zobowiązań długoterminowych na bieżące. To nie jest dobra zmiana - lepszy byłby proces odwrotny. W każdym razie proces, o którym mowa, tyczył się w głównej mierze kredytów i pożyczek.

A co z wykresem notowań?

Ostatnio kurs pozycjonuje się nisko. Rejon 4,40 - 4,48 zł można uznać za wsparcie. Poziomy oporu to 4,80 zł i 5 zł, wyżej 5,50 zł. Wykres znacznie obniżył lot w porównaniu np. z końcówką stycznia 2017, gdy cena sięgała 7,49 zł.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2713 gości

![]()