Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Aplisens - podobnie jak Sonel, a po części także Introl i Apator - wytwarza aparaturę kontrolno-pomiarową. Oczywiście w przypadku każdego z tych przedsiębiorstw asortyment jest trochę (lub nawet mocno) inny - choćby dlatego, że ich produkty służą do pomiaru różnych wielkości i zjawisk.

W przypadku Aplisens chodzi przede wszystkim o aparaturę przemysłową do pomiaru ciśnienia. To na przykład przetworniki ciśnienia, ustawniki pozycyjne, zawory, separatory membranowe, regulatory, zasilacze, czujniki czy urządzenia do pomiaru przepływu.

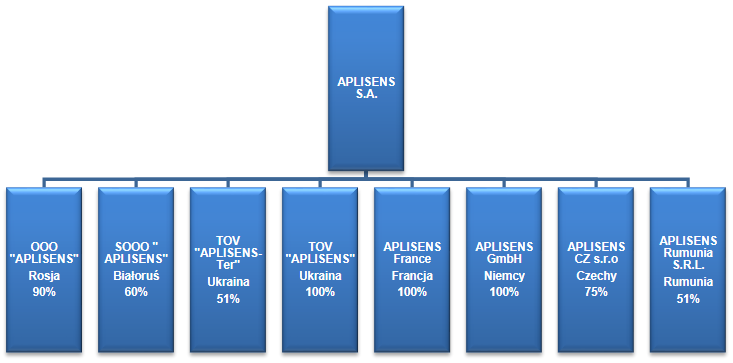

Sprzedaż ma w dużym stopniu charakter eksportowy i sięga nawet 100 państw na świecie. Struktura grupy prezentuje się jak poniżej (według raportu za I kw. 2017):

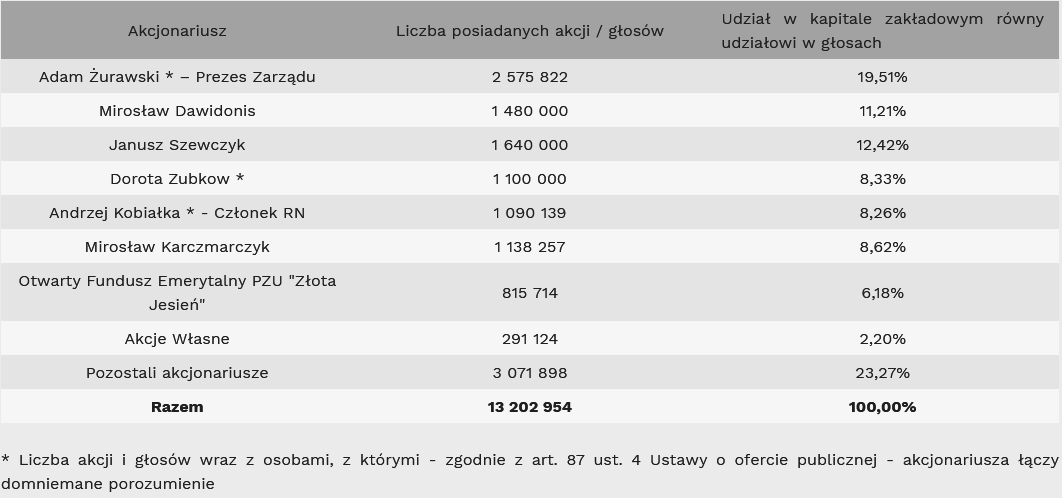

Jak widać, są tu m.in. zagraniczne spółki zależne. Co do jednostki dominującej, to zerknijmy na jej akcjonariat (w ślad za witryną internetową przedsiębiorstwa):

Jednostka ta w I kw. 2017 roku wygenerowała przychody ze sprzedaży na poziomie 15,93 mln zł, co oznacza, że r/r spadły one o 2,8 proc. Zysk operacyjny opiewał na 3,36 mln zł, obniżył się r/r o 5,8 proc.

Tak naprawdę jednak daleko ważniejsze z naszej perspektywy są dane skonsolidowane, odnoszące się do całej grupy:

W pierwszym trymestrze trwającego roku obroty opiewały na 20 mln zł, a ściślej - stanowiły mniej niż 92 proc. sumy notowanej rok wcześniej. Tym niemniej były i tak dużo wyższe niż dwa, trzy, cztery lata wcześniej.

Co do zysków, to r/r spadły, przełożyło się to również na redukcję odpowiednich rentowności. Tak np. zysk netto, który w I kw. 2016 opiewał na 3,4 mln zł (15,6 proc. przychodów), teraz wyniósł 2,53 mln zł (12,6 proc. obrotów). Marża operacyjna zeszła z 17,3 proc. do 15,5 proc.

Uzyskane rentowności były też wyraźnie niższe niż te sprzed kilku lat. Nie, żeby doszło do jakichś tragicznych zmian, ale oczywiście byłoby dobrze, gdyby sytuacja nie zmierzała w takim kierunku.

Co do danych rocznych, widocznych w drugiej tabeli, to w 2016 przychody wzrosły o 6,7 proc. w porównaniu z 2015. Wynik netto podniósł się z 13,86 mln zł do 14,41 mln zł. Przełożyło się to na niewielką zmianę marży (formalnie rzecz biorąc, niekorzystną - z 15,7 proc. do 15,3 proc.). W wyraźniejszy sposób spadła rentowność operacyjna, z 19,2 proc. do 16,5 proc.

Widzimy, że w całym okresie 2008 - 2016 grupa Aplisens za każdym razem utrzymywała się na plusie. Ba, parę lat swobodnie generowała grubo ponad 20-procentowe rentowności operacyjne.

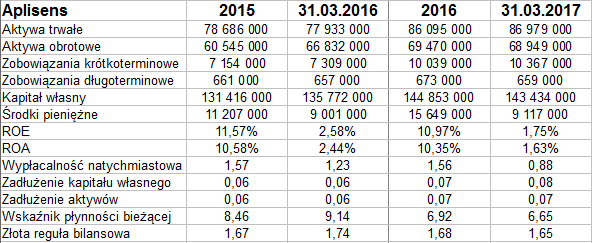

Zerknijmy na pozycje bilansowe:

Suma bilansowa na koniec marca to 156 mln zł, z czego 55,8 proc. przypada na aktywa trwałe. Złota reguła bilansowa jest zachowana (tj. kapitał własny przewyższa owe aktywa długoterminowe), bardzo wysoko stoi płynność bieżąca. Jej wskaźnik to 6,65 pkt i fakt, że r/r wydatnie spadł nie jest niepokojący, bo ostatecznie nie chodzi o to, by mieć nadpłynność.

Podobnie podsumować można wątek wypłacalności natychmiastowej - obecnie (ściślej: pod koniec marca 2017) pieniądze pokrywają 88 proc. zobowiązań krótkoterminowych, rok temu znacząco przewyższały ich pulę. Tymczasem nierzadko przyjmuje się, że pokrycie rzędu np. 15 - 30 proc. jest wystarczające, o ile firma ma dobrą kondycję.

Aplisens z pewnością nie ma problemu ze zbyt dużym zadłużeniem. Ba, być może głębsza analiza byłaby w stanie wykazać, że przedsiębiorstwo nie korzysta z potencjalnych dobrodziejstw dźwigni finansowej? Oto bowiem zadłużenie to raptem 7 proc. sumy bilansowej.

ROE i ROA za I kw. 2017 okazały się słabsze niż wartości z I kw. 2016. Wyniosły 1,75 proc. i 1,63 proc.

Zerknijmy na wykres notowań:

W pewnym sensie mamy tu trend wzrostowy, rozpoczęty ponad rok temu, gdy testowano 11,50 zł. Ostatnio trend się potwierdził, ale: po pierwsze, maksima rzędu 14,50 zł to już przeszłość i mamy do nich daleko; po drugie widać problem choćby tylko z wyraźnym przebiciem 13 zł.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2886 gości

![]()