Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Historia Mostostalu Zabrze sięga wczesnych lat powojennych. Dość powiedzieć, że w roku 2015 przedsiębiorstwo obchodzi jubileusz 70-lecia działalności. 23 lata temu spółka zadebiutowała na GPW (w październiku 1994).

Jest to przedsiębiorstwo budowlane, wznoszące obiekty przemysłowe i handlowe. W grę wchodzą także instalacje ekologiczne czy infrastruktura komunikacyjna. Mostostal posiada spółki zależne zajmujące się także innymi dziedzinami, w szczególności działalnością montażowo-produkcyjną.

Głównym inwestorem jest Krzysztof Jędrzejewski (31,24 proc.). Drugie miejsce ma Nationale-Nederlanden PTE (12,26 proc.). Jędrzejewski przewodzi radzie nadzorczej.

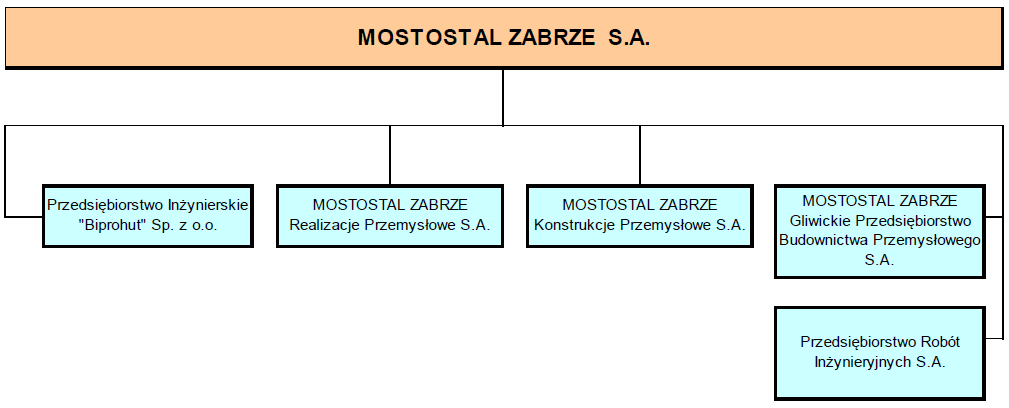

Grupa wygląda tak (w ślad za raportem okresowym):

Przypomnijmy skonsolidowane rezultaty finansowe z lat 2009 - 2016:

Jak widać, w tym okresie tylko dwa razy notowano wyniki ujemne. Po raz pierwszy w 2012 - i była to jedynie stosunkowo skromna strata netto. Gorzej zaprezentował się rok 2016, kiedy to Mostostal poniósł straty na poziomach EBITDA, operacyjnym i netto. Ujemna rentowność operacyjna to -2,85 proc. Zysk brutto na sprzedaży spadł z 57,6 mln zł do 36,15 mln zł, tj. o 37 proc. Stało się tak przy wzroście przychodów o 4,3 proc.

Szefostwo firmy wyjaśniło, że problematyczne były niektóre czynniki zewnętrzne, jak np. słaby wzrost PKB za rok 2016 czy skurczenie się produkcji budowlano-montażowej. Mimo wszystko spółka dominująca zwiększyła przychody o 29 proc., a grupa, jak pisaliśmy, o 4 proc.

Strata została wywołana nie tylko kwestiami ogólno-gospodarczymi, ale także aktualizacjami i rozliczeniami niektórych kontraktów. Zarząd zapewniał jednak, że to problemy przejściowe, a rok 2017 ma dobrze wypełniony portfel zleceń.

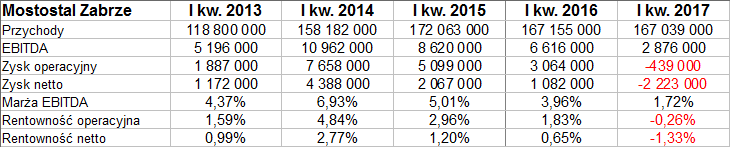

Dobrze, co w takim razie z pierwszym kwartałem 2017? Oto dane skonsolidowane:

Przychody wypadły podobnie jak rok wcześniej (ok. 167 mln zł) i zarazem gorzej niż w I kw. 2015 (a lepiej niż w latach 2013 i 2014). Martwi jednak to, że badany okres nie przyniósł jeszcze poprawy wyników. EBITDA spadł r/r o 56 proc., na pozycjach EBIT i netto widzimy straty. Strata na czysto to 2,22 mln zł. A co z bilansem?

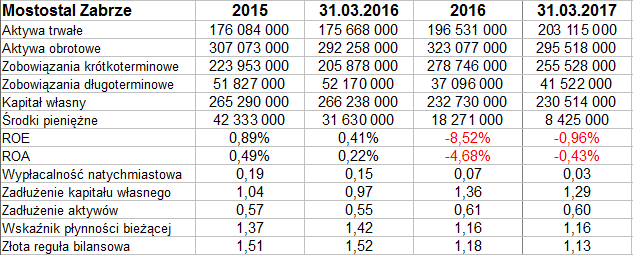

Suma bilansowa pod koniec marca 2017 to blisko pół miliarda złotych. Ogólne zadłużenie na poziomie 60 proc. nie jest dramatycznie wysokie, raczej mieści się w normie.

Grupa zachowuje złotą regułę bilansową. Wskaźnik ten jednak spadła r/r, podobnie jak płynność bieżąca, która zeszła z 1,42 pkt do 1,16 pkt. Skurczyła się również wypłacalność natychmiastowa - z 15 proc. do 3 proc. Wiązało się to np. z obniżką stanu środków pieniężnych (z 31,6 mln zł do 8,42 mln zł).

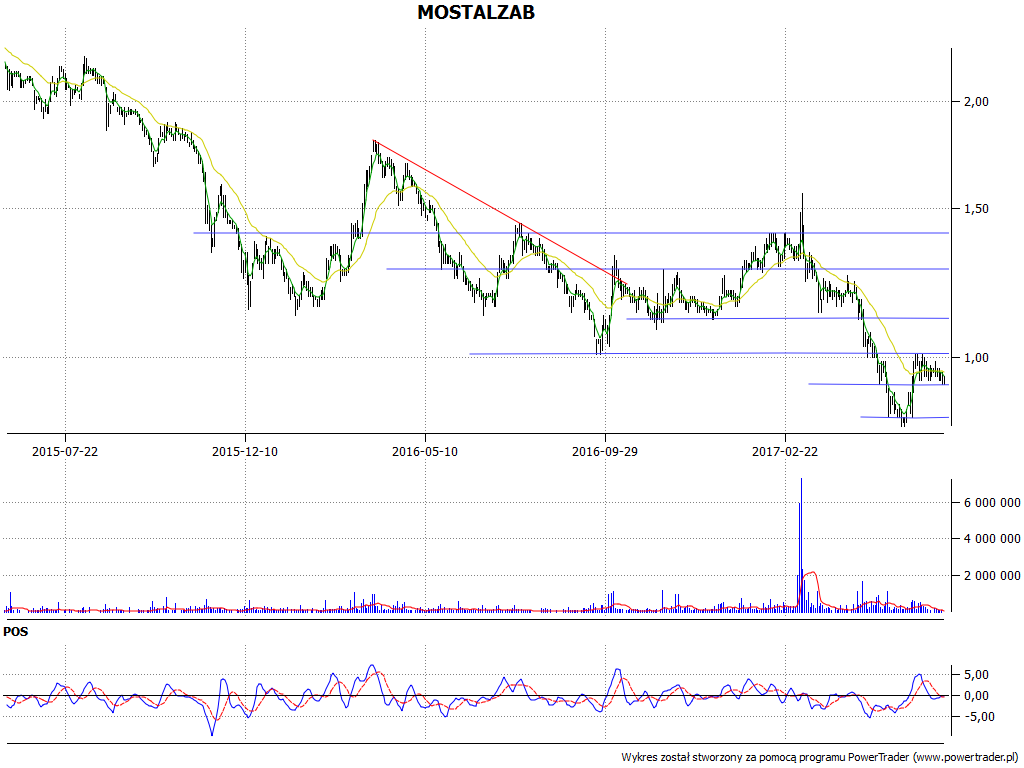

Wycena akcji na parkiecie nie stoi zbyt wysoko. Wczesną wiosną 2016 notowano w maksimach 1,78 zł, teraz widzimy jedynie ok. 0,90 - 1,00 zł. W istocie byliśmy już (w maju) przy 0,83 zł. Na razie trudno mówić o jakiejś rychłej pozytywnej zmianie, która rysowałaby się na tym obrazie.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2705 gości

![]()