Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Przed nami Rafako. To przedsiębiorstwo, które istnieje od pierwszych lat powojennej Polski, mianowicie od roku 1949. Również na GPW firma jest od dawna - bo od roku 1994.

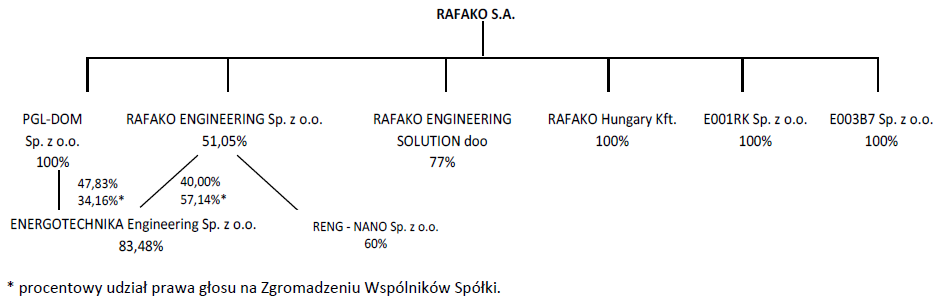

Struktura grupy, według ostatniego raportu kwartalnego, prezentuje się jak poniżej:

Oferta przedsiębiorstwa to "projektowanie i produkcję szerokiej gamy kotłów, w tym kotłów na parametry nadkrytyczne i kotłów fluidalnych a także urządzeń ochrony środowiska, w tym instalacji odsiarczania i odazotowania spalin oraz elektrofiltrów".

Z produktów i usług Rafako korzystały m.in. liczne elektrownie i elektrociepłownie na terenie całego kraju (np. Konin, Siekierki, Turów czy Adamów).

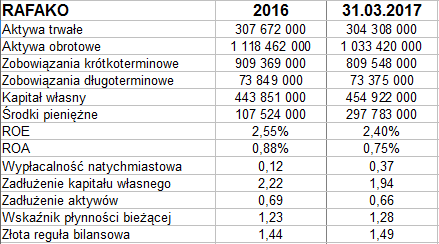

Spójrzmy na pozycje bilansowe tejże grupy - na koniec grudnia i na koniec marca:

W majątku dominują aktywa obrotowe, przede wszystkim różnego rodzaju krótkoterminowe należności. Małe znaczenie mają zapasy (14 mln zł w finale I kw. 2017), natomiast pula środków pieniężnych (298 mln zł) jest dość duża. Pula ta pokrywała pod koniec marca aż 37 proc. zobowiązań bieżących.

W ogólności zobowiązania stanowiły ostatnio 2/3 pasywów - nie jest to poziom tragiczny, ale mimo wszystko dość wysoki. Tym niemniej w ciągu kwartału odnotowano spadek zadłużenia o 3 punkty proc.

Grupa zachowuje złotą regułę, a płynność bieżąca na poziomie 1,28 pkt spełnia teoretyczne wymagania.

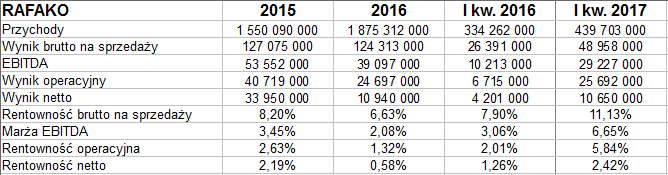

Tak wyglądały wyniki Rafako za lata 2015 - 2016 oraz w pierwszych trymestrach lat 2016 i 2017:

W roku 2016 przychody wzrosły r/r o więcej niż 1/5, do 1,87 mld zł, niemniej zyski się skurczyły. Na przykład wynik netto zszedł z 34 mln zł do mniej niż 11 mln zł, co przełożyło się na redukcję odpowiedniej marży z 2,2 proc. do 0,6 proc.

Pierwszy kwartał roku 2017 przyniósł m.in. zwyżkę przychodów o 31,5 proc. w skali rocznej. Co więcej, zyski też solidnie wzrosły - a to niewątpliwie cieszy. Tak np. widzimy, że marża brutto na sprzedaży podniosła się z 7,9 proc. do 11,1 proc. Zysk operacyjny wzrósł 3,8 razy - do 25,7 mln zł. Jego rentowność podskoczyła z 2 proc. do 5,8 proc. Marża na czysto dla grupy to 2,4 proc.

Warto może zauważyć, że osiągnięte wyniki to rezultat działania w formie skonsolidowanej. W samej bowiem spółce-matce przychody r/r obniżyły się z 228,8 mln zł do 134,2 mln zł, a poza tym miała ona tylko 2,4 mln zł zysku operacyjnego.

Grupa przechodzi w ostatnich czasach reorganizację, której efektem będzie m.in. ograniczenie zatrudnienia i uproszczenie jego struktury - m.in. poprzez wykorzystanie outsourcingu.

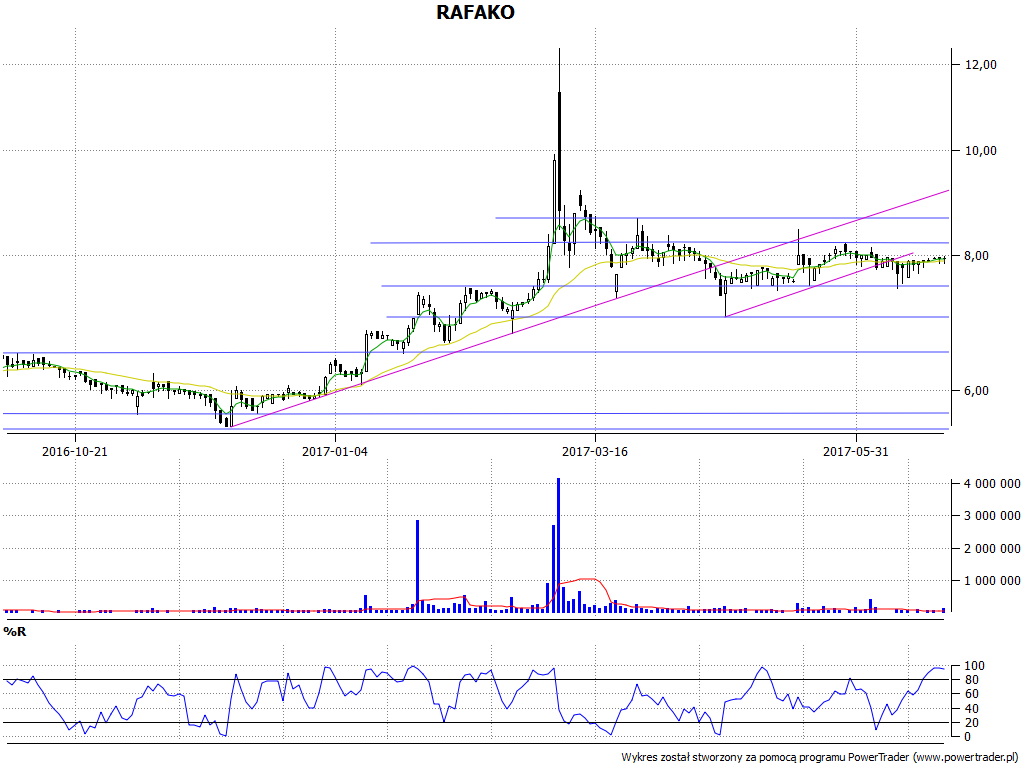

Na wykresie kursu od 5 grudnia 2016 (dołek na 5,56 zł) do drugiej połowy kwietnia 2017 można było mówić o trendzie wzrostowym. Potem ta tendencja się rozmyła, wykres uległ konsolidacji. Ostatnio wahania zawęziły się w pobliżu 8 zł.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3416 gości

![]()