Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Omówimy dziś polskie spółki odzieżowe z głównego parkietu GPW, przy czym pominiemy przedsiębiorstwa obuwnicze. Pod lupę bierzemy ośmiu protagonistów, a są to: Bytom, LPP, Monnari Trade, Próchnik, Redan, Solar Company, TXM i Vistula.

Nie będziemy tu opisywać ich działalności. Po pierwsze, firmy te zapewne są znane wielu czytelnikom. Po drugie, każdej z nich przyjrzymy się jeszcze w odrębnym, zindywidualizowanym opracowaniu (jak to zawsze czynimy).

Narzędzie, którym się posłużymy do analizy wyników za pierwsze kwartały lat 2016 i 2017, to TMAI - taksonomiczna miara atrakcyjności inwestycji. Mówiąc ogólnie, w metodzie tej rozważa się wybrane wskaźniki bilansowe, te same dla każdej firmy. Następnie wybiera się z nich najlepsze, budując tzw. wektor wzorcowy. Ostatecznie bada się odległość każdej z firm od tegoż wzorca. My zresztą prześledzimy całą procedurę, opisując poszczególne kroki. Głębsze detale matematyczne zaprezentowaliśmy swego czasu w specjalnym materiale edukacyjnym.

Mamy dwa okresy (I kw. 2016 i I kw. 2017), przy czym w odniesieniu do wskaźników opartych o dane bilansowe można mówić raczej o momentach (31 marca). Zarazem badamy osiem wskaźników, a są to:

- rentowność netto

- rentowność operacyjna

- ROE

- ROA

- płynność bieżąca

- wypłacalność natychmiastowa

- złota reguła bilansowa

- ogólne zadłużenie

ROE i ROA liczymy jako ilorazy, w których licznik to zysk netto za dany okres (u nas: kwartalny), a mianownik to właściwa pozycja bilansowa na dzień 31 grudnia poprzedniego roku kalendarzowego. Interesują nas dane skonsolidowane wszędzie tam, gdzie to możliwe. Zaznaczmy dla formalności, że w przypadku TXM jedyną opcją wygenerowania ROE i ROA za I kw. 2016 było przyjęcie jednostkowych wartości kapitału własnego i aktywów z roku 2015. W dokumencie informacyjnym spółki czytamy jednak, że po prostu w tamtym czasie udział spółek zależnych nie był tak naprawdę istotny.

Co się tyczy reszty: zasadniczo za najlepsze uznajemy najwyższe wartości (maksimum rentowności, płynności etc.). Wyjątkiem jest zadłużenie sumy bilansowej, które powinno być jak najmniejsze. By nie zmieniać kryterium, bierzemy odwrotność zadłużenia. W tabelce piszemy "Zadłużenie STYM", gdzie STYM obrazuje fakt, iż wartość przekształciliśmy z destymulanty na stymulantę. W ogóle to, że interesują nas maksima wskaźników jest mocnym uproszczeniem, ale to już inna sprawa.

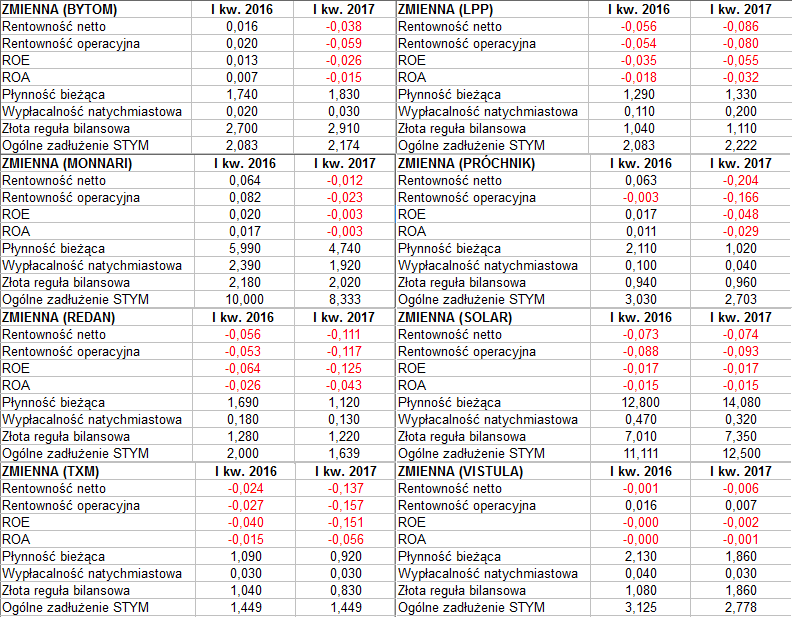

Najpierw spójrzmy na wskaźniki:

Sporo tu wyników ujemnych. W istocie w I kwartale 2016 roku dodatnią rentowność netto prezentowały tylko Bytom, Monnari i Próchnik, zaś w roku bieżącym - nikt. Co do marży operacyjnych, to w I kw. 2016 na plusie znalazły się Bytom, Monnari i Vistula, w 2017 jedynie Vistula (ale był to skromny wynik 0,7 proc.).

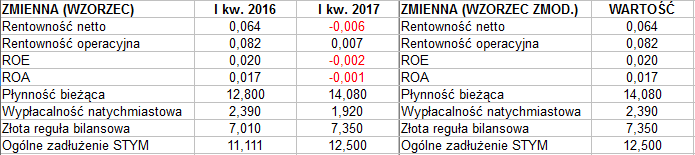

Następny krok to obliczenie wektora wzorcowego:

Zauważmy, co się stało. Po pierwsze, dla każdego z dwóch okresów wybraliśmy najlepsze wartości. Na przykład w I kw. 2016 najwyższą marżę netto (0,064 - tj. 6,4 proc.) miała Monnari Trade i ten rezultat bierzemy pod uwagę. Z kolei np. w I kw. 2017 najwyższą płynność bieżącą (aż 14,08 pkt) prezentowała Solar Company - i ten wynik trafił do odpowiedniego wiersza i kolumny.

Mamy więc dwa wzorce, osobno dla każdego okresu. Budujemy z nich jeden, zmodyfikowany i ostateczny wzorzec, biorąc dla każdego wskaźnika maksimum z dwóch okresów. Na przykład dla marży operacyjnej to 0,082 - czyli 8,2 proc., wynik Monnari za I kw. 2016. Dla zadłużenia to 12,5 - czyli pierwotnie 0,08 (8 proc.), takie było zadłużenie Solar Company na koniec marca 2017.

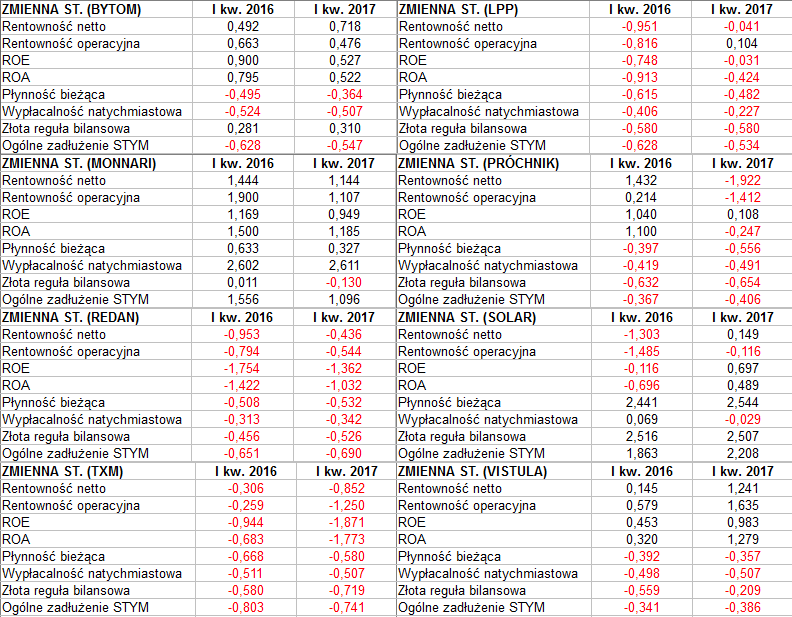

Następny krok to standaryzacja zmiennych, aby miały te same rzędy wielkości i miana. W tym celu liczymy następujące wartości:

Dla każdego okresu mamy średnią wartość cechy (średnią z ośmiu spółek). Następnie - również osobno dla okresów - obliczamy odchylenie standardowe cech (wskaźników). Na bazie tych wartości otrzymujemy zestandaryzowane wersje wskaźników dla poszczególnych spółek (konkretny wzór zaprezentowano we wspomnianym wyżej artykule teoretycznym):

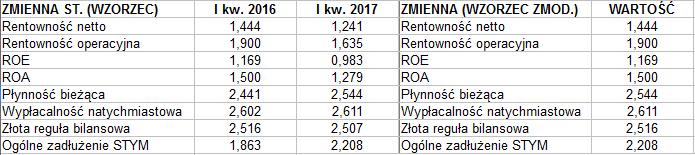

Na podstawie tych danych przygotowuje się, jak poprzednio, wektor wzorcowy. W istocie tylko on będzie używany, wektor pierwotny był jedynie poglądowy.

Teraz dla każdej ze spółek liczymy euklidesową odległość od wzorca, a także średnią i odchylenie standardowe tych wartości. Te służą do obliczenia wyrażenia "Norm". Jest to suma średniej z uzyskanych odległości oraz podwojonego odchylenia standardowego tychże. Szczegóły: w dziale edukacyjnym, kolejny raz.

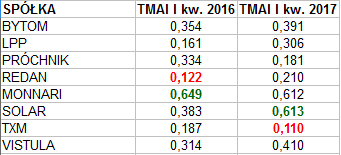

Po zastosowaniu wzoru na TMAI (wiadomo, gdzie odsyłamy...) otrzymujemy końcowe rezultaty:

Otóż TMAI jest pomyślany tak, by ostatecznie mieścić się w zakresie od 0 do 1. Co więcej, wyższe wartości są lepsze (zatem jest to w pewnym sensie odwrócenie intuicyjnego pojmowania odległości od wzorca).

Tym sposobem w I kw. 2016 roku wygrywa Monnari Trade. Wynik to 0,649 pkt. Rzeczywiście, Monnari w badanym okresie miała zyski i dodatnie marże (w istocie najlepsze w całej ósemce spółek), prezentowała wysoką wypłacalność natychmiastową (2,4 pkt) i płynność bieżącą (niemal 6 pkt). Dla porównania, Redan (najsłabszy TMAI za I kw. 2016) zanotowała straty operacyjną i netto, płynność bieżącą jedynie na poziomie 1,7 pkt oraz gotówkę pokrywającą 18 proc. długów krótkoterminowych. W TXM straty proporcjonalnie były mniejsze, ale np. płynność bieżąca to tylko 1,09 pkt, wypłacalność natychmiastowa raptem 3 proc. Nic dziwnego, że i ta firma w I kw. 2016 otrzymuje słaby TMAI (0,187 pkt).

W I kw. 2017 zwycięża Solar Company z wynikiem 0,613 pkt. Można tu trochę zmarszczyć brwi i pokręcić głową. Przedsiębiorstwo to w badanym okresie zanotowało straty, a jego dobry wynik to skutek naszej uproszczonej metodologii. Solar ma arcy-niskie zadłużenie (8 proc.) i aktywa obrotowe niezwykle wysokie w porównaniu z zobowiązaniami krótkoterminowymi (płynność 14 pkt). Wskaźnik mierzący złotą regułę bilansową też jest nadzwyczaj wysoki. Tak naprawdę wartości te nie są konieczne, a nawet nie są tak do końca dobre (można np. zadać podejrzliwe pytanie o nadpłynność albo o to, czy firma nie wyszłaby dobrze na zwiększeniu zobowiązań i wykorzystaniu w ten sposób efektu dźwigni). Marże Solar Company za I kw. 2017 to -7,4 proc. na czysto i -9,3 proc. operacyjnie, czyli bez rewelacji. Ale wzór jest jaki jest i w naszym ujęciu firma formalnie wygrywa.

Drugą lokatę, różniącą się dopiero trzecią cyfrą po przecinku, zajmuje Monnari (0,612 pkt). Firma też była w I kw. 2017 na minusie, ale nie tak znacząco (netto -1,2 proc., operacyjnie -2,3 proc.).

Słabe wyniki to Redan (0,210 pkt), Próchnik (0,181 pkt) oraz TXM (0,110 pkt). W TXM warto zasygnalizować spadek wskaźnika płynności bieżącej poniżej 1 pkt w finale marca 2017. Do tego zadłużenie to blisko 70 proc.

Na tym kończymy naszą analizę, raz jeszcze przypominając o tym, że teoretyczne podstawy TMAI, wzory matematyczne i niuanse oraz rozszerzenia tej metody zaprezentowaliśmy w odrębnym tekście. TMAI to dość sympatyczne i syntetyczne narzędzie, ale oczywiście wrażliwe na różne nietypowe odchylenia. Co więcej, właściwszym - ale bardziej skomplikowanym - podejściem byłoby branie pod uwagę nie maksymalnych wartości wskaźników, ale raczej optymalnych przedziałów.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3057 gości

![]()