Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

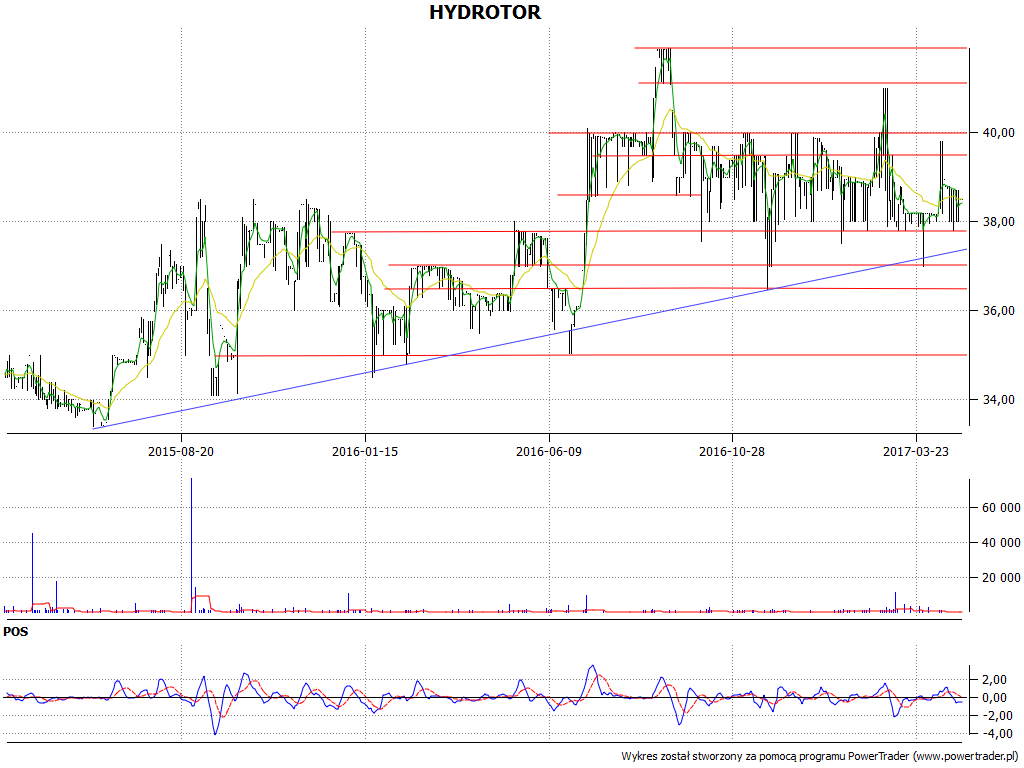

Za jedną akcję Hydrotoru na GPW daje się obecnie ok. 38 - 39 zł. Naturalnie to kurs wyraźnie niższy niż 41,88 zł - tj. szczytowe poziomy notowane we wrześniu 2016. Z drugiej strony, w czerwcu 2015 walory kupować można było w minimach nawet po 33,40 zł. Z tej perspektywy mamy więc wzrost. Można nawet mówić o dość klarownym trendzie.

Podmiotem dominującym w grupie kapitałowej jest Przedsiębiorstwo Hydrauliki Siłowej Hydrotor S.A. z siedzibą w Tucholi. Podmioty zależne to Agromet ZEHS Lubań S.A., Hydraulika Siłowa Hydrotorbis sp. z o.o., Wytwórnia Pomp Hydraulicznych sp. z o.o. i Więcborskie Zakłady Metalowe Wizamor sp. z o.o.

Grupa koncentruje się na produkcji maszyn i urządzeń opartych o układy hydrauliczne. Chodzi np. o siłowniki i pompy hydrauliczne. Nabywcami produktów są przedsiębiorstwa przemysłowe, które elementy z asortymentu Hydrotoru montują np. w maszynach rolniczych, podnośnikach, urządzeniach przeładunkowych czy samochodach.

W roku 2016 eksport stanowił 45,3 proc. przychodów skonsolidowanych, rok wcześniej było to 44,4 proc.

Ogólnie wyniki skonsolidowane prezentowały się następująco:

W latach 2009 - 2016 przychody Hydrotoru średnio opiewały na 83,2 mln zł. Od roku 2011 są mniej więcej ustatkowane - pozycjonując się nieco poniżej 90 mln zł.

Za każdym razem grupa generowała wyniki dodatnie (zyski), przy czym średnia z marż netto to 7,5 proc. W roku 2016 rentowność na czysto uplasowała się zatem powyżej przeciętnej, bo na poziomie 8,10 proc. Wypracowano 7,2 mln zł zysku.

Formalnie rzecz biorąc, zyski i rentowności za rok 2016 były nieco słabsze niż te z roku 2015. Nie można tu mówić o jakiejkolwiek tragedii, ani nawet o dramacie (by użyć teatralnych porównań). Zarząd jednak - chyba trochę asekuracyjnie - wyjaśnia, że rok 2016 nie by łatwy. Pierwsze półrocze było udane, ale w drugim napotkano pewne trudności - "związane z realizacją zbyt szerokiego frontu uruchomień nowych produktów i schodzenia z rynku części najdłużej żyjących, ale najrentowniejszych wyrobów".

Zarząd zapewnia zresztą, że to prawdopodobnie tylko okres przejściowy i teraz wszystko powinno wrócić na dobrą drogę. Nadal trwa współpraca z renomowanymi firmami z Zachodu, jak np. Bosch-Rexroth, Parker, Class czy Idex Corporation.

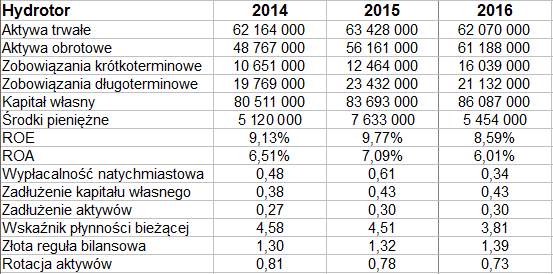

I jeszcze parę słów o danych bilansowych:

Aktywa trwałe pod koniec minionego roku opiewały na 62,07 mln zł, obrotowe były bardzo podobne. ROE i ROA wypadły poniżej wyników z roku 2015 (cóż, zysk netto uległ redukcji).

Rotacja aktywów nieco spadła i w dodatku plasuje się poniżej 1 pkt. Ostatnio to 0,73 pkt. Złota reguła bilansowa jest bez problemu wypełniona. Wskaźnik płynności bieżącej obniżył lot, ale w gruncie rzeczy i tak jest bardzo wysoki (3,81 pkt). W miarę nieźle wygląda wypłacalność natychmiastowa (34 proc.), nawet jeśli rok wcześniej było to 61 proc. Z drugiej strony, samo to, że poziom środków pieniężnych uległ obniżce, raczej nie robi dobrego wrażenia.

Na koniec słowo o wynikach jednostkowych: spółka-matka miała przychody na poziomie 61,7 mln zł (podobnie jak w roku 2015) i wypracowała 6,64 mln zł zysku netto. W roku 2015 zysk ten opiewał na 7,4 mln zł.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3415 gości

![]()