Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Skład grupy kapitałowej ZT Kruszwica jest bardzo prosty: Zakłady Tłuszczowe "Kruszwica" S.A. to podmiot dominujący, zaś ZTK Property Management to spółka zależna.

Całe przedsiębiorstwo należy do międzynarodowej grupy Bunge. Ściślej, podmiot Koninklijke Bunge Besloten Vennootschap posiada 64,22 proc. akcji Kruszwicy oraz analogiczny odsetek w głosach na WZ. Drugie miejsce zajmuje Windstorm Trading & Investments Limited (25,26 proc.), a trzecie Altus TFI (5,01 proc.).

Główne produkty Kruszwicy to np. Olej Kujawski, Masło Roślinne MR, margaryny Palma i Smakowita czy mieszanka do smarowania pieczywa o nazwie Masmix. Ogólnie grupa sprzedaje takie produkty i towary jak margaryny, oleje, tłuszcze cukiernicze, nasiona rzepaku czy łuska słonecznikowa.

Jaki był rok 2016? Wpierw trzeba odwołać się do roku 2015. Otóż zbiory rzepaku okazały się wtedy niskie - tak w Polsce, jak i Europie. Branża przetwórstwa nasion oleistych miała problem z dostępnością nasion rzepaku. Jego ceny wzrosły, co jednak nie zostało skompensowane wzrostem cen produktów - takich jak olej i śruta. Przez to obniżył się wolumen przerobu, a wraz z nim - marże.

W roku 2016 sytuacja, jak czytamy, uległa dalszemu pogorszeniu. Wiosenne przymrozki sprawiły, że ok. 15 proc. wszystkich plantacji rzepaku w kraju uległo nieodwracalnemu zniszczeniu. Produkcja nasion znów się obniżyła. W 2014 było to 3,2 mln ton, rok później 2,9 mln ton, w 2016 już tylko 2,1 mln ton. Redukcję tego rodzaju widać było w całej Europie.

Spadek pogłowia trzody poskutkował zmniejszeniem się popytu na śrutę rzepakową. O pewnej poprawie można natomiast mówić w segmencie olejowym. Korzystnie na sytuację wpłynął fakt, że ukrócono malwersacje na podatku VAT w obrocie surowym olejem rzepakowym.

Z ciekawszych informacji branżowych możemy przytoczyć np. takie: w 2016 wielkość rynku margaryn konsumenckich skurczyła się o 7 proc., bo o 10 proc. r/r wzrosło spożycie masła (choć i jego rynek zmniejszył się - o 1 proc., mianowicie). Rynek olejów konsumenckich ilościowo skurczył się o 4 proc. r/r, wartościowo o 7 proc.

Tzw. segment Food w obrębie Kruszwicy miałby w związku z powyższym stosunkowo skromny zysk (w każdym razie zbliżony do tego z 2015), ale udało się zarobić 43,2 mln zł na sprzedaży środków trwałych. Stąd finalny zarobek tego segmentu (operacyjny) to 111,8 mln zł, rok wcześniej 68,5 mln zł. Z kolei np. segment Agri miał tylko 11,1 mln zł zysku operacyjnego (rok wcześniej 45,8 mln zł).

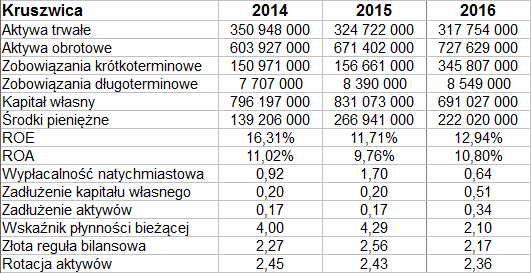

Ostatecznie skonsolidowane rezultaty Kruszwicy za ostatnie lata widzimy poniżej:

Przychody w latach 2009 - 2016 przeciętnie opiewały na 2,37 mld zł. Tylko raz spadły poniżej dwóch miliardów, było to w 2010. Firma za każdym razem pozycjonowała się na plusie, nie było strat.

Co jest ciekawe, to fakt, że choć władze przedsiębiorstwa niejako asekuracyjnie pisały o ciężkiej sytuacji na rynku, to jednak wyniki za rok 2016 są całkiem niezłe.

Po pierwsze, obroty wzrosły o 1,7 proc. Po drugie, udało się podwyższyć zyski (EBITDA, operacyjny i netto) - w każdym razie wystarczająco, by trochę poprawić marże (choć były one niższe niż w 2013 i 2014). W każdym razie np. na czysto grupa Kruszwica zarobiła 107,6 mln zł, tj. 4,46 proc. obrotów (w 2015 rentowność wyniosła 3,93 proc.).

Głównym źródłem przychodów są oleje luzem (34 proc. sprzedaży produktów). Nawiasem mówiąc, Kruszwica sprzedaje głównie swoje wyroby, towary dały łącznie tylko 161 mln zł, jeśli mowa o sprzedaży. Eksport nie jest dla grupy zbyt istotny, łącznie (towary i produkty) wyniósł ok. 240 mln zł.

Sama jednostka dominująca miała 2,39 mld zł przychodów, 81,2 mln zł EBIT i finalnie 65,3 mln zł zysku netto. /p>

Aktywa trwałe na koniec roku 2016 to 317,75 mln zł. Obrotow są większe, aż 727,63 mln zł. Główna ich pozycja to zapasy, które r/r wzrosły (procentowo) bardziej niż przychody, bo aż o 33 proc. Skurczyły się za to środki pieniężne, ale wypłacalność natychmiastowa i tak stoi wysoko (64 proc.).

Rotacja aktywów (iloraz przychodów za dany rok i średniej kwoty aktywów) jest dość dobra, przebija 2 pkt, ale r/r spadła (z 2,43 pkt do 2,36 pkt).

Grupa zachowuje złotą regułę bilansową, wskaźnik płynności bieżącej pozycjonuje się dobrze (2,10 pkt). Ogólne zadłużenie znacznie wzrosło r/r, choć samo w sobie jest bezpieczne (34 proc.). To, co się powiększyło, to zobowiązania z dostaw i usług, krótkoterminowe. ROA i ROA wypadły trochę lepiej niż w 2015, wyniosły 12,9 proc. i 10,8 proc.

Zarząd podkreśla, że dzięki nadwyżkom finansowym można było wypłacić w grudniu 2016 roku 200 mln zł zaliczkowej dywidendy. Poza tym rok 2016 był czasem rozmaitych modyfikacji i poprawek, jeśli chodzi o ofertę przedsiębiorstwa i politykę marketingową.

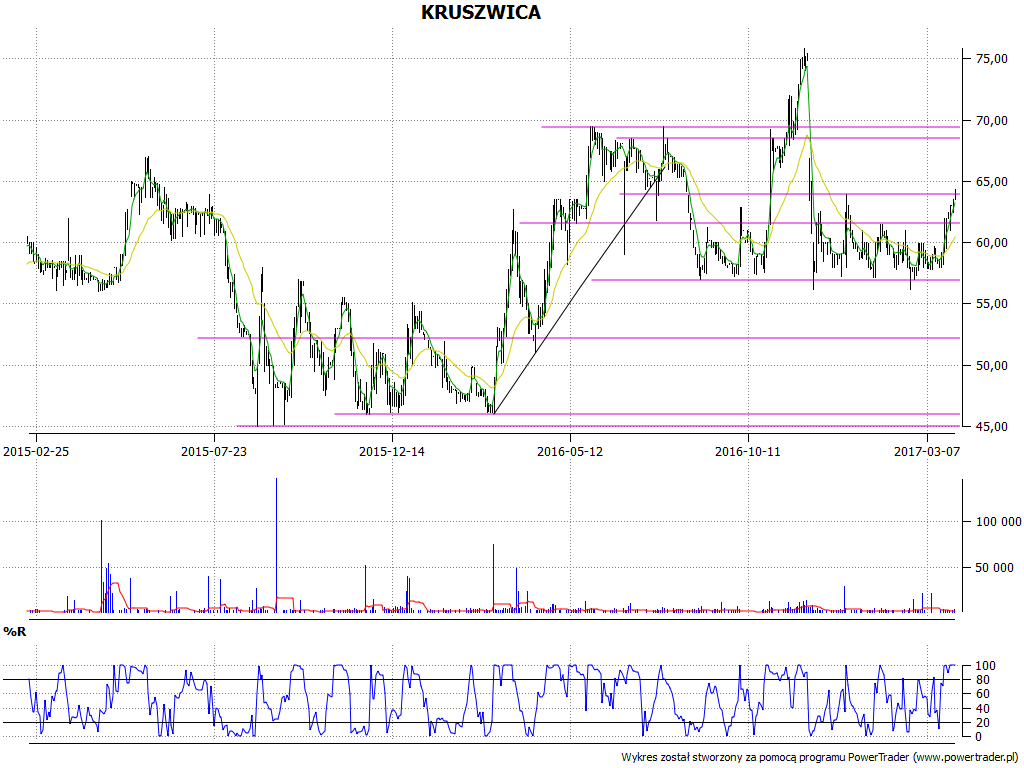

Spójrzmy na wykres:

Istotne wsparcie na wykresie to rejon 56,20 - 57 zł. Opór, który jest teraz badany, to ok. 64 zł. Notowania spółki mocno wybiły do góry w listopadzie 2016, cena sięgnęła wręcz 75,85 zł. Potem doszło do przeceny, następnie zaś uformowała się konsolidacja. Najnowsze sesje to próba wychodzenia z niej górą. Wskaźnik %R jest w obszarze wykupienia.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3099 gości

![]()