Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Zarząd PCC Intermodal jest zadowolony z tego, że w roku 2016 przedsiębiorstwo przewiozło ponad 140 tys. kontenerów, a więc o 25 proc. więcej niż w 2015.

Akcjonariuszy może jednak niepokoić to, że grupa kapitałowa wypracowała finalnie tylko 157 tys. zł zysku, co dało mizerną rentowność 0,06 proc. W roku 2015 było 2,32 proc., zaś w 2014 aż 4,02 proc. W 2016 obniżce w relacji rocznej i dwuletniej uległa również marża operacyjna, pozycjonując się finalnie na poziomie 2,61 proc. To, że przychody i wolumeny wzrosły (te pierwsze o 1/4, do 270 mln zł) - nie pomogło (a może i zaszkodziło).

Nawiasem mówiąc, widzimy, że w latach 2009 - 2016 aż trzy okresy roczne były bardzo słabe (2009, 2010, 2012). Od roku 2013 jest już "dobrze", tzn. grupa sytuuje się w pełni na plusie, niemniej wyniki za 2016 mogą budzić wątpliwości.

Zarząd zresztą (ustami prezesa Stefańskiego) przyznaje, że wzrost obsługiwanego wolumenu "nie idzie w parze z poprawą rentowności". Problemem są np. (niezależne przecież od PCC Intermodal) "ciągle prowadzone modernizacje infrastruktury kolejowej". Wydłużają one czas przewozu i zwiększają jego koszty. Niepowodzeniem zakończyły się też próby uruchomienia intermodalnych przewozów w korytarzu Bałtyk-Adriatyk.

Obiecujący jest natomiast rynek usług przewozowych na zasadzie door-door przy użyciu własnych kontenerów. Tu działania mają być intensyfikowane. Prowadzone będą również dalsze inwestycje terminalowe. Poza tym zarząd zakłada, że kolejne 2-3 lata przyniosą poprawę kondycji infrastruktury kolejowej w Polsce.

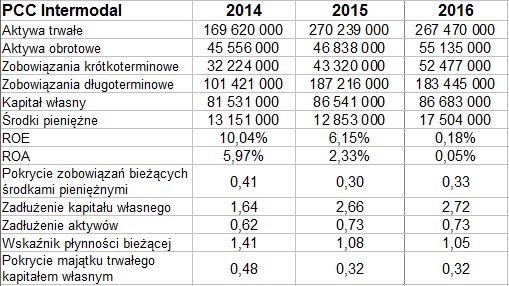

Zerknijmy na bilans grupy PCC Intermodal:

267,5 mln zł - takie były aktywa trwałe na koniec roku 2016. Obrotowe są dużo mniejsze, ale to nie dziwi w przypadku firmy mającej np. własne terminale.

Złota reguła bilansowa nie jest niestety zachowana, kapitał własny pokrywa tylko 32 proc. majątku długoterminowego. Ogólne zadłużenie jest dość wysokie, aż 73 proc., choć na szczęście nie wzrosło w relacji rocznej. Płynność bieżąca pozycjonuje się nisko, aktywa obrotowe tylko nieznacznie przewyższają długi bieżące. Pocieszeniem jest jednak dość wysoka (33 proc.) wypłacalność natychmiastowa.

ROE i ROA wypadły oczywiście dość nisko, na poziomach 0,18 proc. i 0,05 proc. W zasadzie: bardzo nisko, patrząc na poziomy z lat 2014 i 2015.

Sama jednostka dominująca miała 270 mln zł przychodów oraz 42 tys. zł zysku netto, a także 6,9 mln zł zysku operacyjnego. Wyniki te były oczywiście dużo gorsze (w każdym razie zyski i marże) niż te z 2015.

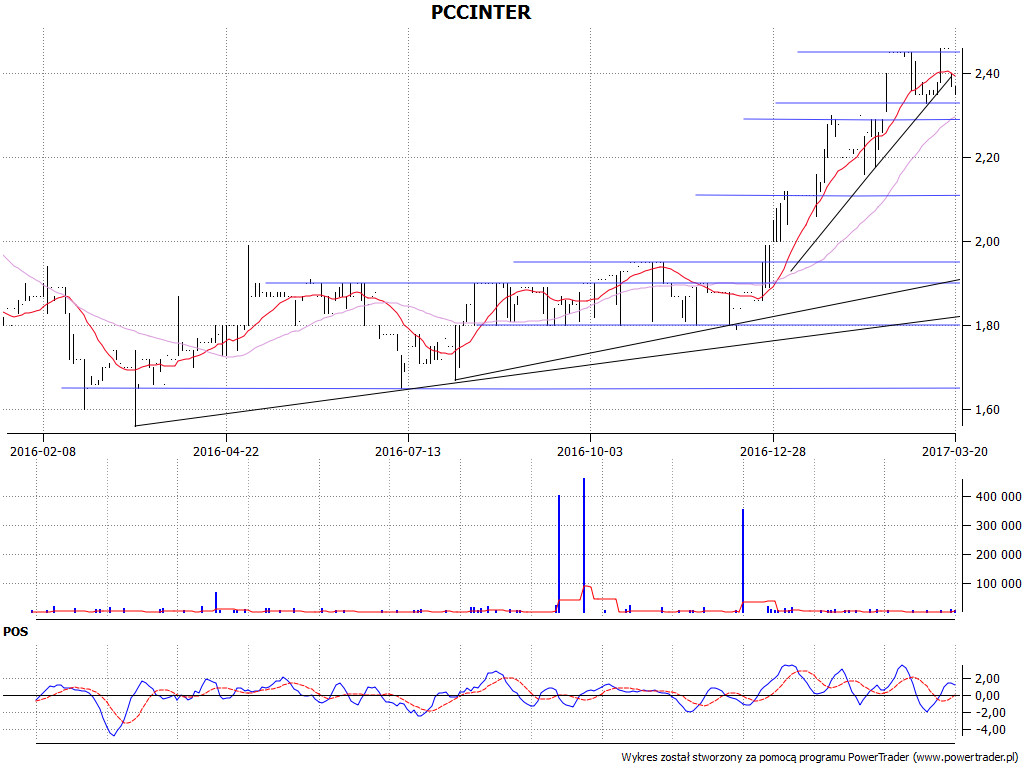

W połowie marca 2016 akcje PCC Intermodal wyceniano na 1,56 zł od sztuki. Od tego czasu drożeją, proces ten stał się intensywny w roku 2017. Ostatni sygnał oscylatora cenowego POS był pro-zakupowy, kolejny jeszcze nie został wygenerowany, ale można się domyślić, że zasugeruje korektę. Problemem jest przebicie oporu przy 2,45 - 2,46 zł. Wsparcia to ok. 2,28 - 2,33 zł, niżej 2,11 zł i 1,95 zł.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2863 gości

![]()