Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Mostostal Zabrze informował w połowie grudnia 2016 roku o zwiększeniu otrzymanego wcześniej zamówienia na dostawę konstrukcji stalowych wózków kolejowych. Zamawiającym jest ważny kontrahent - mianowicie Alstom Transport. Kontrakt z początku opiewał na 1,6 mln EUR (taką umowę ramową zawarto w 2015), ale zwiększono go do 4,4 mln EUR (do I kw. 2018).

W zasadzie zlecenie realizowane wcześniej dla Alstomu nie były aż tak istotne dla całkowitych przychodów Mostostalu Zabrze, ale poszerzenie umowy ramowej zwiększyło ich udział. Perspektywy współpracy są obiecujące.

Mostostal Zabrze jest na GPW od ponad dwudziestu lat. Jest to przedsiębiorstwo budowlane, wznoszące obiekty przemysłowe i handlowe. W grę wchodzą także instalacje ekologiczne czy infrastruktura komunikacyjna. Mostostal posiada spółki zależne zajmujące się także innymi dziedzinami, w szczególności działalnością montażowo-produkcyjną.

To właśnie te 'inne dziedziny' mieliśmy na myśli, pisząc o grudniowym komunikacie. De facto dotyczył on bowiem nie spółki dominującej, ale zależnej: Mostostal Zabrze Konstrukcje Przemysłowe S.A.

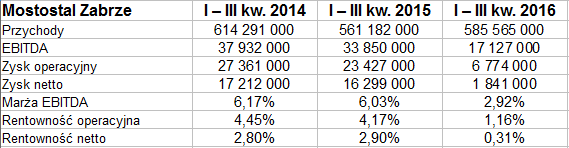

W latach 2009 - 2015 skonsolidowane rezultaty całej grupy przedstawiały się następująco:

Jak widać, tylko raz notowano jakąkolwiek stratę - była to strata netto (niewielka) z roku 2012. Rozstęp przychodów jest dość spory - od 575 mln zł (rok 2013) do 984 mln zł (rok 2009). W roku ubiegłym marża netto wyniosła 0,33 proc., była zatem dość niska, w istocie lepsza tylko od ujemnego poziomu z 2012. Podobnie niewysoka okazała się rentowność operacyjna (1,16 proc.).

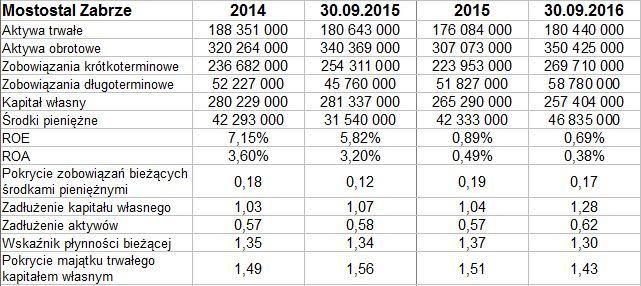

Spójrzmy na rok, który jeszcze niedawno określaliśmy mianem bieżącego, tj. 2016. Zaznaczamy, że z oczywistych względów są to dane tylko za pierwsze trzy kwartały (wraz z porównawczymi):

585,6 mln zł wpływów ze sprzedaży to przejaw wzrostu r/r o 4,34 proc. Zyski uległy jednak przez rok znaczącej redukcji. Co prawda w samym trzecim kwartale były lepsze niż rok wcześniej (np. EBIT podniósł się z 4,86 mln zł do 6,15 mln zł), ale słabość wcześniejszych miesięcy przeważyła.

Tak np. w miejsce 23,43 mln zł (wynik operacyjny z I - III kw. 2015) mieliśmy już tylko 6,77 mln zł. Obniżyły się również EBITDA i rezultat na czysto, ten ostatni wyniósł finalnie tylko 1,84 mln zł (marża 0,31 proc.).

Suma bilansowa na koniec września 2016 to blisko 531 mln zł. Z tego po stronie aktywów większa część (ok. 2/3) przypada na aktywa trwałe. Po stronie pasywów aż 62 proc. to zobowiązania, przy czym w relacji rocznej zadłużenie to wzrosło o 4 punkty procentowe.

Złota reguła bilansowa jest zachowana, co oczywiście oceniamy pozytywnie. Wskaźnik płynności bieżącej jest w normie (1,30 pkt), w miarę niezła (choć pewnie nie rewelacyjna) jest też wypłacalność natychmiastowa na poziomie 17 proc.

Zerknijmy na wykres notowań:

Ostatnie miesiące to w zasadzie konsolidacja. Po jednej stronie mamy 1,08 - 1,11 zł, po drugiej zaś 1,25 - 1,27 zł. Najnowszy sygnał wskaźnika %R jest pro-sprzedażowy, zresztą zdążył się już odbić w cenach, które zostały lekko skorygowane po kilkudniowych wzrostach.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3190 gości

![]()