Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Przed nami Muza S.A. To znana firma wydawnicza, a właściwie grupa kapitałowa, do której prócz spółki dominującej należą jeszcze podmioty zaeżne Muza Szkolna sp. z o.o., Muza Marketing sp. z o.o. oraz PDK S.A. Ten ostatni prowadzi, formalnie rzecz biorąc, działalność hotelarską.

Główny obszar działalnia Muzy to jednak z pewnością nie hotele, ale książki - tak w formie klasycznej, jak i e-bookowej czy audio-bookowej. W grę wchodzi przede wszystkim literatura piękna i różnego rodzaju poradniki.

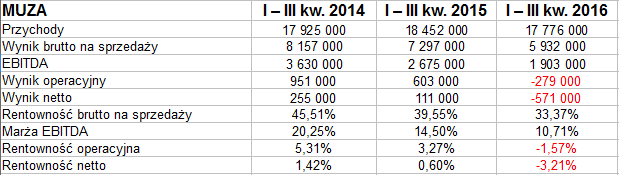

Tak prezentowały się wyniki skonsolidowane Muzy w roku ubiegłym (tzn. za 9 miesięcy, bo nowsze oczywiście nie są jeszcze znane):

Warto może spojrzeć na rzecz w ten sposób: po pierwszym półroczu Muza notowała 253 tys. zł straty operacyjnej i 527 tys. zł straty na czysto. Jak łatwo zauważyć, po 9 miesiącach te straty są głębsze, choć nie można powiedzieć, że pogłębiły się w jakiś dramatyczny sposób. Pocieszeniem jest zresztą to, że zmniejszyły się w proporcji do przychodów - tzn. marże pozostały ujemne, ale jednak zbliżyły się trochę do zera.

I tak po półroczu Muza miała rentowność netto -4,44 proc., a po trzech kwartałach -3,21 proc. Rok wcześniej odpowiedni wartości wynosiły jednak -0,91 proc. i 0,60 proc. (na plusie), tak więc wtedy niewątpliwie było lepiej.

Przychody za 9 miesięcy 2016 roku opiewały na 17,8 mln zł, przez co stanowiły 96,3 proc. kwoty notowanej rok wcześniej, natomiast były mocno zbliżone do sumy z analogicznego okresu roku 2014.

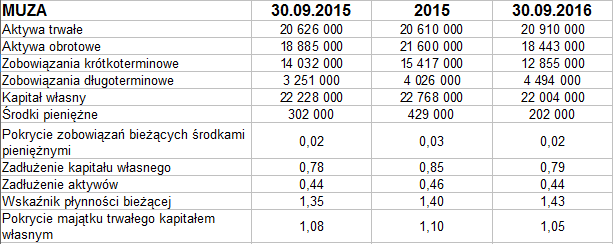

W bilansie po stronie pasywów dominuje kapitał własny, tzn. ogólne zadłużenie to tylko 44 proc., nie jest więc bardzo wysokie. Pozytywne jest to, że grupa zachowuje złotą regułę bilansową (zatem kapitał własny pokrywa aktywa trwałe).

W ciągu roku w bilansie nie zaszły zmiany, które miałyby drastyczny charakter - np. zobowiązania długoterminowe wzrosły, ale zostało to złagodzone zmniejszeniem bieżących. Ogólne zadłużenie pozostało na tym samym poziomie (procentowym). Wskaźnik płynności bieżącej nawet się poprawił (z 1,35 pkt przeszedł do 1,43 pkt), choć już np. wypłacalność natychmiastowa pozostała skromna (2 proc.).

Na wykresie kursu akcji zwycięża tendencja spadkowa, mierzona od 15 marca 2015, kiedy to osiągnięto poziom 4,69 zł. Co prawda od 18 stycznia można było mówić o trendzie zwyżkowym, ale nawet jeśli, to został on już rozbity. Teraz trwa walka o wsparcie na 3,35 zł, niżej mamy 3,25 zł i 3 zł. Opory to ok. 3,60 zł, 3,80 - 3,85 zł i 4 zł, wyżej 4,35 zł.

Muza, dodajmy, ma od pewnego czasu (zapewne nie tylko ona) poważne problemy z istotnym kontrahentem, jakim jest sieć księgarni Matras. W połowie grudnia emitent zawarł z Matrasem porozumienie o spłacie zadłużenia, które sieć ma wobec niego. Chodzi o 3,63 mln zł. Matras dostał czas do 28 lutego 2017 roku.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2805 gości

![]()