Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Bumech zaprezentował kilka dni temu komunikat na temat znaczącego kontraktu zawartego z Katowickim Holdingiem Węglowym, a ściślej - z KWK Murcki. Bumech występuje tu jako lider konsorcjum wykonawczego, do którego należy też firma Trans-Jan sp. z o.o.

Umowa dotyczy drążenia wyrobisk przygotowawczych. Jej wartość to netto 28,2 mln zł, przy czym kontrakt opiewa na 22 miesiące.

Co więcej, firma Bumech przedstawiła też prognozę wyników finansowych, które mają zostać w latach 2017 - 2012 uzyskane dzięki realizacji lukratywnego kontraktu w Czarnogórze. Przychody z tego tytułu (nie całe przychody Bumechu) mają w przyszłym roku wynieść 7,27 mln EUR (przy obecnym kursie ok. 32 mln zł), zaś w 2021 już 14,9 mln EUR. Wtedy zysk operacyjny tego segmentu (tj. wydobycia rudy aluminium w Czarnogórze) miałby opiewać na 6,02 mln zł. Na rok 2017 przewiduje się 2,42 mln EUR.

Co się tyczy wyników całego przedsiębiorstwa, to najnowsze skonsolidowane, jakie znamy, dotyczą oczywiście pierwszych trzech kwartałów roku bieżącego. Spójrzmy:

Łatwo zauważyć daleko idący wzrost przychodów w roku 2015 - z 68,2 mln zł do 121 mln zł. W dużej mierze wiązało się to z wchłonięciem spółki zależnej ZWG, wcześniej obecnej na rynku NewConnect. Co ciekawe, efektem był spadek wartości EBITDA, EBIT i netto.

W trzech pierwszych trymestrach 2016 zanotowano 82,8 mln zł wpływów ze sprzedaży. To przejaw spadku o 11,7 proc. w relacji rocznej. Zyski też się zmniejszyły, np. wynik operacyjny spadł z 11,9 mln zł do 7,1 mln zł. Oznaczało to redukcję marży z 12,7 proc. do 8,6 proc. Rentowność netto zmniejszyła się z 4,7 proc. do 1,5 proc.

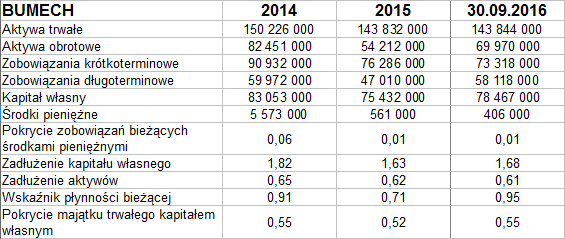

Oto dane bilansowe:

W majątku grupy dominują aktywa trwałe (143,8 mln zł), obrotowe to mniej niż 70 mln zł. Grupa nie zachowuje złotej reguły bilansowej, tzn. kapitał własny nie pokrywa całości majątku długoterminowego (a tylko 55 proc.).

Płynność bieżąca z teoretycznego punktu widzenia może i powinna niepokoić (mniej niż 1 pkt), podobnie jak mizerna wypłacalność natychmiastowa (1 proc.). Ogólne zadłużenie jest dość duże (61 proc.), choć można uznać, że mieści się w normie.

W porównaniu z innymi spółkami produkującymi maszyny górnicze Bumech prezentuje się średnio. Na pewno wiedzie mu się ostatnio lepiej niż np. Kopexowi czy Patentusowi, te bowiem firmy przedstawiły w ciągu 9 miesięcy spore straty. Ma jednak marże niższe niż np. Famur. Niektóre wskaźniki lepiej prezentują się u konkurencji (np. Fasing czy Famur mają daleko lepszą płynność bieżącą).

Na wykresie Bumechu zasadniczy trend jest spadkowy, można nawet mówić o kanale tego rodzaju. W kwietniu 2016 maksimum opiewało na 1,60 zł, teraz toczy się walka o wsparcie w rejonie 0,68 - 0,70 zł.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2750 gości

![]()