Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Mennica Polska ma od pewnego czasu problemy z jedną ze swych spółek zależnych. Chodzi o MMSz - tj. o podmiot Mennica Metale Szlachetne S.A. Firma ta złożyła do sądu wniosek o otwarcie postępowania restrukturyzacyjnego. Równocześnie jednak złożony został wniosek o jej upadłość.

U progu listopada tego roku kilku istotnych wierzycieli wypowiedziało MMSz umowy dotyczące spłaty zobowiązań. Mowa o Banku Millenium, Credit Agricole, BGŻ BNP Paribas, DZ Banku czy PKO BP. Wierzytelności postawiono w stan natychmiastowej wymagalności.

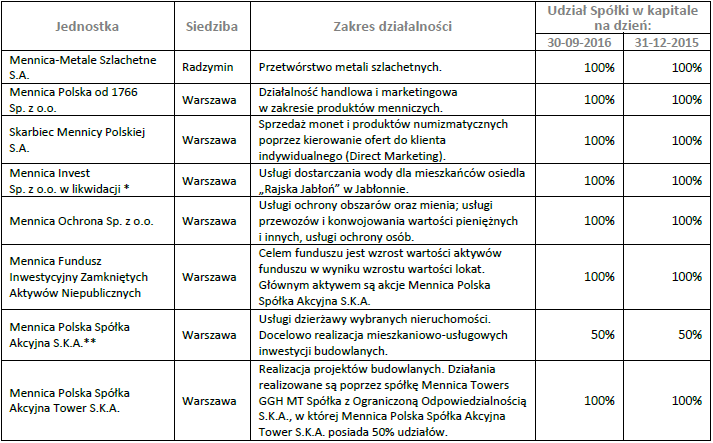

Cała grupa kapitałowa Mennicy Polskiej prezentuje się następująco:

Wygodniejszy będzie może ten schemat, również zaczerpnięty z raportu za III kwartał:

Jak widać, wyróżniane są cztery segmenty działalności: produkty mennicze, przetwórstwo metali szlachetnych, płatności elektroniczne i działalność deweloperska wraz z usługami.

Kluczowy dla przychodów za 9 miesięcy roku 2016 był segment nr I - obejmujący produkty mennicze. Przychody zewnętrzne tego obszaru wyniosły 365,8 mln zł. Drugie miejsce to segment III - płatności elektroniczne. Tu wygenerowano 268,5 mln zł. Trzy pierwsze segmenty były na plusie, czwarty (deweloperski) dał 5,8 mln zł straty.

Ogólnie rezultaty prezentowały się następująco (w ujęciu skonsolidowanym):

665,07 mln zł - to obroty. W skali rocznej wzrosły o 11,4 proc. Zysk operacyjny spadł z 43,01 mln zł do 28,2 mln zł. Marża mu odpowiadająca obniżyła się z 7,2 proc. do 4,2 proc. Rentowność netto skurczyła się z 4,9 proc. do 6,4 proc.

Marże uzyskane za łączny okres trzech kwartałów były niższe niż te za pierwsze półrocze, podobnie zresztą było przed rokiem.

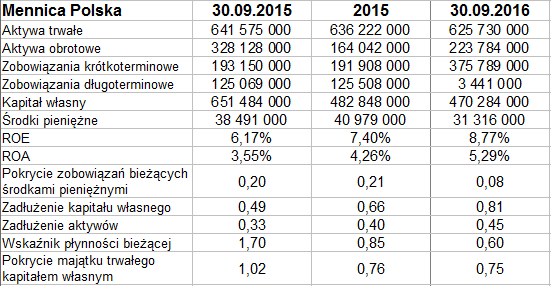

Co pokazuje nam bilans? Grupa przestała - w ciągu roku - zachowywać złotą regułę bilansową, a więc kapitał własny nie pokrywa już majątku trwałego. Wskaźnik płynności bieżącej silnie się obniżył, co z pewnością nie jest korzystne - spadł z 1,70 pkt do 0,60 pkt. Wynikało to z ogromnego wzrostu puli zobowiązań krótkoterminowych, zarówno handlowych, jak i tych z kredytów, pożyczek i leasingu finansowego.

Co prawda spłacono dużą część zobowiązań długoterminowych, ale ogólne zadłużenie i tak wzrosło z 33 proc. do 45 proc. Wypłacalność natychmiastowa spadła z 20 proc. (30 września 2015) do 8 proc.

Przypomnijmy wyniki z lat ubiegłych (roczne):

W ciągu siedmiu lat tylko raz notowano straty - zresztą spore. Było to w roku 2014, kiedy strata netto stanowiła 19 proc. przychodów. W roku 2015 wypracowano 35,2 mln zł zysku (marża 4,55 proc.). Średnia z marż netto za siedmioletni okres to 2,67 proc., średnia z operacyjny to 3,41 proc. - ale byłyby one znacznie wyższe gdyby nie feralny rok 2014.

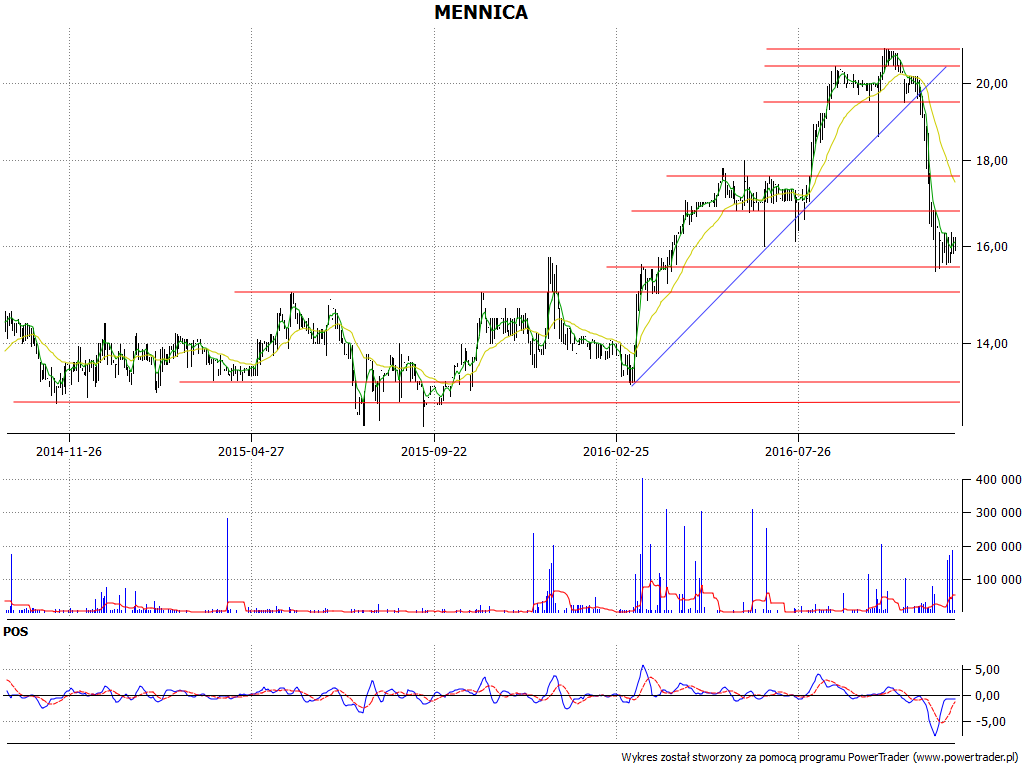

Wykres kursu akcji ostro ruszył w górę w marcu roku 2016. Z okolic 13,25 zł cena skoczyła niemal do 21 zł (październik). Potem jednak przyszła silna korekta i przecena, stąd obecnie oscylujemy przy 16 zł. Wsparcie to rejon 15,45 - 15,60 zł.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3493 gości

![]()