Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

We wczorajszym opracowaniu branżowym włączyliśmy do puli obuwniczej spółkę Protektor. Ma to swoje oczywiste uzasadnienie, bo firma ta produkuje buty - ale trzeba uwzględnić pewne poważne niuanse.

O ile CCC, Gino Rossi, Prima Moda czy Wojas celują co do zasady w 'zwykłe', codzienne obuwie (np. sandały, półbuty itd.), o tyle Protektor pracuje dla pewnej niszy. Firma - we własnej ocenie - "jest jednym z największych w Europie producentów i dystrybutorów obuwia ochronnego, militarnego oraz specjalistycznego o wysokiej klasie bezpieczeństwa". Odbiorców wyrobów Protektora znaleźć można w ponad 30 krajach na kilku kontynentach. Specjalistyczne obuwie ochronne, które spółka wytwarza, przeznaczone jest m.in. dla żołnierzy, ochroniarzy, strażaków tudzież dla wszystkich pracowników wykonujących niebezpieczne zawody.

Firma Protektor istnieje od roku 1944. W 1998 pojawiła się na parkiecie warszawskiej GPW. W 2007 roku spółka nabyła 3/4 udziałów w niemieckich podmiotach ABEBA Spezialschuh-Ausstatter GmbH i Inform Brill GmbH. Dwa lata później dokupiła brakujące 25 proc.

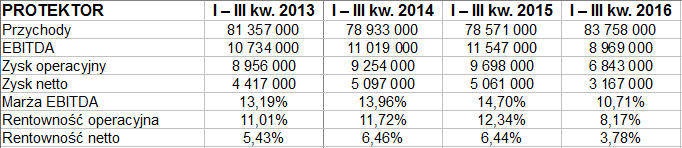

Wyniki skonsolidowane za trzy pierwsze kwartały roku 2016 widzimy poniżej:

Mamy tu 83,76 mln zł przychodów - a więc wzrost o 6,6 proc. w skali rocznej. Zyski spadły, ale trzeba przyznać, że na tle pozostałych spółek, wymienionych wcześniej, marże i tak wypadły nieźle. Na przykład operacyjna wyniosła 8,17 proc. (rok wcześniej 12,34 proc., przed dwoma laty 11,72 proc.). Dla porównania, rentowność operacyjna CCC za 9 pierwszych miesięcy roku bieżącego to 6 proc., w Gino Rossi była bliska zeru (acz formalnie dodatnia), w Wojasie zanotowano -1,6 proc. Prima Moda miała co prawda 34,1 proc., ale w głównej mierze dzięki jednorazowym pozostałym przychodom operacyjnym.

Warto odnotować, że tak naprawdę tylko 8,77 mln zł, jeśli chodzi o przychody (a więc 10 proc. całej puli skonsolidowanej) wypracowano w Polsce. Blisko 58 proc. przypadło na Niemcy, reszta na pozostałe kraje europejskie (firma produkuje także w Mołdawii, sprzedaż prowadzona jest również np. we Francji).

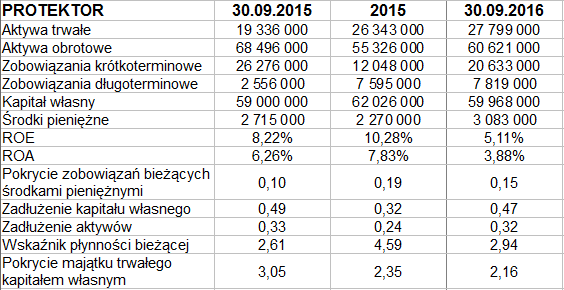

Spójrzmy na pozycje bilansowe:

W skali rocznej wymownie wzrosła pula aktywów trwałych, natomiast zmniejszyły się obrotowe. Finalnie na koniec września 2016 notowano 28 mln zł majątku długoterminowego i 60,6 mln zł krótkoterminowego. W pasywach dominował kapitał własny (poziom zadłużenia tylko 32 proc.), a w zobowiązaniach - bieżące. Wskaźnik płynności bieżącej wygląda bardzo ładnie (2,94 pkt). Wypłacalność natychmiastowa na poziomie 15 proc. jest w miarę przyzwoita, w każdym razie lepsza niż 30 września 2015. Grupa zachowuje złotą regułę bilansową, tj. kapitał własny pokrywa aktywa trwałe.

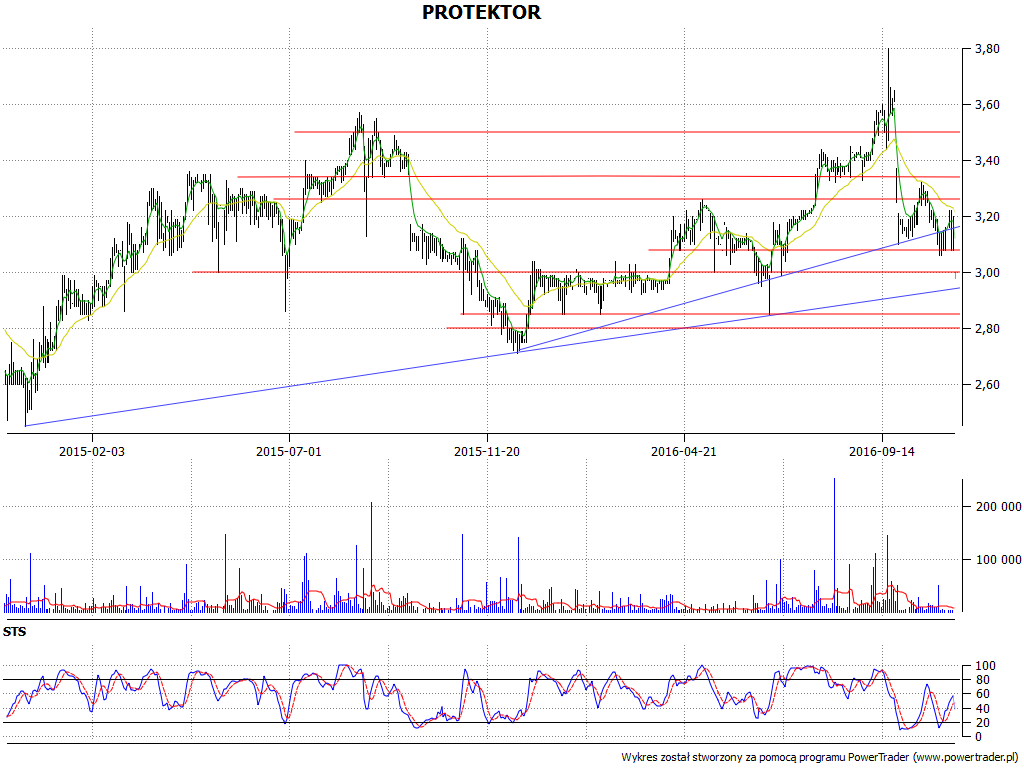

Oto wykres kursu:

W dłuższym terminie mamy na wykresie (który prezentujemy w skali liniowej) trend wzrostowy. Można go mierzyć nawet od 9 grudnia 2014 (dołek na 2,45 zł) poprzez 11 grudnia 2015 i 24 czerwca 2016. Obecnie mamy w takim razie końcówkę fazy korekty, choć niepokoić może to, iż przy okazji przebito wyższą linię zwyżkową, kreowaną od blisko roku. Kurs oscyluje przy 3 zł, szczyt z września to 3,80 zł.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2725 gości

![]()