Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Porównamy dziś rezultaty trzech przedsiębiorstw z GPW, które należą do branży rybnej. Nasi protagoniści to Graal, Seko i Wilbo. Graal będziemy rozważać zarówno jako grupę kapitałową, jak i jednostkę. Wynika to z faktu, że działalność grupy, choć mieści się w segmencie spożywczym, to jednak znacznie wykracza poza sam sektor rybny.

Seko co prawda też ma pewien poboczny biznes, mianowicie stację paliw, jest on jednak zupełnie mniejszościowy w stosunku do głównego źródła przychodów, jakim są marynaty, galarety czy ryby opiekane. Graal zarządza takimi brandami jak Gaster, Black Rose, SuperFish, Koral oraz Zduńskie Smaki i Kuchnia Staropolska. Wilbo koncentruje się na konserwach rybnych i paprykarzach. W asortymencie są też ryby mrożone i owoce morza. Marki to Neptun, Dal Pesca i Taaka Ryba.

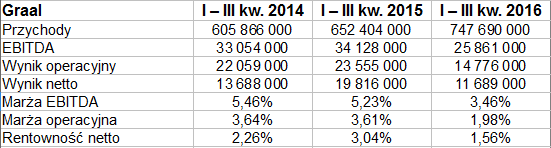

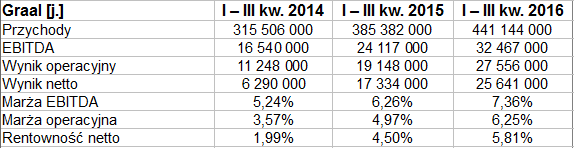

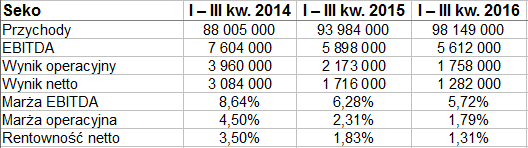

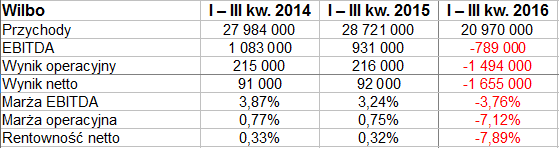

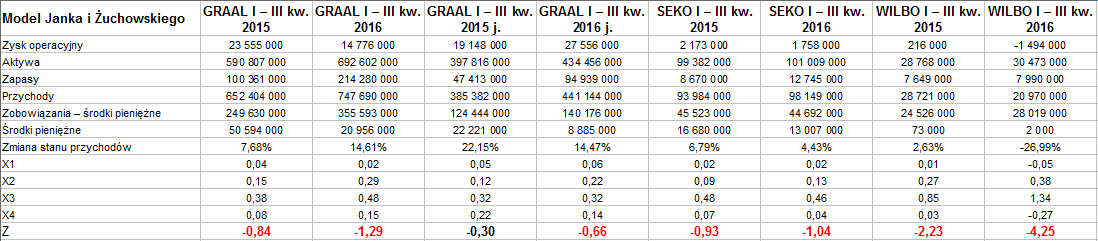

Spójrzmy na rezultaty wygenerowane w ciągu trzech pierwszych kwartałów roku 2016. W przypadku Graala podajemy także dane jednostkowe:

Graal osiąga oczywiście największe obroty tak jako grupa, jak i jednostkowo. W pierwszych trzech trymestrach tego roku na poziomie skonsolidowanym zanotowano niemal 748 mln zł. Istotniejsze jest jednak to, jak kształtowała się dynamika przychodów.

Otóż w Graalu była niewątpliwie wysoka: 14,6 proc. w grupie, 14,5 proc. w spółce dominującej. Sprzedaż Seko wzrosła o 4,43 proc. Najsłabiej wygląda Wilbo - tu bowiem wypracowane przychody stanowiły raptem 73 proc. tego, co rok wcześniej (a w samym III kw. mniej niż połowę).

Co gorsza, Wilbo zanotowało poważne straty - niemal 790 tys. zł na pozycji EBITDA i 1,65 mln zł na czysto. Rentowność netto to w takim razie -7,9 proc. (rok wcześniej mimo wszystko 0,32 proc. na plusie).

W pozostałych przypadkach nie było takich problemów. Aż takich - bo jednak np. w Graalu na poziomie grupowym oraz w Seko widzimy spadek kwot zysków, jak też i pewną redukcję marż. Rentowność operacyjna Graala zeszła z 3,61 proc. do niespełna 2 proc., w Seko był to ruch z 2,31 proc. do 1,8 proc.

Sama jednostka dominująca grupy Graal miała jednak szczęście - zyski wydatnie się powiększyły (np. netto z 17,33 mln zł do 25,6 mln zł), zresztą w taki sposób, że i rentowności uległy poprawie. Finalnie netto było 5,81 proc.

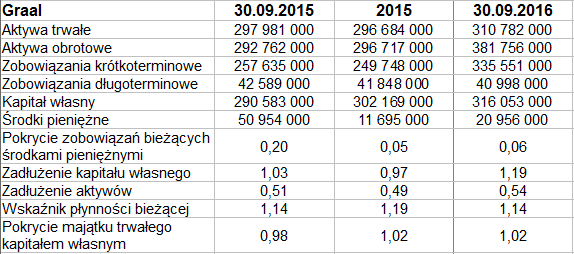

Oto dane bilansowe (Graal już tylko konsolidacyjnie):

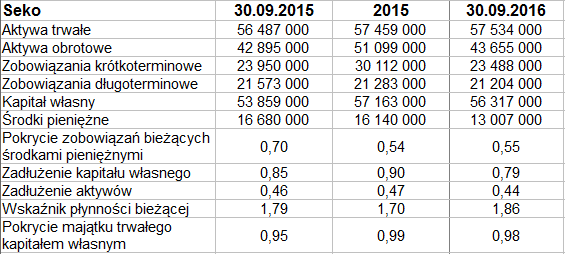

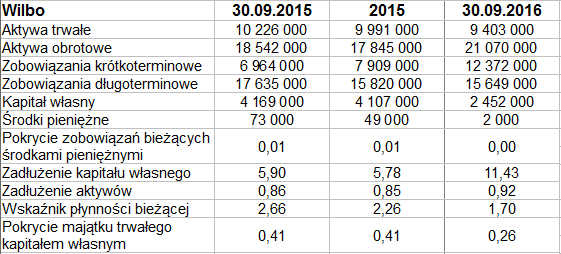

Suma bilansowa Graala na koniec września to blisko 693 mln zł. Po stronie majątku dominują aktywa obrotowe. Podobnie jest w Wilbo, inaczej w Seko.

Co do złotej reguły bilansowej, to Graal i Seko balansują na jej pograniczu, zaś Wilbo niestety mocno od niej odbiega. Ten stan rzeczy pogłębił się przez rok. W ogóle zresztą spadła też płynność bieżąca Wilbo (choć teoretycznie nadal jest wysoka: 1,70 pkt), firma ta ma również ogromne zadłużenie (92 proc. pasywów) oraz właściwie żadnej gotówki (2 tys. zł na koniec września). Trzeba jednak dodać, że zarząd próbuje realizować pewne zmiany, m.in. sprzedając niektóre aktywa trwałe i ruchome w celu zdobycia środków na rozwój i spłatę długów.

W Graalu płynność bieżąca lokuje się na poziomie 1,14 pkt, w Seko 1,86 pkt. W Graalu teoretycznie jest trochę zbyt niska. Zadłużenie najlepiej prezentuje się w Seko (tylko 44 proc.), firma ta ma też bardzo wysoką wypłacalność natychmiastową (55 proc.).

Wyniki badanych firm przebadaliśmy według dwóch krajowych modeli dyskryminacyjnych - Janka i Żuchowskiego oraz Hadasik.

W modelu J - Ż mamy taki wzór na funkcję:

Z = 3,247*X1 - 2,778*X2 - 1,834*X3 + 2,141*X4

Oznaczenia:

X1 = zysk operacyjny / aktywa

X2 = zapasy / przychody ze sprzedaży

X3 = (zobowiązania - środki pieniężne) / przychody ze sprzedaży

X4 = procentowa zmiana stanu przychodów ze sprzedaży

Wartością graniczną jest poziom -0,509 pkt. To znaczy: poniżej tej wartości istnieje groźba bankructwa firmy.

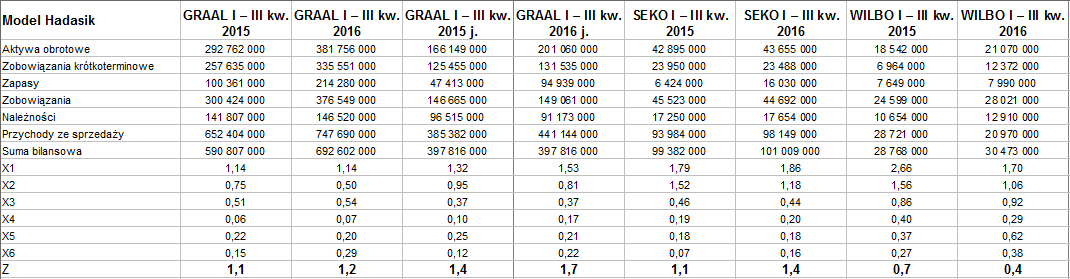

W modelu Hadasik funkcja Z wygląda tak:

Z = 2,363 + 0,365*X1 – 0,766*X2 – 2,404*X3 + 1,591*X4 + 0,002*X5 – 0,013*X6

X1 = aktywa bieżące / zobowiązania bieżące

X2 = aktywa bieżące bez zapasów / zobowiązania bieżące

X3 = zobowiązania ogółem / aktywa ogółem

X4 = (aktywa bieżące – zobowiązania krótkoterminowe) / suma bilansowa

X5 = należności / przychody ze sprzedaży

X6 = zapasy / przychody ze sprzedaży

Wartości ujemne powinny niepokoić - a ściślej rzecz ujmując, granicą jest wartość -0,3743 pkt.

Wyniki wyglądają tak:

Modele nie do końca wpisały się w naszą intuicję - i chyba trzeba zaufać bardziej naszej intuicji (choć oczywiście moglibyśmy skorzystać z jeszcze kilku innych funkcji). Na przykład z modelu Hadasik wynika, że nikt nie jest zagrożony bankructwem, nawet Wilbo (choć rezultat za ten rok jest niski: 0,4 pkt). Z drugiej strony, model Jaka i Żuchowskiego niemal w każdym przypadku sugeruje złą sytuację spółki (przy czym chyba tylko przy Wilbo możemy w to autentycznie uwierzyć).

Plus rzut oka na wykresy:

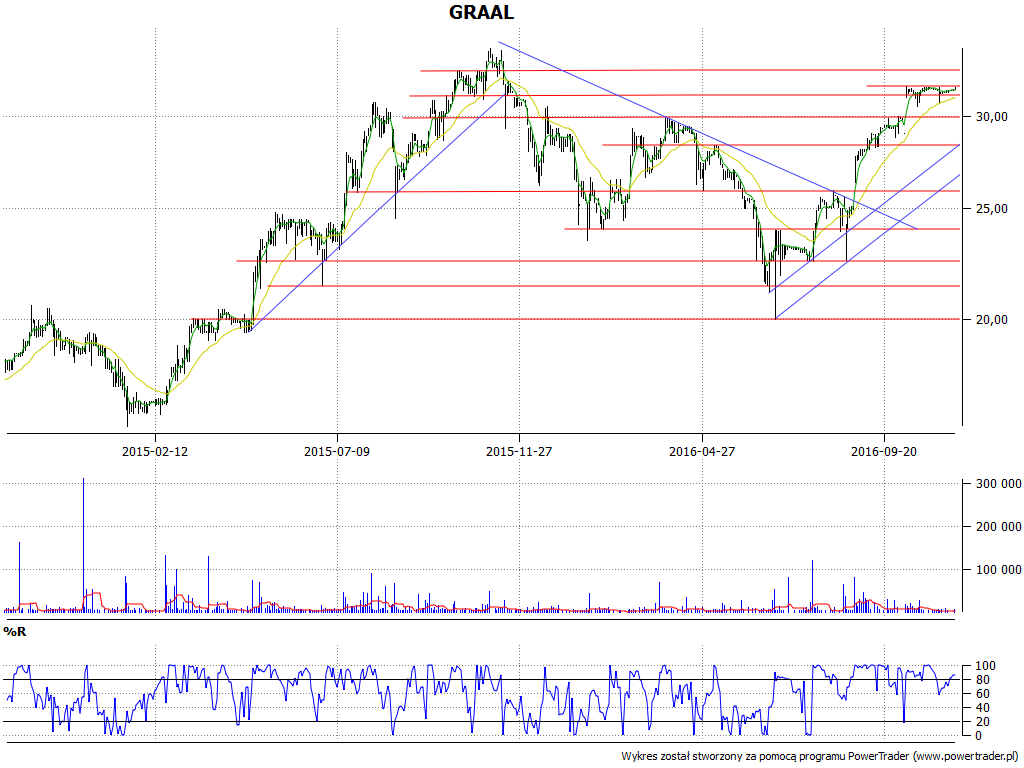

Na wykresie Graala od listopada 2015 (maksima rzędu 34 - 36 zł) panował trend spadkowy. Po 24 czerwca 2016 ruszyła tendencja zwyżkowa. Obecnie kurs to ok. 31 - 32 zł.

Sytuacja Seko jest dość specyficzna. W lutym 2016 zanotowano minimum na 4,86 zł. Później wykres poszedł intensywnie w górę, po czym przy 8,50 zł zaczął się trend spadkowy. Ten został pokonany pod koniec października. Mieliśmy wyskok do 8,95 zł, po czym kurs opadł. Wskaźnik POS dał sygnał pro-sprzedażowy. Obecnie notowane są poziomy rzędu ok. 7,10 - 7,20 zł.

We wrześniu 2014 zanotowano na wykresie Wilbo dołek na 0,62 zł. Później rozwinął się trend wzrostowy. Maksimum z początku marca to 1,37 zł. Później zaczęły się spadki, następnie (w sierpniu) kolejna faza wzrostowa, ale ostatnich kilkanaście dni to znów redukcja ceny w kierunku 1 zł.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2722 gości

![]()