Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Porównamy dziś wyniki, jakie zostały w trzech pierwszych kwartałach roku 2016 wygenerowane przez trzy przedsiębiorstwa specjalizujące się w eleganckiej, klasycznej modzie - głównie męskiej.

Nasi bohaterowie to Bytom, Próchnik i Vistula. Płaszcze, spodnie, koszule, marynarki etc. - taki jest zasadniczy asortyment badanych emitentów.

Głównym akcjonariuszem Bytomia jest Forum X FIZAN (16,37 proc.). Drugie miejsce ma FRM "4E Capital sp. z o.o." sp. k.-akc. (11,23 proc.), trzecie Nationale-Nederlanden PTE (9,84 proc.). Dalej mamy Nationale-Nederlanden Investment Partners TFI (9,01 proc.), a w końcu BZ WBK TFI (6,90 proc.).

W Próchniku jest znacznie prościej: 32,47 proc. w kapitale i głosach posiada Progress FIZAN, zaś MetLife PTE ma 5,28 proc.

W Vistuli 17,37 proc. posiada PTE PZU, 17,05 proc. należy do Ipopemy 2 FIZAN, zaś 11,23 proc. do porozumienia związanego z Jerzym Mazgajem. Nationale-Nederlanden PTE ma 11,14 proc.

Spójrzmy na rezultaty (skonsolidowane w przypadku Próchnika i Vistuli):

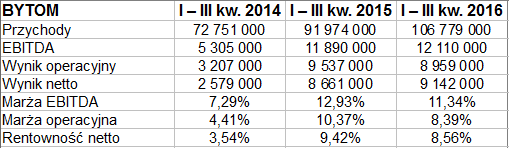

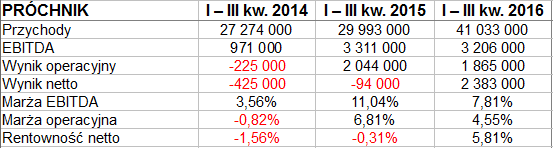

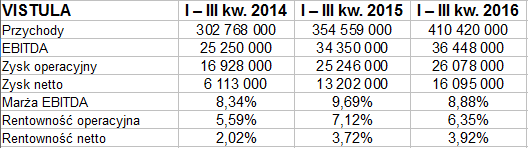

Najlepsze (w sensie: najwyższe) przychody w ciągu pierwszych trzech kwartałów roku 2016 zanotowała Vistula - było to 410,42 mln zł. W relacji rocznej wzrosły o 15,7 proc. W Bytomiu nastąpił podobny, ale nieco wyższy wzrost - o 16,1 proc. Obroty Próchnika zwiększyły się o 36,8 proc.

Najwyższe rentowności w najnowszym badanym okresie miał Bytom - aż 8,4 proc. EBIT i 8,56 proc. na czysto. Drugie miejsce to złożona kwestia: Próchnik wygrywa w kwestii marży netto (5,81 proc.), a Vistula w aspekcie operacyjnym (6,35 proc.).

W relacji rocznej godne uwagi jest to, że Próchnik wyszedł netto na plus, bo jednak po 9 miesiącach 2015 notował niewielką stratę (94 tys. zł). Z kolei w Bytomiu obie marże mimo wszystko trochę spadły (podobnie w Vistuli).

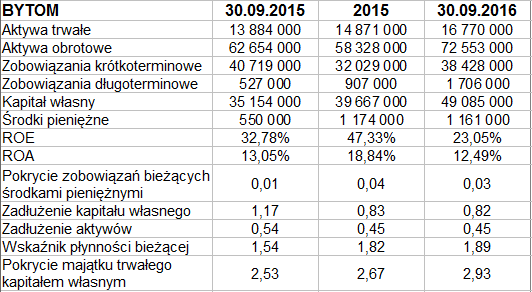

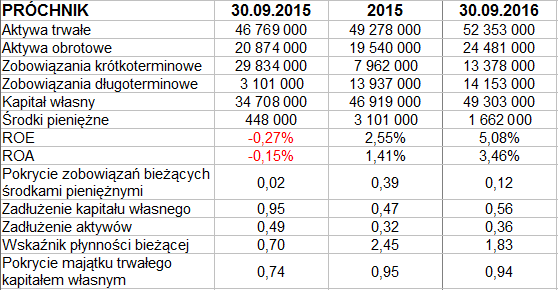

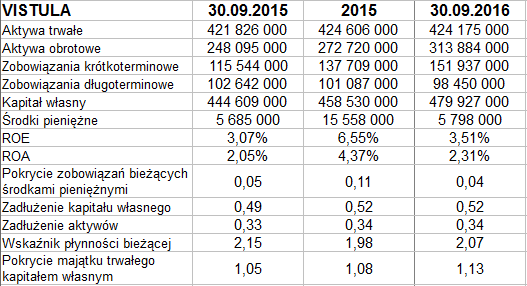

Spójrzmy na dane bilansowe:

W dwóch z trzech przedsiębiorstw dominują w majątku aktywa trwałe (Vistula, Próchnik). Płynność bieżąca przyjmuje najwyższą wartość w Vistuli (ostatnio 2,07 pkt), ale w każdej z badanych firm jest wysoka (najniższa w Próchniku - 1,83 pkt). Złota reguła bilansowa jest przestrzegana przez Bytom i Vistulę, Próchnik trochę od niej odbiega, ale w skali rocznej znacznie się zbliżył.

Wypłacalność natychmiastowa Bytomia i Vistuli jest raptem kilkuprocentowa, w Próchniku to aż 12 proc. Rok wcześniej było dużo słabiej, ale firma spłaciła sporą część długów bieżących i miała dodatni cash-flow. Równocześnie wzrosły zobowiązania długoterminowe, ale ogólne zadłużenie i tak spadło z 49 proc. do 36 proc. W Bytomiu to 45 proc., w Vistuli 34 proc.

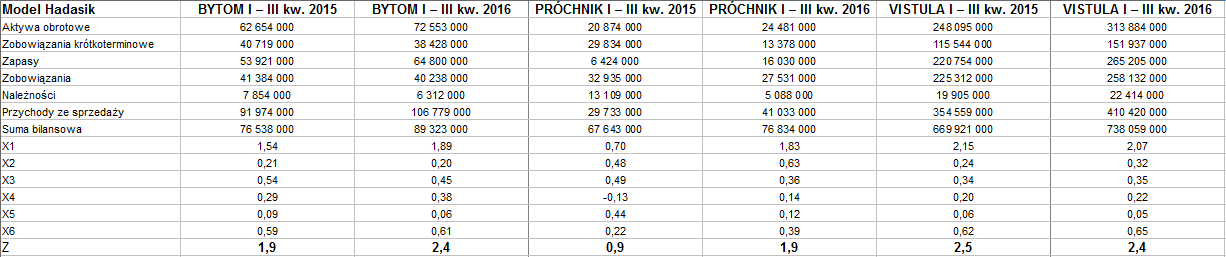

Firmy przebadaliśmy także przy pomocy modelu dyskryminacyjnego D. Hadasik. Jest to jeden z modeli predykcji bankructwa. Rzecz polega na tym, że wyznacza się tzw. funkcję dyskryminacyjną (liniową wielu zmiennych, gdzie każda zmienna to jakiś wskaźnik bilansowy, opatrzony określoną wagą). Jeśli wartość funkcji schodzi poniżej pewnego poziomu, to znaczy, że spółce grozi bankructwo.

Oczywiście w przypadku tych trzech spółek nasze badanie jest trochę na wyrost, bo trudno podejrzewać, patrząc na ich wyniki, że którejkolwiek może grozić plajta. Z drugiej strony, nigdy nic nie wiadomo, a poza tym można to potraktować jako wartościowe ćwiczenie.

Wzór funkcji D. Hadasik wygląda tak:

Z = 2,363 + 0,365*X1 – 0,766*X2 – 2,404*X3 + 1,591*X4 + 0,002*X5 – 0,013*X6

X1 = aktywa bieżące / zobowiązania bieżące

X2 = aktywa bieżące bez zapasów / zobowiązania bieżące

X3 = zobowiązania ogółem / aktywa ogółem

X4 = (aktywa bieżące – zobowiązania krótkoterminowe) / suma bilansowa

X5 = należności / przychody ze sprzedaży

X6 = zapasy / przychody ze sprzedaży

Wartości ujemne zapowiadać mają bankructwo badanego przedsiębiorstwa. Ściślej, przy tych konkretnych współczynnikach graniczna wartość to -0,3743.

A u naszych protagonistów sprawy miały się tak (bieżemy pod uwagę tylko dwa najnowsze lata):

Jak widać, wyniki finalne są dodatnie, przy czym w tym roku Bytom i Vistula miały 2,4 pkt na plusie. Żadnej z firm nie grozi według tego modelu bankructwo.

Zastosujemy również miarę TMAI. Tutaj procedura (której szczegóły obliczeniowe pomijamy) wygląda tak: każdej spółce odpowiada wektor jej wskaźników bilansowych. Taki wektor porównuje się z wzorcowym - którego współrzędne to najwyższe wartości uzyskanych wskaźników - tj. maksimum po spółkach i zarazem ze wszystkich badanych okresów (u nas są tylko dwa). Jeżeli więc np. najwyższy poziom wskaźnika płynności bieżącej to wynik 2,15 (Vistula w I - III kw. 2015), to taki właśnie traktujemy jako wzorcowy.

Finalnie, po pewnych przekształceniach, generujemy wynik w obszarze [0, 1] - im jest wyższy, tym lepiej. Wynik ten jest w pewnym sensie odwrotnością odległości do wektora - tj. im wyższą ma wartość, tym firma jest bliżej wzorca.

"Najlepsze" wartości wskaźników to poziomy najwyższe. Wyjątkiem jest zadłużenie, które powinno być jak najniższe. Jest to mocno uproszczone ujęcie, ale nie będziemy wchodzić tu w niuanse.

Oto i wyniki:

Wartości są wysokie, a więc spółki są blisko ideału (inna rzecz, że tak naprawdę TMAI stosuje się do znacznie większych portfeli, liczących kilkadziesiąt czy kilkaset spółek). Najwyższy poziom w tym roku osiągnął Bytom (0,7 pkt), ale dwie pozostałe firmy nie odbiegały znacząco od tego rezultatu. Bytom miał niektóre wskaźniki bilansowe słabsze od konkurentów, ale zapunktował rentownościami tudzież wartościami ROE i ROA.

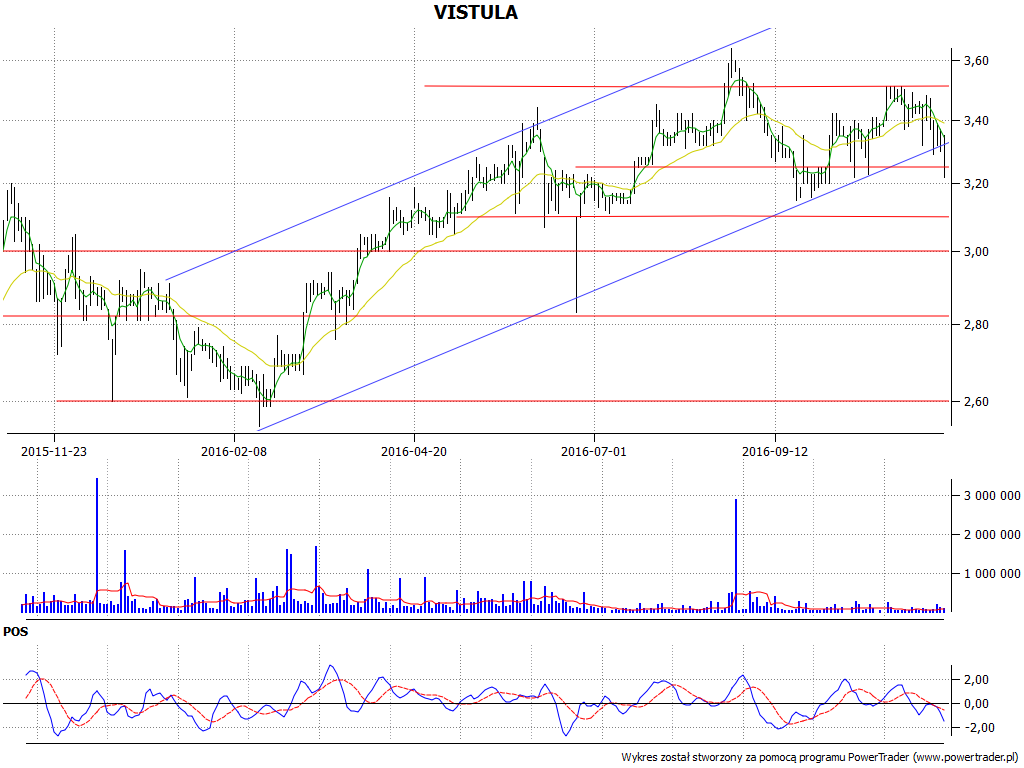

Na koniec - wykresy kursu:

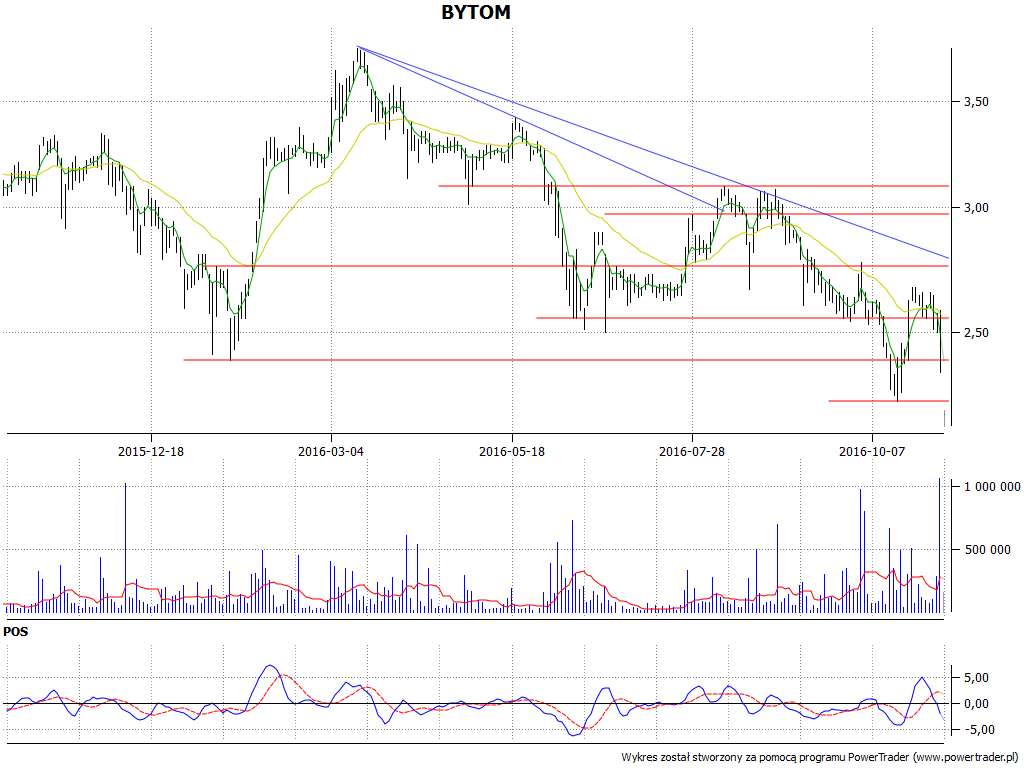

Ceny akcji Bytomia idą w dół od marca 2016 (szczyt na 3,78 zł). Minimum z listopada 2016 to 2,12 zł. Oscylator POS dał ostatnio sygnał pro-zakupowy, ale to jeszcze zbyt mało, by mówić o jakiejś konkretnej zmianie tendencji.

W przypadku Próchnika też mamy trend spadkowy - od maksimum na 1,67 zł (maj 2016) do wsparcia na 1,20 zł. Wsparcie to broni się od paru tygodni, gdyby pękło, to wykres mógłby zejść do 1,09 zł. Niedawno zanotowano pro-sprzedażowy sygnał oscylatora POS, ale można odnieść wrażenie, że został on już zrealizowany.

W największej ogólności na wykresie Vistuli mamy trend, a nawet kanał wzrostowy. Minimum z lutego 2016 to 2,54 zł. Obecnie mamy ok. 3,30 zł. Trend jest testowany i może pęknąć, jakkolwiek jest jeszcze szansa obrony. Poziom oporu to ok. 3,50 zł.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3032 gości

![]()